#牛市旗手持续活跃,赚钱机会如何把握?#

2022年11月4日,《个人养老金实施办法》正式出台。从落地到启动实施,至今已有两年。数据显示,截至2024年6月底,超过6000万人参加个人养老金。截至2024年9月底,个人养老金基金产品数量已扩容至199只,合计规模突破70亿元。

数据来源:人社部,中基协

说到养老,打工人想到的肯定是“提前退休”。近两年,“提前退休”成了热议不断的话题标签,网络上就曾多次出现过“36岁女子存300万元提前退休”、“30岁硕士辞职存100万到云南养老”的热搜。

在存够钱提前退休的背后,实际上是通过存下的钱得到的利息来生活。那么,靠利息能满足退休的生活吗?

咱带大伙来算一笔账。

根据国际劳工组织提出的55%为基本养老保险替代率的警戒线为基准。当前,2022年就业人员月平均工资约7707.67元,对应的人均每月养老金约3224元。

而100万存定期一年,假设按存本取息1.35%的年利率计算,每年利息为13500元,每月1125元。

数据来源:存本取息1.35%的利率参考当前四大行数据,时间截至2024年11月4日。

所以,按照上述方式,起码得存够300万元,才能达到国际劳工组织所说的基本温饱线。

而这还没考虑通货膨胀的风险。使用2022年CPI同比增长2%来计算,假设未来20年CPI增长幅度相同,即使60岁时有300万元,但10年后这笔钱就会贬值至246万元,18年后价值只剩210万元,整整贬值了90万元,要是再加上每年花费的损耗,影响更大。

注:贬值后资金价值=原始资金/(1+2%)^(年数)。由于CPI统计范围和权重关系,实际的货币贬值率与此计算结果可能存在较大差异。

《诗经》中写道:“迨天之未阴雨,彻彼桑土,绸缪牖户。”鸟儿尚知防范未然,有备无患,我们也应深明其理。毕竟我们谁都无法预知未来发生的事,因此养老并非可以轻松躺平的事情。为了追求舒舒服服的养老,必须“支棱”起来,提前做好规划和储备。这时候,参与个人养老金投资就显得很重要了!

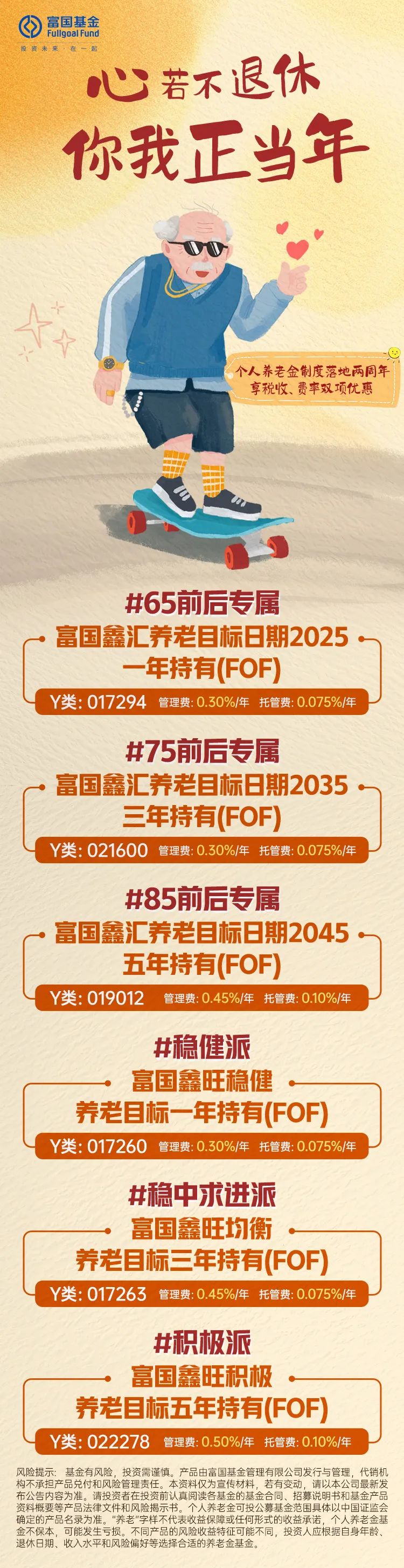

感兴趣的客官可以关注已经纳入个人养老金基金名录中的养老Y份额哦~

像咱们家旗下就有六只养老Y份额:

例如“75前后”专属的富国鑫汇养老目标日期2035三年持有(021600),数据显示,近一年同类排名第一(1/22)。

注:排名数据来自银河证券,富国鑫汇养老目标日期2035三年持有混合(FOF)(A类)近一年排名1/22,截至2024.10.04,同类指养老目标日期FOF(2035)(A类),以上排名情况由评价机构排出,不代表评价机构对基金管理人和旗下管理基金的推荐。

而且,参与个人养老金还有税优优惠,如果是“缴税大户”的客官,1.2万的个人养老金可以免税5400元,相当于接近5折买入个人养老金!因为只需在最后领取环节缴纳3%的个人所得税,所以说,凡是工资纳税比例在3%以上的客官们,参与个人养老金投资很香。

如今,又到一年末,个人所得税专项附加扣除也即将开始,为何不趁着此时选一只适合的个人养老金基金抵扣个税,并与TA一同坚定前行呢?

最后,祝愿各位客官可以通过养老Y份额来提高自己未来的养老金替代率,晚年也能拥有好生活~

风险提示: 基金有风险,投资需谨慎。产品由富国基金管理有限公司发行与管理,代销机构不承担产品兑付和风险管理责任。本资料仅为宣传材料,若有变动,请以本公司最新发布公告内容为准。请投资者在投资前认真阅读各基金的基金合同、招募说明书和基金产品资料概要等产品法律文件和风险揭示书。个人养老金可投公募基金范围具体以中国证监会确定的产品名录为准。“养老”字样不代表收益保障或任何形式的收益承诺,个人养老金基金不保本,可能发生亏损。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金基金。

$富国鑫汇养老目标日期2025一年持有混合(FOF)Y(OTCFUND|017294)$

$富国鑫汇养老目标日期2035三年持有期混合发起式(FOF)Y(OTCFUND|021600)$

$富国鑫汇养老目标日期2045五年持有期混合发起式(FOF)Y(OTCFUND|019012)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !