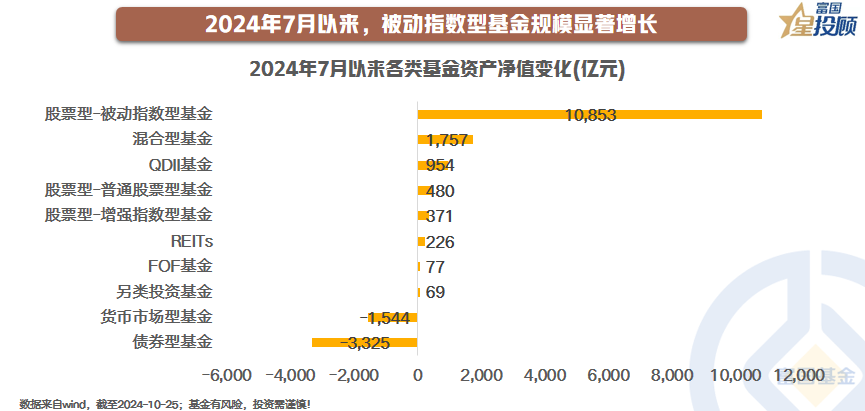

2024年7月以来,被动指数型基金规模显著增长

权益市场波动加剧背景下,被动指数基金由于紧密跟随指数、持仓稳定风格不漂移、费率相对较低等优势,逐渐获得投资者的认可。

这种热度自今年下半年以来有增无减,Wind数据显示,7月以来被动指数型股票型基金规模增长1.09万亿元,远超同期混合型基金、QDII基金、普通股票型基金等其他类型基金。其中,股票型ETF增长迅猛,7月以来规模增加约1.02万亿元,规模指数ETF规模增加约0.89万亿元,是被动指数型股票型基金增量的主要来源。

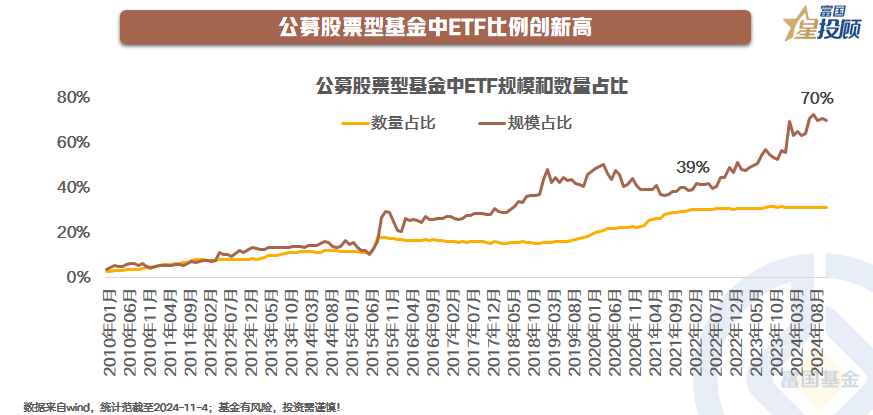

公募股票型基金中ETF比例创新高

2021年以来,股票型基金的指数化投资比重大幅提升。2021年8月,全部公募股票型基金中ETF的规模占比仅为37%;2024年10月,这一占比提升至70%,反映出我国指数化投资正在不断加速。

这背后既有供给端产品种类不断丰富、创新机制不断推出,也有需求端越来越多投资者对指数化投资认可度的提高,险资、社保资金等资金不断增配ETF等指数产品。

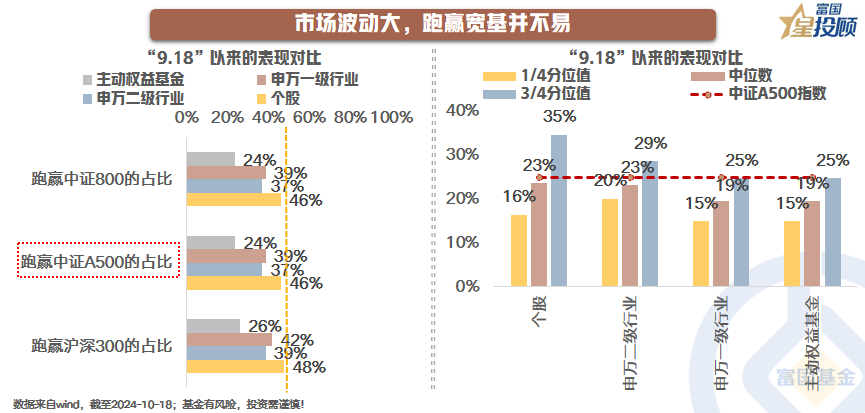

市场波动大,跑赢宽基并不易

权益投资犹如一座庞大的迷宫,4000多只主动权益基金如同迷宫中的探索者,超5000多只股票则像迷宫中的宝藏线索,31个申万一级行业和134个二级行业更增加了迷宫的复杂性。

然而,在今年9月18日阶段性底部后的反弹阶段,一半以上的主动权益基金在这场“迷宫竞赛”中跑不赢核心宽基指数。宽基指数仿佛是迷宫中自带导航的马车,稳稳地朝着目标前行,而众多主动权益基金却在复杂的地图中迷失方向,难以跟上马车的速度。

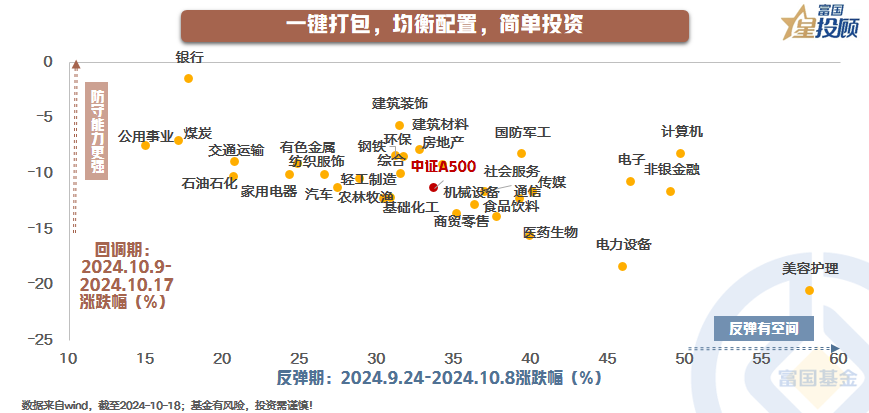

一键打包,均衡配置,简单投资

许多投资者在经历市场震荡后都会深刻的理解,长期投资获得可观回报的途径之一,便是在市场上涨的时候要“跟得上”,在市场回调的时候要“坐得稳”。而一个简洁却行之有效的策略,便是把握适度均衡这门艺术。

若把近期的行情拆解为反弹期和回调期两个阶段来看,便会发现中证A500在市场处于反弹期时能够与市场的上升趋势共振,而当市场进入回调期时又有着较为出色的“控回撤”能力。

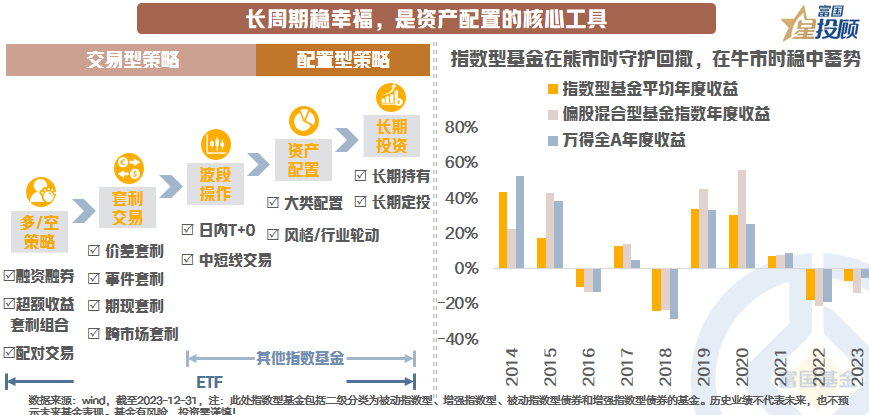

长周期稳幸福,是资产配置的核心工具

投资并非仅仅着眼于短期趋势,长期投资才能穿越牛熊。对比2014年以来完整年度指数型基金平均收益和偏股混合型基金指数、万得全A指数的回报来看,指数型基金较万得全A体现出较好的控回撤能力,同时在2015年、2019年、2020年市场上涨阶段,它的平均业绩或许没有偏股混合型基金指数优异,却也扎实前行在牛市里,持续为投资者积累财富。

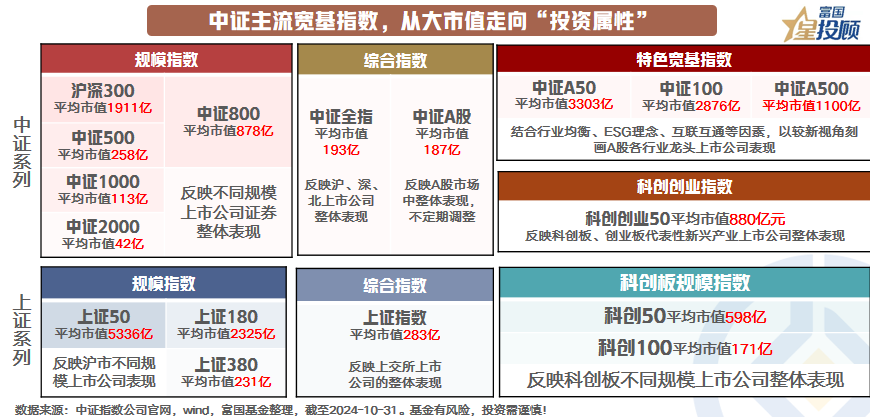

中证主流宽基指数,从大市值走向“投资属性”

在指数这个庞大的家族里,成员众多,依据资产类别大致能够划分为股票指数、债券指数以及商品指数等几大类。其中,股票指数的分类更为细致,可进一步分为宽基指数、主题指数、行业指数、风格和策略指数等不同类型,而宽基指数在这当中占据着至关重要的地位。所谓宽基指数中的“宽”,是指其指数成份股的选样空间更广。相比于行业指数、主题指数聚焦于单一行业或者特定主题,宽基指数成份股行业分布较为均衡,往往具有较强的市场代表性。

中证指数公司推出了一系列为大众所熟知的宽基指数,其自身也经历了一个不断演变的历程,从最初的“综合指数”,逐渐发展为“规模指数”,而后又演变为“板块指数”,直至如今更加注重投资属性的“特色宽基指数”,如中证A500、中证A50、中证100等,不断适应市场变化并满足投资者需求。

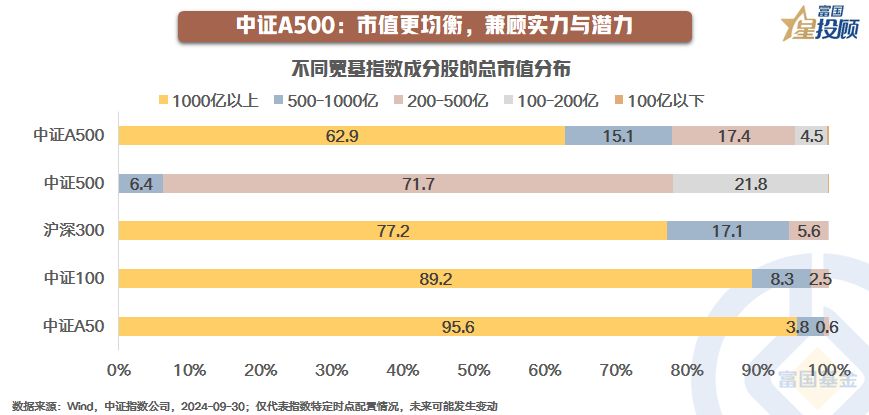

中证A500:市值更均衡,兼顾实力与潜力

以新一代的核心宽基指数A500指数为例,其以ESG可持续发展理念、大市值、行业均衡、互联互通等全新视角,刻画A股代表性上市公司的整体表现,具有浓厚的“投研”色彩,也被称为中国版的“标普500”指数。

从市值分布来看,与证A50、中证100、沪深300比,中证A500市值分布更均衡,千亿以上公司占比更低,200亿以下公司占比更高。

中证A500和中证500对比来看,两者虽然名字相似,但市值属性完全不同。若按自由流通市值占比统计,中证A500是以千亿以上市值为主,占比62.9%;而中证500是以200~500亿市值为主,占比71.7%。

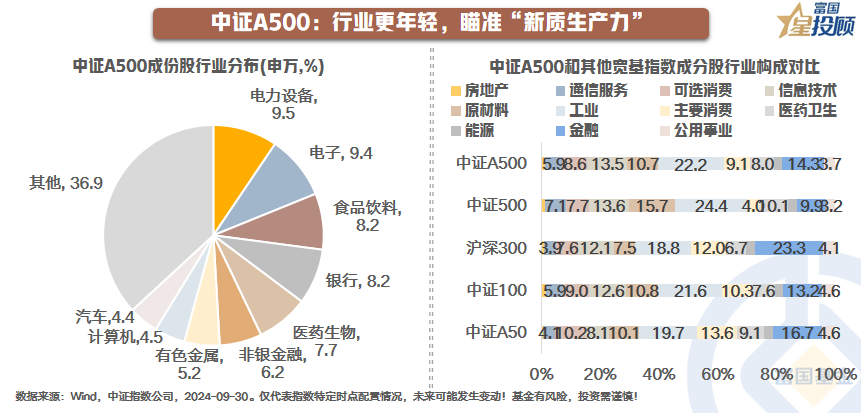

中证A500:行业更年轻,瞄准“新质生产力”

中证A500指数前五大行业为电力设备、电子、食品饮料、银行和医药生物,前五大行业权重合计43%。与沪深300指数相比,中证A500指数成份股在工业、原材料、通信服务、可选消费、信息技术等行业的占比更高,而在金融等传统行业权重相对更低,更瞄准“新质生产力”,体现经济新动能发展方向。

看向未来,指数投资还能怎么玩?

指数投资的策略较为灵活。从配置视角来看,有风格轮动和择时策略;从交易视角出发,有网格交易策略、ETF套利策略和分批买入法等;从长期投资视角而言,定投策略也是一个较好的选择,可以通过定期定额投资指数基金,不受市场短期波动影响,积少成多,平滑成本,最终在长期的市场趋势中获得可观收益。其中,资产配置视角下的“核心+卫星”配置策略,以宽基打底、行业进攻,既享受经济增长的红利,也收获产业升级的超额收益。

以宽基ETF构成“核心”,长期持有享受大盘蓝筹企业的稳健增长或中小盘的长期成长收益。再选取行业/主题ETF构成1-2颗“卫星”,捕捉周期性、行业性超额收益机会。

交易视角下的ETF套利策略,基于ETF一级市场参考净值与二级市场实时交易价格偏离而产生,多数时候这种偏离取决于二级投资的供求平衡。因此套利机会可能来自于1)ETF与联接基金的换手;2)低买高卖:卖出高溢价ETF,买入低溢价ETF。

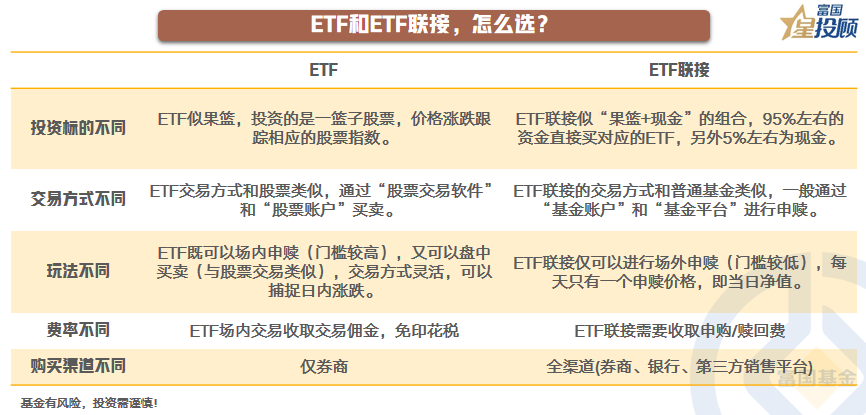

ETF和ETF联接,怎么选?

ETF和联接基金如何选择?由于ETF联接基金的投资目标主要是紧密跟踪标的ETF的表现,大部分资产会投资于对应的ETF,所以在净值走势上与标的ETF高度相似。

然而,两者的细微差异更多来自基金交易方式、投资策略、费率、购买渠道等方面。ETF是场内交易型基金,交易方式和股票类似,价格在交易时间内会实时波动,其价格是由市场供求关系决定的。

ETF联接基金是场外基金,主要通过基金公司、银行、第三方基金销售平台等渠道进行申购和赎回。交易时间不像场内交易那样严格,投资者可以在工作日的工作时间内提交申购赎回申请。

因此,在选择ETF和ETF联接基金时,可以综合考虑自己的投资目标、交易习惯以及对各种交易玩法的喜好等因素来选择。

(文章来源:富国基金)$沪深300ETF基金(SZ159330)$$中证500ETF基金(SZ159337)$$华夏沪深300ETF联接A(OTCFUND|000051)$

本文作者可以追加内容哦 !