第二大农商行或陷低增长羁绊中……

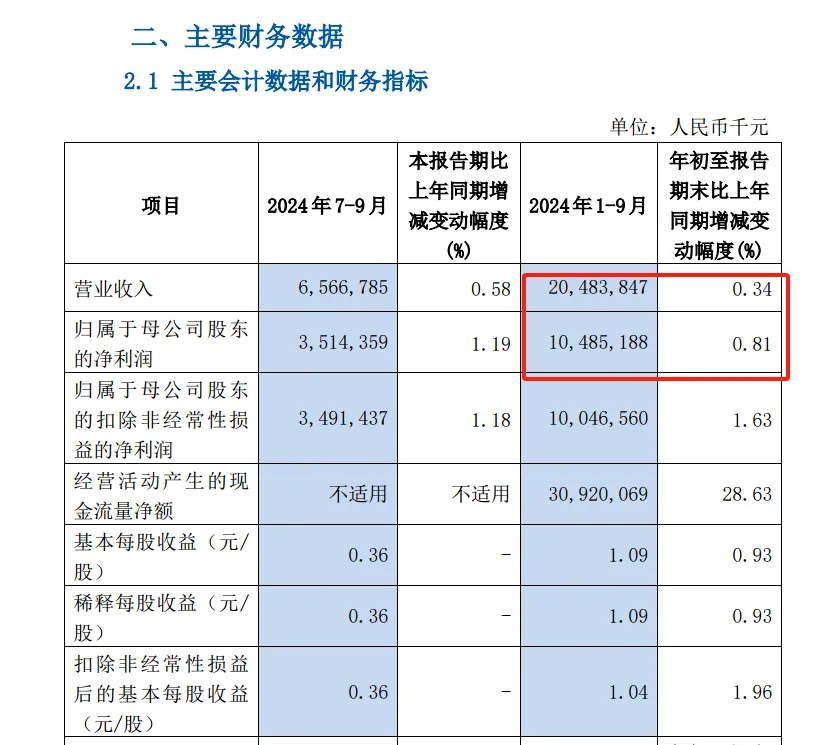

10月25日,沪农商行(601825.SH)发布2024年第三季度报告,前三季度营收204.84亿元,较上一年同期204.15亿元的营收增加6900万元,同比增长0.34%。

其中,归母净利润104.85亿元,较上一年同期104.01亿元的归母净利润增加8400万元,同比增长0.81%。营收与归母净利润增速双跌破1%。

Wind数据显示,截至9月末,沪农商行资产总额1.48万亿元,较上年末增长6.07%;仅次于渝农商(601077.SH)1.52万亿元,居上市农商行资产规模第二名。

要知道,沪农商行这一低于1%的“成绩单”,还是在利息净收入与佣金净收入双下降的基础上,靠投资收益和信用减值损失少计提取得。

这意味着,在净息差收窄的大背景下,中间业务增长又“受阻”的沪农商行,仅靠投资收益是很难摆脱低速增长之困。

增速行业垫底

据公开资料,沪农商行成立于2005年8月25日,是在至今已有70多年历史的上海农村信用社的基础上整体改制而来。

该行是全国首家在农信基础上改制的省级股份制行业银行,于2021年8月19日登录上交所主板。

截至2024年9月末,沪农商行总资产已达1.48万亿元,同比增长7.91%;仅次于渝农商1.52万亿元,居上市农商行资产规模第二名。

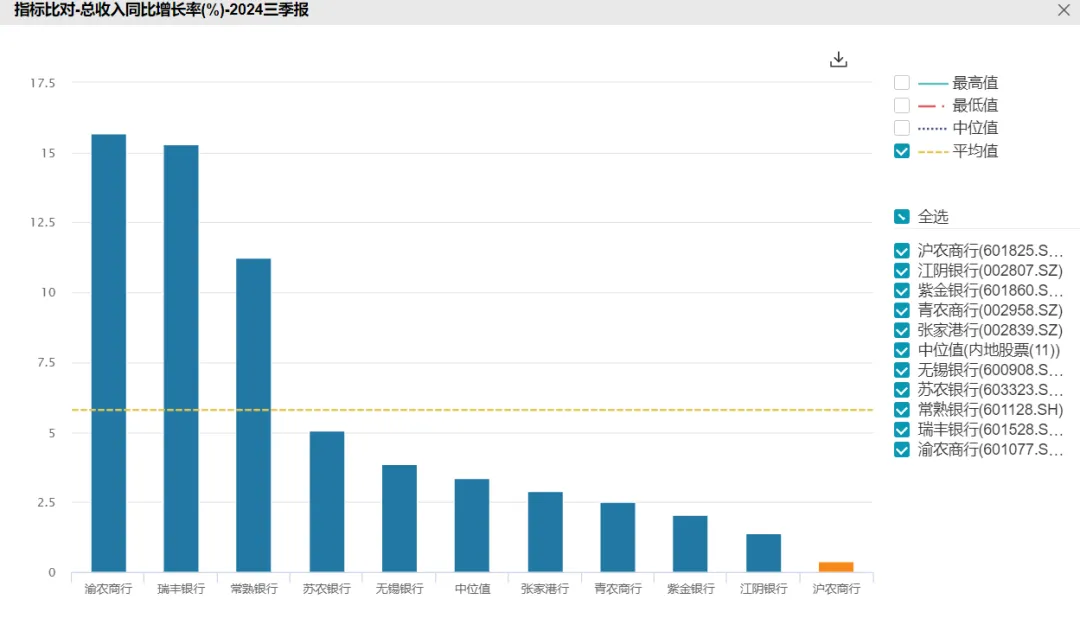

三季报显示,前三季度营收204.84亿元,较上一年同期204.15亿元的营收增加6900万元,同比增长0.34%。同期,上市农商行平均营收增速为5.5%。

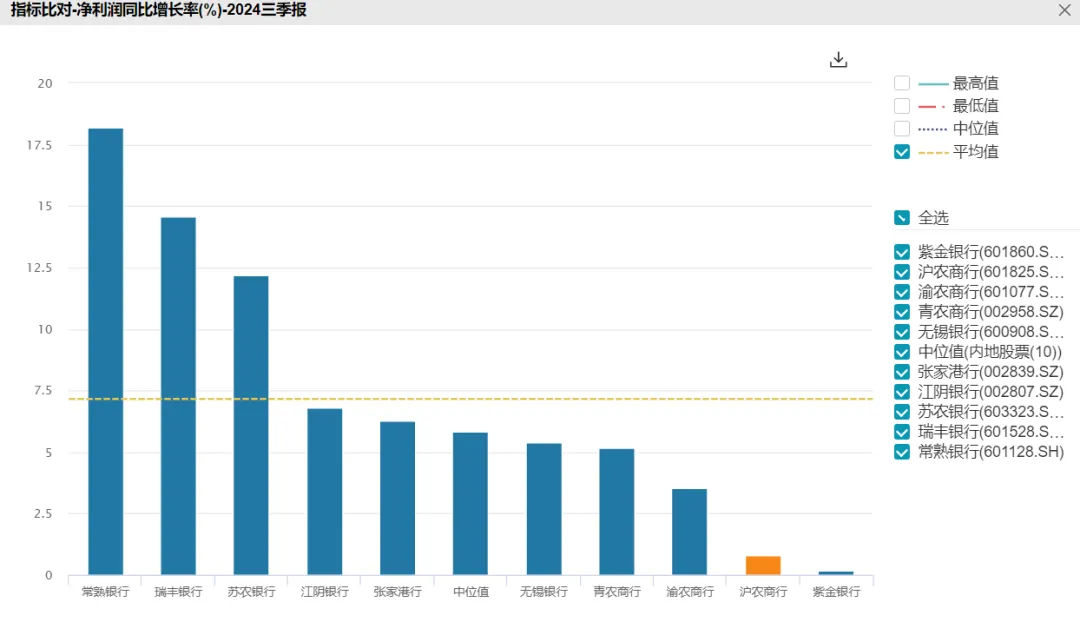

其中,归母净利润104.85亿元,较上一年同期104.01亿元的归母净利润增加8400万元,同比增长0.81%。同期,上市农商行平均归母净利润增速为7.3%。

坐拥近1.5万亿资产规模的沪农商行,前三季度营收与归母净利润的同比增速均未突破1%,几乎停滞。

据Wind数据,在上市农商行中增速排名中,沪农商行的营收与归母净利润分别位居倒数第一名和倒数二名,这样的增速水平是其上市以来表现较差的。

从营收构来看,商业银行的营收主要是利息净收入和非利息净收入。其中,利息净收入是营收构成的主要部分。

利息净收入则来自商业银行的贷款利息收入和吸收存款利息支出之间的差额。

2024年前三季,沪农商行的利息净收入为152亿元,占到了营业收入的74%,同比下降了3.08%。这说明该行利息收入的增长已经跟不上利息支出的增长。

前三季,沪农商行的利息收入为340亿元,同比下降0.35%;利息支出为188亿元,同比增长1.97%。利息支出的增速比利息收入增速高出了2.32个百分点。

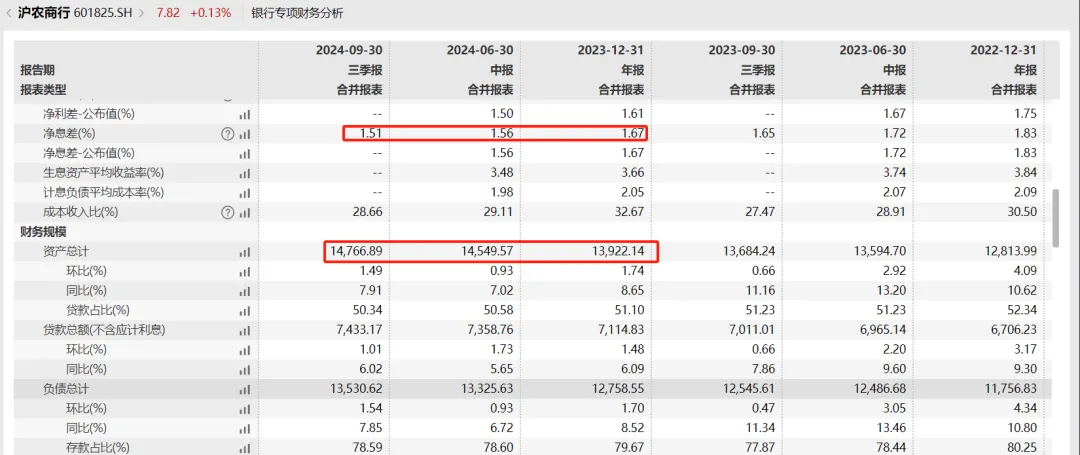

同期,沪农商行净息差为1.51%,较今年上半年的1.56%,环比下降5个BP。

金融监管总局发布的2024年二季度末商业银行净息差为1.54%,农商行二季度净息差均值为1.72%。按照农商行标准对比,沪农商行净息差的差距十分明显。

中金公司研报认为,2024年三季度净息差压力仍是“拖累”上市银行营业收入的主要因素,预计2024年三季度上市银行净息差仍会下行。

《产业资本》对比前三季度的净息差数据发现,沪农商行净息差走势处于探底确认中,第一季度净息差跌至1.49%后,第二季度有所恢复到1.56%,到了第三季度又转向下滑至1.51%。

值得注意的是,在沪农商行面临净息差压力的同时,以投资收益为代表的非利息净收入增速则十分亮眼,挽救了营收与净利润的下滑。

据三季度报,沪农商行前三季度非利息净收入为53亿元,较上一年同期的47亿元,增加6亿元,同比增长了13%。

同期,沪农商行营业204.85亿元,较上一年204.15亿元的营收增加了6900万元,仅为非利息净收入增加额的11.5%。这意味着,得益于前三季度非利息净收入增长的拉动,才保住了沪农商行营收0.34%的微增长。

众所周知,非利息净收入是指手续费及佣金等中间业务净收入和咨询、投资等活动产生的净收入。

细分来看,2024年前三季,沪农商行的手续费及佣金净收入16.75亿元,占营收的8.18%,同比下降了16.45%,下降比较明显。

针对手续费及佣金净收入下降的原因,沪农商行在半年报中给出的解释是,上半年代理保险业务手续费收入有所减少。

值得注意的是,前三季度,沪农商行非利息净收入的增长,主要依靠的是投资收益和公允价值变动收益。

Wind数据显示,投资收益和公允价值变动收益合计达28.88亿元,超过53亿元非利息净收入的一半。

其中,2024年三季度,沪农商行的投资收益20.08亿元,远超16.75亿元的手续费及佣金净收入;而上年同期,该行投资收益仅11.99亿元,同比增长了67.37%。

同期,公允价值变动收益8.8亿元,同比下降28.52%。

与其他收入不同,公允价值变动收益只是所持交易性金融资产价格变动带来的账面价值增长,并不能带来真金白银的现金流入。

“一家银行的投资收益和公允价值变动收益之和占比超过了手续费及佣金净收入,表明这家银行的中间业务相对较弱,更多依赖资产做投资。”北京某券商的银行业分析师表示,“从国际上的经验看,在净息差压力下,向中间业务发力是银行摆脱低增速的关键。”

《产业资本》查询财报数据发现,近三年,沪农商行的投资收益和公允价值变动收益并不算稳定,仅靠这两项指标很难帮沪农行商摆脱低增长。

2022年三季度至2024年三季度,沪农商行的投资收益和公允价值变动收益合计分别是17.52亿元、24.3亿元和28.88亿元。

其中,沪农商行的投资收益分别为12.38亿元、11.99亿元和20.08亿元;公允价值变动收益分别为5.14亿元、12.31亿元和8.8亿元。

令人担忧的是,农商行所依赖债券投资的收益,已经被监管机构关注到,今年以来多次指导规范农商行的买债行为。

7 月份,华东某省央行地方分行对部分农商行进行窗口指导,要求农商行聚焦主业,压降杠杆的同时,降低债券久期。

据相关报道,此前3月,为防止农商行超长端持债过于集中并滋生利率风险,央行专门调研农商行参与债市情况,审视农村金融机构的债券投资。

中报显示,沪农商行持有的5183.5亿元交易性金融投资中,约4000亿用于购买债券。

即使在发放4275亿元的对公贷款中,农、林、牧、渔等农业相关的贷款余额为零,相反房地产业的贷款余额高达1089亿元,占据了对公贷款的四分之一。

偏爱买债与房产业的沪农商行,还是以“三农金融为本色,助力乡村振兴”的农村金融机构么?

事实上,就在沪农商行营收依赖投资收益拉动的同时,影响该行归母净利润的信用减值损失和少数股东损益双双大幅下降。

三季报显示,沪农商行前三季度的信用减值损失为14.5亿元,较上一年的19.5亿元,同比减少5亿元,降幅达25.6%。

同期,少数股东损益2.29亿元,较上一年的3.03亿元,同比减少7400万元,降幅24%。

《产业资本》查询财报数据发现,近三年,沪农商行的信用减值损失和少数股东损益与资产规模的扩张成反比,均处于持续的下降趋势中。

2022年三季度至2024年三季度,沪农商行的资产规模由1.23万亿元增长至1.48万亿元;同期,信用减值损失由24.17亿元降至14.5亿元;少数股东损益则由3.37亿元降至2.29亿元。

众所周知,信用减值损失与资产规模中的信贷资产存在关联,通常情况发放贷款规模越大面临的信用减值损失会更多。

这意味着,沪农商行想要恢复高增长,仍须在利息净收入与中间业务上发力!

不良贷款拨备覆盖率大降50个百分点

实际上,沪农商行通过减少信用减值损失,保证净利润增长的同时,该行的不良贷款拨备覆盖率则在持续下降。

贷款拨备是指商业银行针对所发放贷款的不同风险类别,专门计提的坏账准备金;贷款拨备与不良贷款额的比值,则被称之为不良贷款拨备覆盖率。

据三季报,沪农商行的不良贷款拨备覆盖率为364.89%,较2023年同期的415.48%,下降了50.59个百分点。

按照会计准则,计提的贷款拨备列入到利润表的资产减值损失或信用减值损失科目中,冲减当期利润;贷款拨备下降就意味计提的信用减值损失减少,则对利润增长形成正反哺。

“虽然银行对资产计提减值准备是合规操作,但靠前期超额计提拨备的释放带来的利润增长不具备可持续性。”上述分析师指出。

财政部在《金融企业财务规则(征求意见稿)》中明确指出,以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%。

若银行的拨备覆盖率超过这一标准的两倍,即达到300%或以上,应视为存在隐藏利润的倾向。

Wind数据显示,自2021年三季度上市以来,沪农商行的不良贷款拨备覆盖率持续下降,由464.9%降至今年三季度的364.89%,过去三年累计降幅约100个百分点。

其中,今年前三季度呈加速下降的趋势,同比降幅50个百分点。也就是说,过去两年的下降幅度,如今仅用了一年的时间就实现。

值得注意的是,在沪农商行的资产规模和不良贷款额双增长的情况下,该行通过不良贷款拨备覆盖率调节利润的空间会越来越小。

据Wind数据,截至今年9月末,沪农商行资产规模为1.48万亿元。其中,贷款总额7433亿元,较三年前的5942亿元,增加了近1500亿元。

同期,沪农商行的不良贷款余额由2021年三季度的52亿元,增长至今年三季度的72亿元,净增加了20亿元。

据了解,银行的贷款可分为5级,分别是正常、关注、次级、可疑、损失。其中,次级、可疑和损失类贷款属于不良贷款。

2024年前三季度,沪农商行的可疑类贷款金额为9亿元,较上年同期的18亿元,减少9亿元,降幅50%。损失类贷款金额为34.21亿元,较上年同期的12.92亿元,增加了21.29亿元,同比增长了164.78%;次级类贷款金额28.76亿元,较上年同期的36.66亿元,减少7.9亿元,同比减少了21.55%。

从上述数据看,沪农商行在次级类和可疑类贷款管理较好;损失类则相对管理较差,且未来被回收的可能性很小。

同时,前三季度,沪农商行的关注类贷款创下上市以来的历史新高,且突破了百亿大关达到100.75亿元,较上年同期的87.18亿元,同比增长了15.57%。

通常情况下,关注类贷款方面是不良贷款的主要来源,若不提高贷后管理水平,后期转为不良贷款的概率较大。

三季报显示,截至9月末沪农商行的不良贷款率为0.97%,与去年同期持平。这得益于分母贷款总额的增长,以及核销贷款的增加。

面对不良风险敞口扩大,沪农商行也在积极地补充资本,提高自身的资本实力。

2023年,沪农商行分别于7 月 、8月、12月在银行间债券市场公开发行了3 年期的固定利率绿色金融债券30亿元,3年期的固定利率金融债券100亿元,以及同业存单共计71笔,募集资金687亿元。

在沪农商行的积极努力下,该行的资本充足性水平也跑赢了行业平均。据三季报,该行核心一级资本充足率14.51%,一级资本充足率14.54%,资本充足率16.95%。这三项指标均超过渝农商行1个百分点。

不过,在沪农商行现有的股东资本中,也有潜藏的不稳定因素。

据企查查显示,目前持有沪农商行8.29%的股份的第二大股东中国远洋海运集团有限公司出质了152亿元的股权,用于融资担保。

持有沪农商行8.29%股份的第三大股东宝山钢铁股份有限公司,目前其股权被质押的比例为6.32。

此外,据中国执行信息公开网,沪农商行的第十大股东览海控股(集团)有限公司目前已成为失信被执行人,被执行标的总额近50亿元,其中,2024年新增47亿元被执行金额,未履行比例几乎100%。

在所有被执行案件中,该企业在其中的4起案件中被列为失信被执行人,其法人代表在其中上十起案件中被反复限制高消。

沪农商行三季报显示,览海控股持有3.36亿股,占总股比3.48%。第一大股东为上海国资经营有限公司持有8.96亿股,持股比例9.29%,目前处于无实控人状态。

面对一些主要股东股权的出质、质押与冻结的情形,沪农商行似乎也在加快现金分红步伐。

中期分红方案显示,沪农商行拟分红每10股派发现金红利 2.39 元(含税),预计合计派发现金红利 23.05 亿元(含税),现金分红比例达 33.07%。该方案已于9月25日完成现金红利的发放。

数据显示,上市刚满三年的沪农商行,累计派现金额高达146.6亿元,累计融资仅85.84亿元,派现融资比达到171%。比渝农商行166%的派现融资比,还高出5个百分点。

显然,有待摆脱业绩低速增长的沪农商行,未来还能否坚持慷慨的分红回报?《产业资本》将持续给予关注。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

# 沪农商行 # 净利润10 # 营收2 # 渝农商行 # 览海控股

本文作者可以追加内容哦 !