01

宏观数据日历

02

宏观市场分析

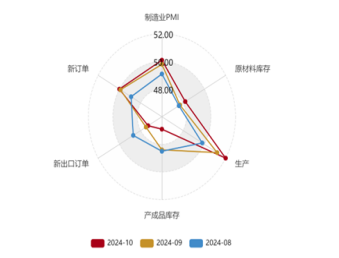

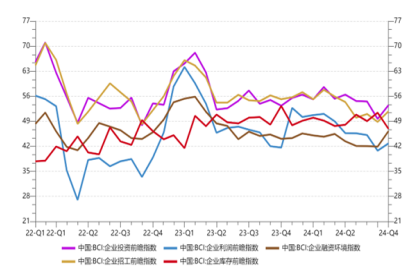

制造业景气度整体边际有所回暖。据统计局官网公布数据,10月,我国制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,略高于预期(49.8%)。BCI指数也整体回暖,与制造业PMI相互印证。但不同规模企业景气度有所分化。其中大、中型企业PMI分别为51.5%和49.4%,分别比上月上升0.9和0.2个百分点;小型企业PMI为47.5%,比上月下降1.0个百分点。

【来源:统计局官网,wind,招商资管】

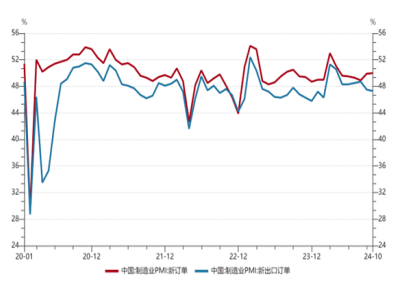

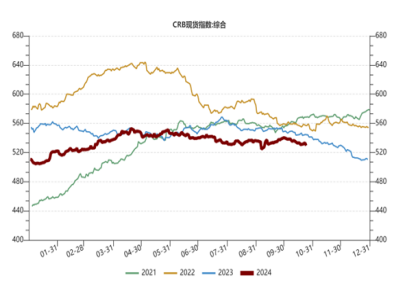

“生产走强,需求偏弱”的修复态势仍在继续。从分类指数来看,10月,PMI生产指数为52.0%,比上月上升0.8个百分点;原材料库存指数为48.2%,比上月上升0.5个百分点,表明生产端修复较好。但需求层面修复偏慢,10月PMI新订单指数为50.0%,比上月上升0.1个百分点;新出口订单47.3%,较上月下降0.2个百分点。CRB指数显示,出口仍有一定韧性。但在全球贸易摩擦升级的前景下,其对经济的边际带动作用或将持续下行,提振内需仍是稳增长的重点。

【来源:统计局官网,wind,招商资管】

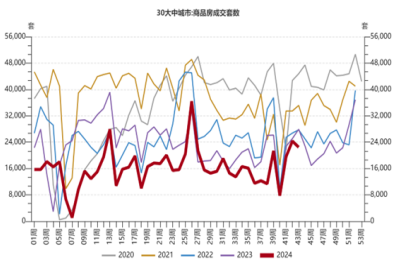

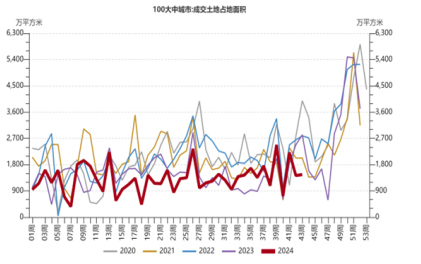

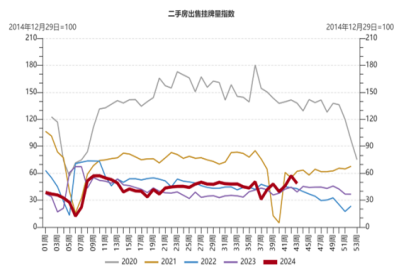

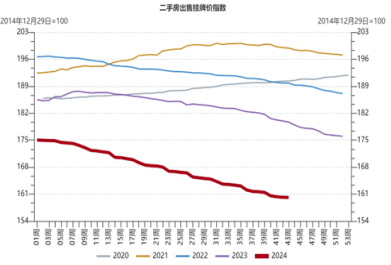

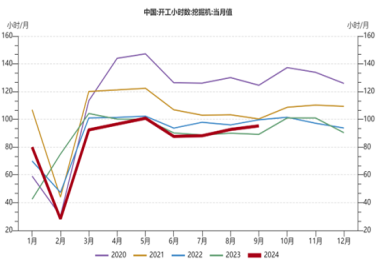

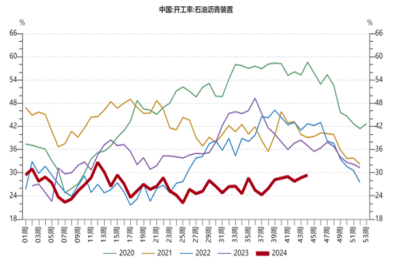

高频数据显示,在近期行业利好政策带动下,地产销售量有所回暖,但持续性有待观察,且价格能否止跌企稳,仍有待数据进一步验证。从开工率来看,基建发力力度或有所增强。

【来源:wind,招商资管】

03

宏观市场展望

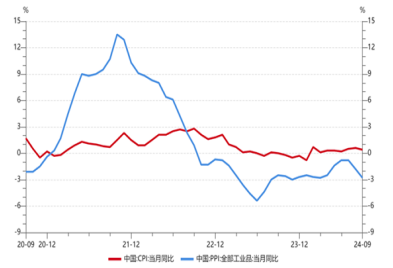

经济内生动能仍有待进一步提升,以“财政为主、货币为辅”政策组合对冲下,2024年经济有望延续修复态势。近期基本面持续走弱,政策加码预期持续升温。逆周期政策加码下,经济弱修复,通胀或将温和回升。当前实际利率仍偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。宽货币向宽信用传导仍然有待于财政的进一步发力,尤其是中央财政支出对其他主体资产负债表的修复。近期政策方向或有助于居民和地方政府修复资产负债表,关注下周人大常委会上公布的财政发力力度,持续观测财政政策落地进展及效果。

【来源:wind,招商资管】

$招商资管核心优势混合A(OTCFUND|970184)$

$招商资管核心优势混合C(OTCFUND|970185)$

$招商资管睿丰三个月持有债A(OTCFUND|881010)$

$招商资管睿丰三个月持有债C(OTCFUND|881011)$

$招商资管增益添彩一个月持有期中短债债券A(OTCFUND|970165)$

$招商资管增益添彩一个月持有期中短债债券C(OTCFUND|970166)$

$招商资管招朝鑫中短债债券A(OTCFUND|880002)$

$招商资管招朝鑫中短债债券C(OTCFUND|970182)$

$招商资管智远增利债券A(OTCFUND|881012)$

风险提示与免责申明:

本次内容及观点所涉及信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来。本次内容及观点仅供参考,不构成任何业务的宣传推介、投资建议或承诺保证,也不作为任何法律文件。招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。直播视频、截图、展示材料等相关素材仅限于管理人与合作平台开展品牌宣传之目的,禁止第三方机构单独摘引、截取或以其他不恰当方式转播。管理人与股东之间实行业务隔离制度,股东并不直接参与资管计划财产的投资运作。市场有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识集合计划的风险收益特征和产品特性,认真考虑本集合计划存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。管理人承诺以诚实信用、勤勉尽责的原则管理和运用产品资产,但不保证产品一定盈利,也不保证最低收益。产品的过往业绩及其净值高低并不预示其未来业绩表现,管理人管理的其他产品的业绩并不构成对产品业绩表现的保证。管理人提醒您产品投资的“买者自负”原则,在做出投资决策后,产品运营状况与产品净值变化引致的投资风险,由您自行负担。管理人、托管人、销售机构及相关机构不对产品投资收益做出任何承诺或保证。

本文作者可以追加内容哦 !