【盘面分析】

美国大选的选情非常焦灼,并没有哪一方所占的票数明显较多,这也导致外围市场对于“不确定性”的进一步摇摆不定,外围金融市场出现明显的震荡行情走势,美股更是出现了明显的下跌行情。A股市场仍然处于政策呵护、投资情绪升温的阶段,随着财政政策细节将落地,以及三季报进入尾声,行情将会有所变化。目前影响本周行情的三大因素仍未落地,预计市场走势仍以震荡为主,继续关注调整之后的买入机会。

骑牛看熊发现924新政落地后,市场情绪升温明显,成交量有所放大,券商业绩有望继续受益。后续随着财政部国债增发等稳增长政策接续落地,有望催化券商板块估值加速提升。三季度行业层面的亮点主要在金融板块,银行和非银金融行业实现净利同比增速的改善,其中非银金融行业受益于债券收益率震荡下行及资本市场交投的初步活跃,其净利同比增速大幅改善。伴随资本市场交投的活跃及增量资金的入场,其盈利情况有望进一步改善。长远来看券商参与跨境理财通试点正式落地不仅能丰富自身提供的理财产品种类、并增厚代销手续费收入,同时也能加快自身国际化布局的进程。

三大指数集体低开,两市个股开盘涨跌互半,题材板块方面航空、多元金融、大飞机等板块表现较强,家用电器、日用化工、煤炭等板块表现较差。军工股开盘拉升,中航沈飞快速涨停,甘化科工、晨曦航空等多股涨超5%,歼35A将亮相中国航展。机器人板块涨势延续,机器人板块涨势延续,科力尔、爱仕达等多股涨停,近日Cyan青心意创(原“青心创新/萨恩异创”)发布了通用人形机器人OrcaⅠ。Cyan青心意创表示,OrcaⅠ从操作模型、多模态处理能力、数据及传感器等方方面面实现“全面拟人”。

化债概念反复活跃,$华夏幸福(SH600340)$7连板,云南城投、建艺集团等多股涨停,兴源环境逼近20CM涨停,会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。大金融股持续活跃,券商、多元金融、保险股表现活跃,第一创业、新力金融等多股涨停,高盛近日发布的一份全球资金流向报告显示,过去4周全球资金净流入中国内地股市243.85亿美元。汽车整车板块反复活跃,赛力斯冲击涨停,股价续创历史新高,众泰汽车4天3板,乘联会数据显示,根据月度初步数据综合预估,10月全国新能源乘用车厂商批发销量140万辆,同比增长58%,环比增长14%。

智能驾驶概念异动拉升,四维图新直线涨停,万朗磁塑、合众思壮等快速跟涨,小马智行与北汽新能源举行L4无人驾驶车型开发技术合作签约仪式,双方将基于极狐阿尔法T5车型和小马智行第七代自动驾驶软硬件系统方案,合作研发全无人Robotax车型,计划在2025年完成并推出首批极狐阿尔法T5 Robotaxi车型。光伏板块再度走强,协鑫集成、蓝丰生化等多股涨停,会议提出要全面提升可再生能源供给能力;加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,推动海上风电集群化开发。

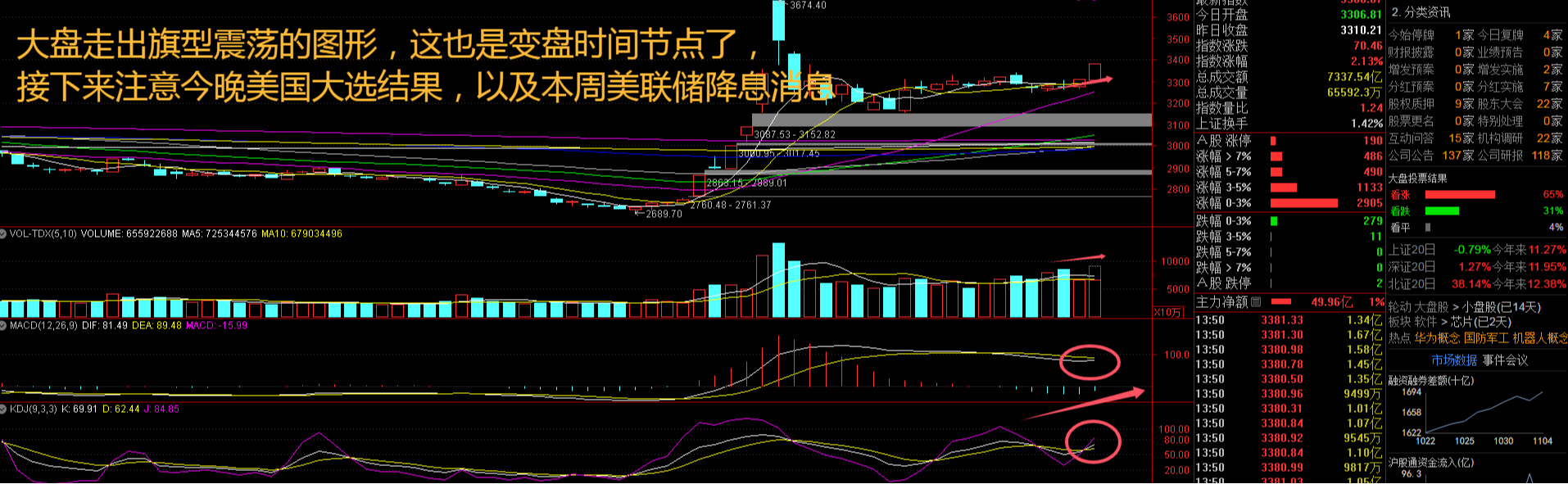

大盘:

创业板:

【大盘预判】

$上证综合ETF(SH510980)$周二再度拉升,连续2日大涨,走出了区间震荡的突破行情,一旦站稳3300点,要开启新一轮突破3400点的走势了。在海外流动性充裕和国内财政扩张二者之一的单一利好因素出现时,A 股向好的概率远高于走弱的概率,历史经验指向较为乐观的方向。展望后市,一轮健康持续的牛市行情,一方面有赖于海外降息周期对估值的催化,另一方面依靠财政政策效果向企业盈利端的有效传导。接下来注意上证指数能否在3350点之上稳住。

$创业板指(SZ399006)$周二出现大涨拉升,触及到2300点被空头阻击出现回落,但是站稳了5日线、10日线、20日线,行情有企稳迹象。据最新数据,9 月份财政脉冲有所回升,10 月美债利率转型上行,表明股票仍有增配的机会,对后续方向的判断提供思路。11月份回调后势必还有反弹机会,先不谈高度,起码有少数个股还会新高,这里依然是“拼刺刀”的好机会。接下来注意创业板指数能否在2260点之上稳住。

【淘金计划】

从近几年趋势来看,在财政脉冲波动性不强的情况下,国内股市和美债利率的走势呈现出显著的负相关,体现出内资结构相对稳定,外资净流动对A 股估值端的边际定价效果。而从财政脉冲和股市相关性看,两者在近几年表现出显著的正相关,体现了在信用宽松强度有限的情况下,财政刺激通过分子端对非金融企业盈利改善和股市的提振作用。定性来看,在盈利和估值走出相反方向的时候,利好因素和利空因素的相对强弱会影响股市最后的反应。

题材板块中的金融、航空、软件服务等概念是资金净流入的主要参与板块,家居用品、煤炭、银行等概念是资金净流出相对较大的板块。骑牛看熊发现资本市场新“国九条”顶层设计指引明确了培育一流投资银行的有效性和方向性,活跃资本市场的长逻辑不变,建议把握并购重组、高“含财率”和ROE提升三条逻辑主线,个股建议关注资本实力雄厚且业务经营稳健的大型券商配置机遇。新“国十条”聚焦强监管、防风险框架下的高质量发展,并以政策支持优化产品设计、提升渠道价值,建议关注具有竞争优势的大型综合险企。

大金融风格ROE较去年同期明显改善,增长0.35个百分点,受益销售利润率大幅改善;其余风格均有所下滑,消费、成长ROE均受到销售利润率、总资产周转率拖累;周期则是受到总资产周转率拖累。金融风格,非银ROE继续大幅抬升,地产ROE继续显著下降。非银三因素共振;银行ROE小幅回落;房地产三因素拖累导致ROE下滑0.57个百分点。

我国将逐步构建起有中国特色的财政货币配合新机制,着力强化政策合力。通过财政、金融配合的方式,形成化债合力,对于财政而言,地方化债压力缓解,可以腾出更多的资源发展经济,提振经营主体信心,巩固基层“三保”,对于金融而言,风险化解有助于保障金融机构、金融市场稳定性。

非银金融行业,其盈利增速居前,当前其市净率估值处于历史中等水平,未来业绩和估值均仍有较大上升空间。2024年前三季度业绩增速较高,且当前估值处于历史较低水平,仍有上涨空间。当前市场成交放量所带来的业绩改善或将为估值提供坚实的支撑,看好未来在内外流动性双重改善下港交所的“双击”机遇。

9月底提振资本市场政策工具正逐步落地,证券行业严监管态势正趋于落地阶段,券商板块整体有望迎来监管和基本面的双重回暖周期,叠加当前新一轮资本市场创新工具仍以优质头部券商为试点。金融投资、客户资金驱动头部券商总资产扩张,投资业绩显著改善,部分创单季度收入新高。成交维持万亿以上,板块有望持续受益于政策利好+成交放量产生的正反馈循环。政策组合拳发力,有望提振市场情绪,促进经济修复,把握中小银行结构性机会。

#牛市旗手持续活跃,赚钱机会如何把握?##北证50指数大涨,成分股怎么投资?#

本文作者可以追加内容哦 !