11月4日,国泰君安发布最新研报,维持奥锐特的“增持”评级。国泰君安在研报中称,2024前三季度,奥锐特盈利能力提升,制剂及多肽业务持续推进,看好其长期成长空间。

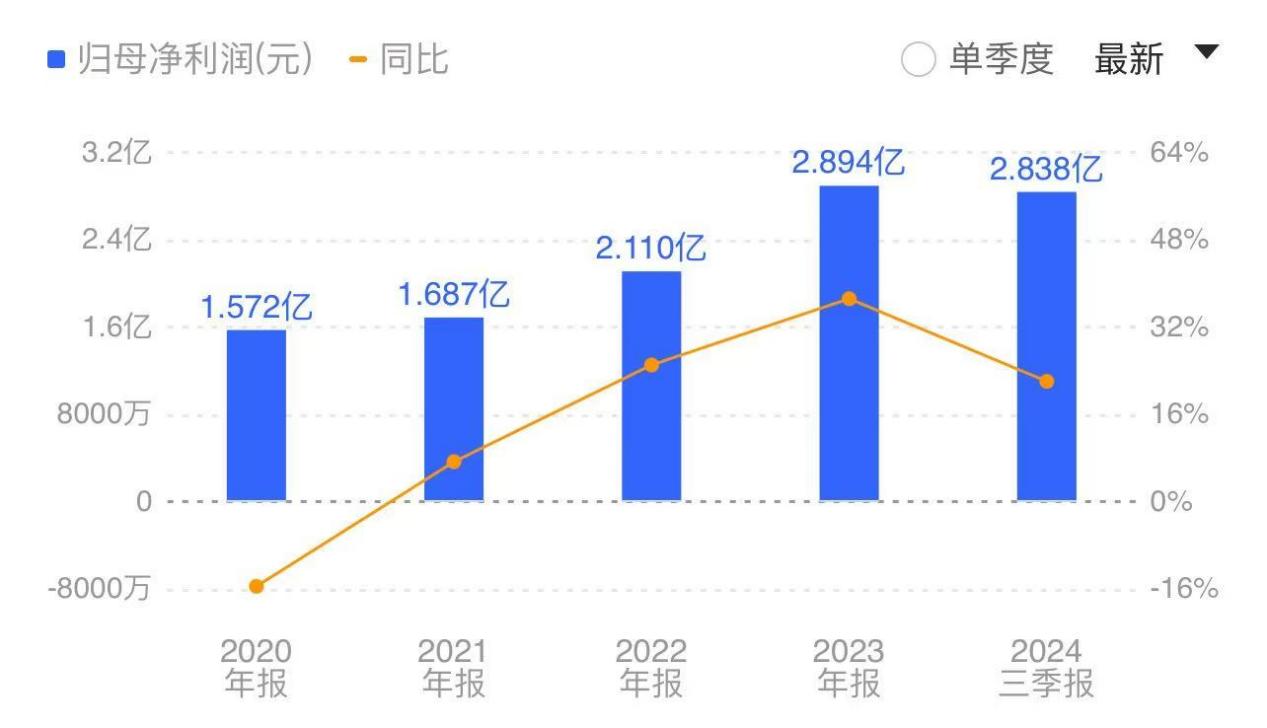

数据显示 ,今年前三季度$奥锐特(SH605116)$营业收入10.88亿元,同比增长17.97%;净利润2.84亿元,同比增长22.04%;毛利率58.22%,同比提升2.58个百分点;第三单季度毛利率60.68%,同比提升0.82个百分点,环比提升0.82个百分点。

据悉,自上市以来,奥锐特的营收、净利润呈阶梯式逐年上升。早在半年报披露时,奥锐特便已预测称,下半年公司净利润成长空间较大。

夯实特色原料药业务

作为一家制药公司,奥锐特主要从事特色复杂原料药及医药中间体的研发、生产和销售,产品涵盖呼吸系统类、心血管类、抗感染类、神经系统类、抗肿瘤类和女性健康类等领域。

原料药是公司的主营业务,也是核心优势。奥锐特以特色复杂原料药及医药中间体为发展起点,在做强、做优特色原料药产业的同时,将产业链向下游高附加值的制剂领域延伸,拥有了从中间体、原料药到制剂的一体化,进一步提升产品质量、技术水平、成本控制等方面的综合竞争力。

国泰君安在研报中称,前三季度奥锐特业绩得以实现增长,主要由于公司不断夯实特色原料药及制剂业务,多肽及寡核苷酸平台能力建设加码。

据了解,今年,公司持续聚焦特色复杂原料药领域研发、生产及销售,不断加快目标海外市场渗透,完善国际化营销体系。

在制剂端,截至上半年,地屈孕酮片已经在30 个省市挂网,进院4411家(含社区门诊),营收9248万元。后续产品梯队中,醋酸阿比特龙片、雌二醇/雌二醇地屈孕酮复方片及恩扎卢胺片有望顺利推进。

同时,公司积极推动可转债募投项目,上半年,308吨特色原料药及2亿片抗肿瘤制剂项目(一期)土建部分已基本完成,年产300KG司美格鲁肽原料药生产线及配套设施建设项目,发酵、合成车间厂房建设及设备安装已完成,年产3亿雌二醇/雌二醇地屈孕酮复合包装片项目已完成工艺验证批次生产,产能建设加码下远期增长可期。

预测未来业绩将保持增长

随着人口老龄化加剧、生活水平提升、财富增长以及全民医保制度的推进,医药行业也在不断发展。因此,从消费端来看,医药产品市场需求较为稳定,销售增速快于平均水平。

根据IQVIA在2024年1月发布的《GlobalUseofMedicine2024—outlookto2028》显示,预计到2028年,全球医药市场规模的复合年增长率将保持在5%—8%,市场总规模将达到2.3万亿美元。

围绕主业不断深耕,叠加市场规模增长红利,令奥锐特业绩走势步步高,各项财务指标健康。数据显示,今年前三季度奥锐特营业收入10.88亿元,同比增长17.97%;净利润2.84亿元,同比增长22.04%;扣非净利润2.82亿元,同比增长44.50%;经营活动产生的现金流量净额为3.01亿元,同比增长4.36%。

此外,受终端制剂推广,销售费用率提升至8.21%,同比提升0.92ct;管理费用率11.09%,同比下滑2.06个百分点;研发费用率9.68%,同比下滑0.7个百分点。财务费用率毛利率提升叠加费用率优化,前三季度净利率提升至26.08%,同比提升0.85百分点。

值得一提的是,奥锐特原料药新老产品持续推进,并不断加快各目标海外市场的渗透。今年,公司在巴西、美国、葡萄牙和印度先后设立销售分支机构,进一步完善了国际化的营销网络,为全球客户提供高质量的产品和高效的服务。

目前,奥锐特客户包括葛兰素史克、赛诺菲、奥贝泰克、梯瓦、Hikma、威林、Sterling、瑞迪博士实验室、西普拉、晖致、山德士、安沃勤、Zydus、Intas等。同时,公司和国内头部药企如齐鲁药业、鲁南制药、科伦药业、扬子江药业、正大天晴、恒瑞药业等展开多产品合作。

根据中信建投证券预测,2024年至2026年,奥锐特营收分别为15.3亿元、19.82亿元和26.03亿元,分别同比增长21.2%、29.5%和31.3%;净利润分别为3.97亿元、5.18亿元和6.87亿元,分别同比增长37.3%、30.5%和32.6%。

本文作者可以追加内容哦 !