2024年,新能源领域的内卷和出清持续进行。同时也伴随着数百家IPO排队的企业撤回申请或者闯关失败。

10月17日,来自北京海淀的北京海博思创科技股份有限公司(简称:海博思创)科创板成功过会,在当下的市场自然引发了不小的关注。

作为跻身储能领域头部企业的海博思创,其公司实力自然不容小觑。只不过要冲刺IPO成功,并在这条路上走好走顺却并非易事。海博思创当前存在的诸如毛利率逐年下滑且低于同业,大客户依赖,债务高企、偿债能力与研发费用率低于同行等诸多问题。这些都让市场投资者对其后续的表现充满了疑虑。

一、毛利率逐年下滑,还腹背受敌

海博思创成立于2011年,一直为市场提供电化学储能的系统解决方案和技术服务。2023年海博思创在国内储能系统集成出货量排行榜中位列第二,市场地位可见一般。

凭借着高出货量,公司近年来的营收也出现了快速增长。《招股说明书》显示,2021-2024年6月底(简称:报告期),海博思创的营收分别为8.38亿元、26.26亿元、69.82亿元和36.87亿元,近3个完整财年的营收年复合增长达到了188.67%。同期公司的净利润分别为0.15亿元、1.82亿元、5.78亿元和2.82亿元。

营收和净利润情况,摘自《招股说明书》

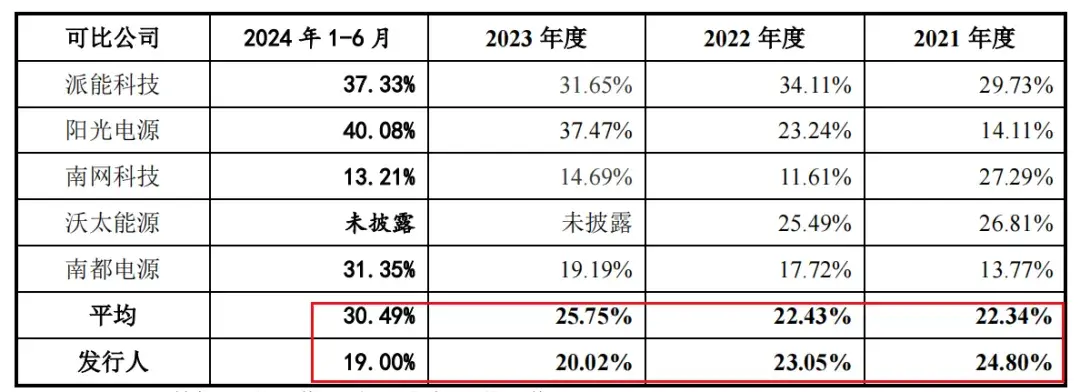

不过,虽然营收狂飙,但是公司毛利率却在逐年下滑,以价换量的问题长期存在。报告期内,公司的毛利率分别为24.80%、23.05%、20.02%及19.00%,整体降幅达到了23.4%,而同业可比公司的平均毛利率却呈现逐年增长的状态,涨幅达到36.5%。

毛利率情况,摘自《招股说明书》

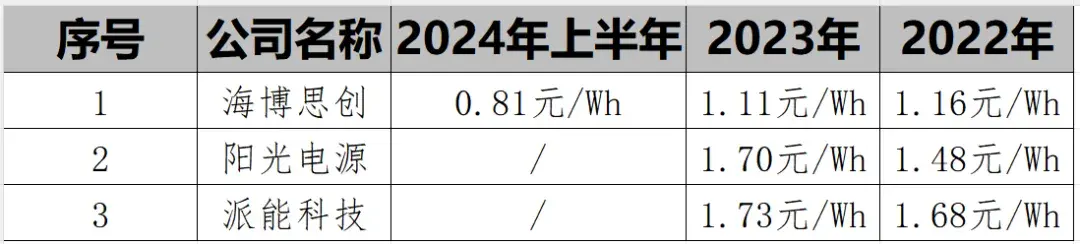

据悉,2023年和2024年上半年,海博思创的储能系统销售单价分别为1.11元/Wh和0.81元/Wh,下降27.0%,而$阳光电源(SZ300274)$和$派能科技(SH688063)$的平均售价2023年都还呈现上涨状态。同业公司能实现售价正增长,为何就海博思创不行呢?

平均售价对比,由公开信息整理

这个问题可能和当前海博思创的上下游客户结构脱不了关系。

海博思创的大客户依赖和供应商巨头问题让人担忧。报告期内,公司向前五大客户的销售额占当期总销售额占比分别为78.16%、83.70%、74.37%和58.43%,一直处于一个非常高的状态。而在供应商这块,公司从前五大供应商的采购额占比分别为78.45%、86.90%、81.05%和74.28%。而且在采购客户中,宁德时代系的公司一直是其电芯的供应大头。

海博思创的业务就是围绕着几个大客户和供应商在开展,而这些要么是大型国央企,要么是行业巨头,海博思创夹在中间简直是腹背受敌。而这种情况,在行业降本增效时将会更加凸出。

作为申报科创板的企业,海博思创的持续竞争力也是市场非常关注的点。

二、债台高企,研发占比低于同行

《招股说明书》显示,2022年和2023年,海博思创的资产负债率就一直维持在约75%左右,而行业可比公司平均的资产负债率不到60%。而从2021年至今,其负债总额从13.45亿元增加至50.93亿元,已经膨胀了278.7%。

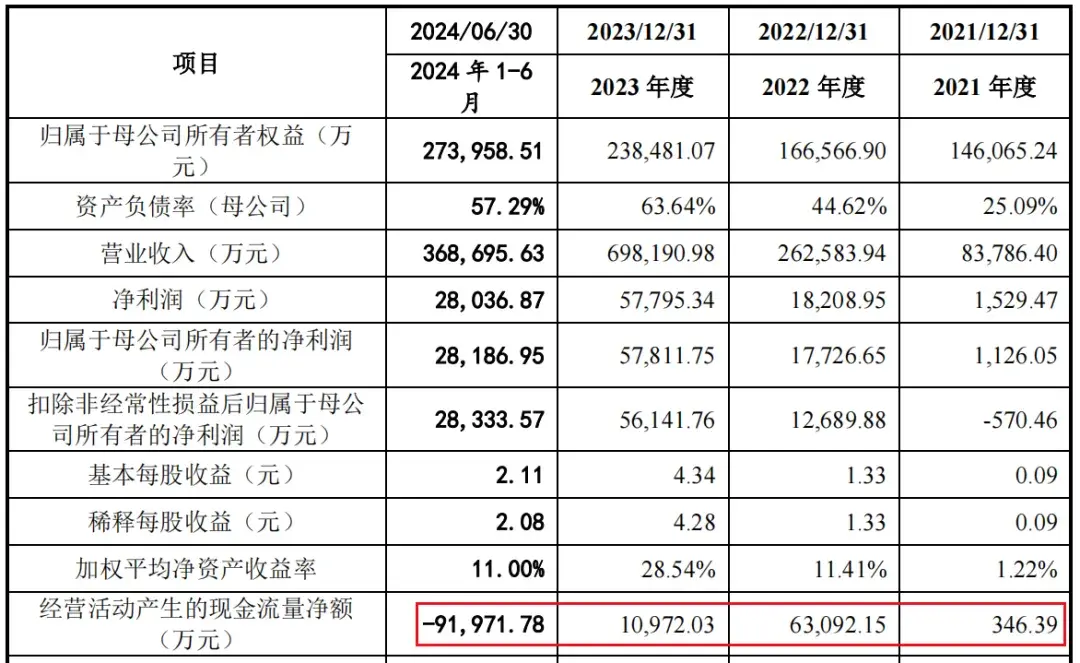

而在债台高企的同时,公司的整体偿债能力却在恶化。在2024年上半年,公司的经营性现金净流量首次由正转负,从1.10亿元转为负9.2亿元。经营活动变得不再具备造血功能。

经营性现金净流量情况,摘自《招股说明书》

随之而来的,是公司应收账款余额的快速增加。2023年底,应收账款余额为15.3亿元,而到了2024年6月底就变为了24.6亿元。整体增长了60.8%。应收账款的增加一方面是其溢价能力进一步减弱的表现,另一方面也减弱了公司的偿债能力。

当前储能行业的产品同质化比较严重,要想维持住市场地位,同时进一步开拓市场,研发就像行军打仗的粮草一样重要。报告期内,海博思创研发费用支出分别为0.56亿元、0.94亿元、1.78亿元和1.17亿元,占营业收入的比例分别为6.68%、3.58%、2.56%和3.17%。虽然达到了《科创属性评价指引(试行)》要求的“三年研发投入金额累计在8000万元以上”这一点,但是“最近三年研发投入占营业收入比例5%以上”这一点要求却并不满足。反观其同业竞争对手,2024年上半年的可比公司平均研发费用率在9.19%,是海博思创的近3倍。

当然除了业绩、竞争能力等以外,公司经营的独立性和诉讼问题也是市场关注的重点。

三、关联交易、诉讼问题是隐患

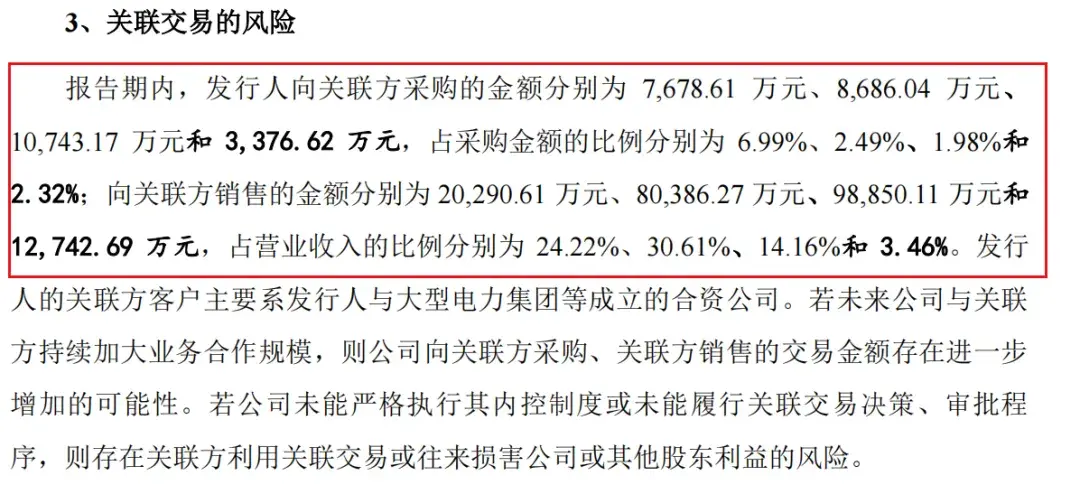

海博思创的关联交易数额并不小。报告期内,其关联销售金额分别为1.91亿元、7.87亿元、 9.82 亿元和1.25亿元。在2022年,其关联交易的金额占比更是达到了当年营收的约30%。

关联交易问题,摘自《招股说明书》

关联交易一直被视为利益输送和藏污纳垢的温床。

而且,海博思创与其联营、合营企业东风海博之间的关联交易最让人不解。2021年海博思创作为共同承租人对东风海博约1.35亿元的融资租赁合同承担保证还款义务。这无疑也会让市场对海博思创的经营独立性增添一份疑虑。

除此之外,海博思创涉及的与其产品质量相关的诉讼也不容忽视。2019年的中裕酒店火灾系电池插箱内北侧电路板与电池连接的线路短路故障。在该案件中,海博思创被冻结的资金金额近5000万元,同时也引发了市场对其产品质量的思考和疑虑,其产品质量是否符合国家/行业标准,是否存在重大缺陷,产品质量管理制度是否健全并有效执行等疑问都是市场的心声。

储能行业的资源争夺战仍在继续,纵观市场,新能源细分赛道的光伏行业今年退市的企业也不少,真正能留存下来的都是各方面过硬的龙头企业,不知海博思创能否成为储能行业的“剩者”。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$宁德时代(SZ300750)$

#【有奖】储能赛道竞争加剧,海外市场如何破局?#

本文作者可以追加内容哦 !