概览

美国劳动力市场仍具韧性,出现比预期更深的降息周期的可能性降低,这与我们对美国经济“软着陆”的展望一致,并在一定程度上可利好股票和债券等风险资产。

投资者可关注杠铃策略,即在投资组合的一端配置股票资产,同时在另一端增加优质的固定收益资产,以防范潜在的全球经济下行风险。

行业与行业之间、国家与国家之间的差异程度正在增加,把握利率机会的关键或在于灵活配置不同利率周期下的全球各类资产。优质固定收益资产仍值得投资者青睐

美国10月服务业PMI数据好于预期,以及通胀持续放缓,使得美国宽松政策预期有所减弱,因为美联储可能不需要采取那么激进的措施以应对当前经济状况。除非出现进一步的负面经济数据意外,美联储似乎有望在11月和12月分别再降息25个基点。

美国10月份就业数据超预期,劳动力市场仍具韧性,表明出现比预期更深的降息周期的可能性降低,这与我们的美国经济“软着陆”展望一致,并表明美国经济的衰退风险较低,这或将继续利好包括股票和债券在内的风险资产。因此,投资者可关注杠铃策略,即在投资组合的一端配置股票资产,同时在另一端增加优质的固定收益资产,以防范潜在的全球经济下行风险。行业与行业之间、国家与国家之间的差异程度正在增加,把握利率机会的关键或在于灵活配置不同利率周期下的全球各类资产。

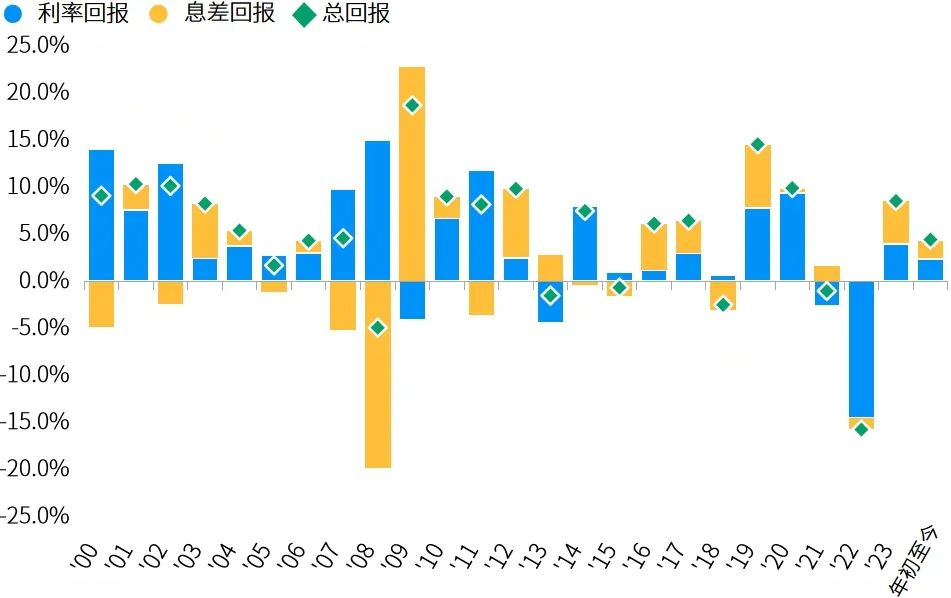

利率回报贡献或将超越息差回报

投资者可以将固定收益的总回报分解为两个组成部分:1)利率回报(国债利率风险)和2)息差回报(信用风险)。前者由国债利率下降驱动,而后者则来自于利差收窄。

如图表1所示,截至9月30日,美国投资级债券今年以来的总回报为4.4%,其中利率回报(2.4%)对总回报的推动作用大于息差回报(2.0%),我们认为这一趋势或会持续。

图表1:美国投资级债券回报构成

资料来源:彭博、FactSet、摩根资产管理。使用的是彭博美国投资级别企业债券指数。反映截至2024年9月30日的最新数据。

在利率方面,美国中长期国债收益率较长期平均水平高约一个标准差,这表明美国国债利率还有进一步下降的潜力,这或将推动利率回报。

相反,美国投资级债券息差一直处于紧缩状态,目前较近10年平均水平低约一个标准差。历史表明,息差可能会在很长一段时间内保持紧缩,尤其是在经济“软着陆”增长背景下,信用基本面依然健康。虽然在我们的基本情景中,息差不会大幅度扩大,但进一步收窄的空间有限。因此,在当前水平下,息差回报推动未来回报的可能性较低。

放眼美国以外市场:欧洲和新兴市场

随着全球各央行逐步进入宽松周期,各国经济在通胀和增长方面的进展不同,使得降息周期的速度和幅度也各不相同,这凸显了全球动态固定收益配置的重要性。

欧洲被低估,可能需要采取更多措施

欧洲央行至今已在6月、9月、10月各降息25个基点。政策制定者保持谨慎,指出欧元区通胀仍然顽固,并未表现出加快降息的紧迫性。然而,欧洲一系列令人失望的经济数据开始引发投资者对经济健康状况的担忧。9月欧元区综合采购经理人指数(PMI)进入收缩区间(48.9),这是七个月以来的首次。德国制造业疲软持续,9月制造业PMI跌至12个月以来的低点(40.3)。欧洲经济的下行风险增强了欧洲央行更激进降息的紧迫性。同时,关于通胀的担忧也开始缓解,9月欧元区消费者物价指数降至1.8%,为2021年以来首次低于2%。尽管欧元区失业率仍处于历史低位,但有迹象表明欧元区就业增长和工资增长正在降温。此外,欧洲企业通常将工资决策与前一年的通胀挂钩,因此欧元区工资压力预计在2025年将进一步缓解。

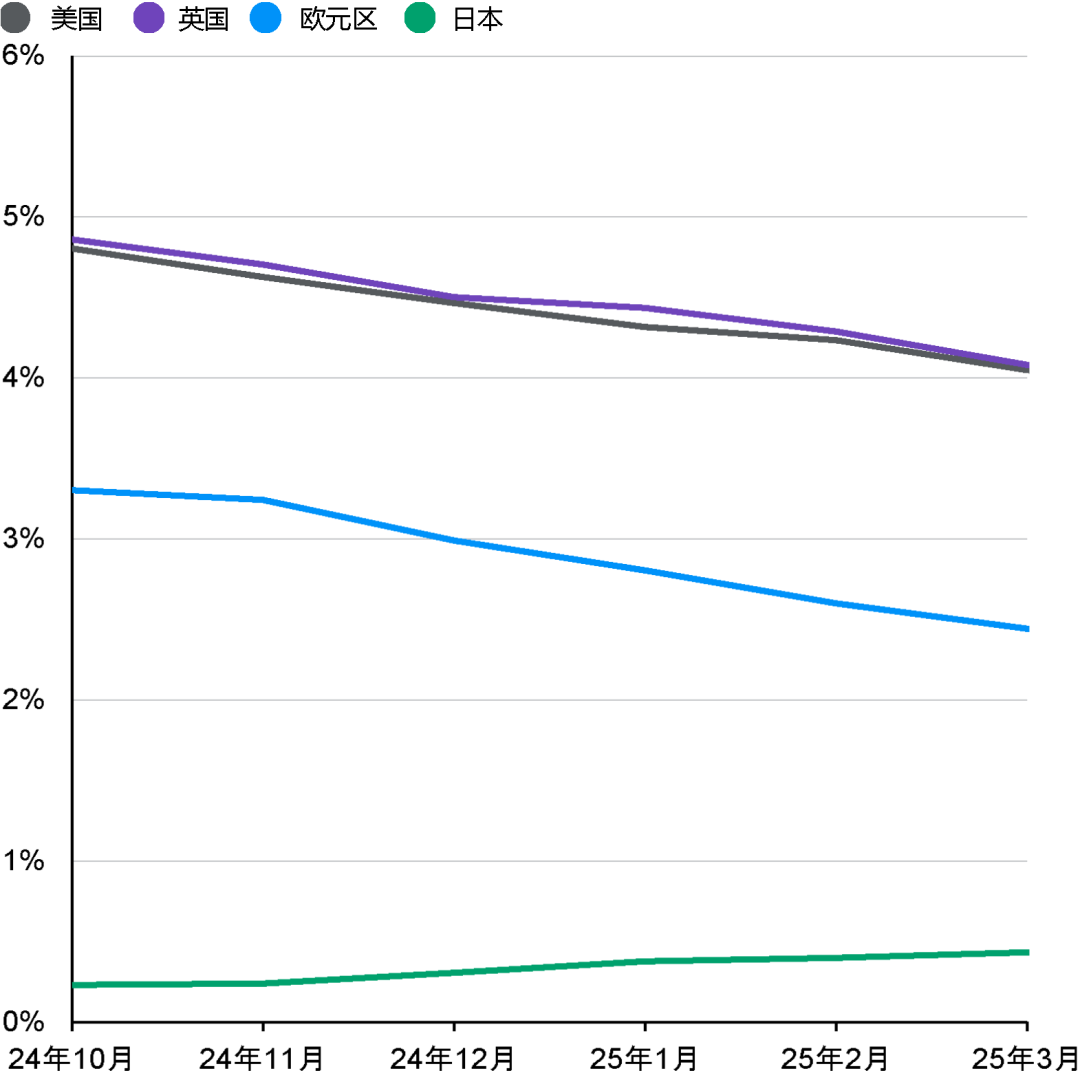

鉴于欧洲面临经济增长和通胀下行风险,而美国的经济相对平衡(亚特兰大GDPNowcast预测第三季度美国GDP为2.5%),一些投资者可能会惊讶于欧洲央行和美联储最新的降息周期预期实际上相当相似,如图表2所示。可以说,二者政策利率的起点不同。然而,由于经济增长背景的差异显著,我们认为欧洲央行出现鸽派的意外风险高于美联储,尤其是在美联储9月降息50个基点后,宏观数据好于预期,降低了美联储在不出现经济衰退的情况下采取激进行动的必要性。

图表2:对央行政策利率的市场预期*

资料来源:美联储、英格兰银行、欧洲央行、日本央行、彭博、摩根资产管理。*预期数据根据世界利率概率(WIRP)估计的远期利率推算得出。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-亚洲版》。反映截至2024年10月31日的最新数据。

美联储为新兴市场打开大门

在欧洲以外,美联储开启宽松周期减轻了对新兴市场的外部限制。这可能会削弱美元的强势,减轻对新兴市场货币的压力,从而为新兴市场央行开始降息铺平道路。这对那些在接近通胀目标方面已经取得足够进展的“迟降息”地区而言尤其有利。9月底,菲律宾和印尼已经开始降息,而印度、中国台湾和韩国预计将在今年晚些时候跟进。因此,无论是在欧洲还是新兴市场,当前的形势都或将为全球利率配置提供了广泛的机会。

投资启示

政策利率下调和美国经济“软着陆”,或利好“股票+债券”的投资组合。投资者可关注杠铃策略,即一端配置股票资产,另一端配置优质固定收益资产,以防范潜在的全球经济下行风险。由于美国大选、中东地缘政治风险和中国近期刺激措施带来持续的不确定性,全球市场波动性预计将保持在高位。优质固定收益资产或将有助于应对这些波动性的同时,兼顾争取投资回报的目标。

随着多个发达市场经历不同的降息周期,多元化的全球投资配置提供了更广泛的投资机会,并能够更加灵活地争取实现超额收益。虽然一些投资者可能将现金等价物资产视为对抗经济衰退的工具,但持有大量现金资产或会带来巨大的再投资风险,投资者可关注优质固定收益资产,并谨慎避免陷入现金陷阱。

除非另有注明,本文内数据来源于彭博、FactSet、摩根资产管理。

本文作者可以追加内容哦 !