以下是2024年底沪A站上4000点的逻辑及领涨板块的分析:

一、沪A站上4000点的逻辑:

1.宏观经济复苏与政策扶持:

2.外资流入与市场信心:

3.技术分析与市场预期:

二、领涨板块:

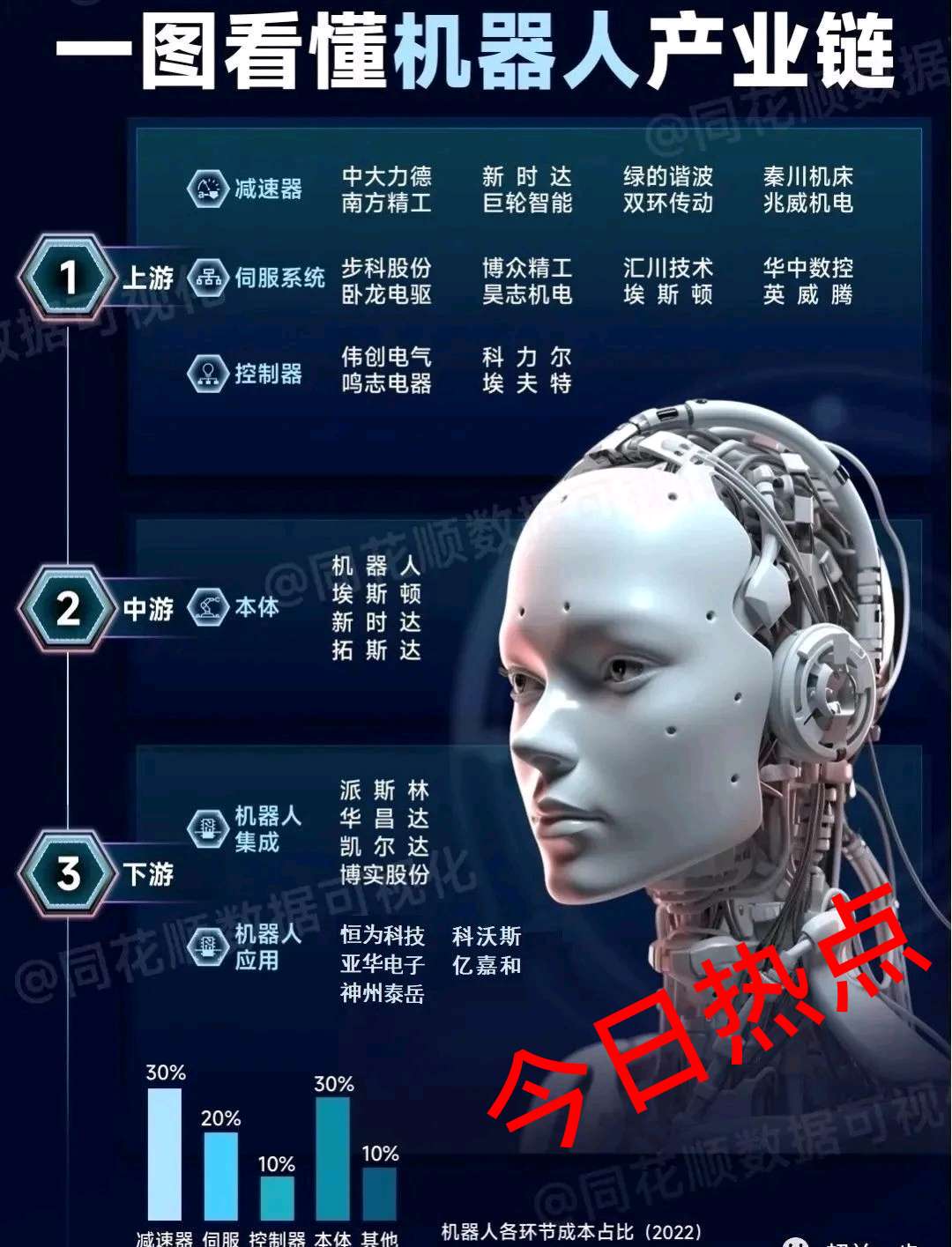

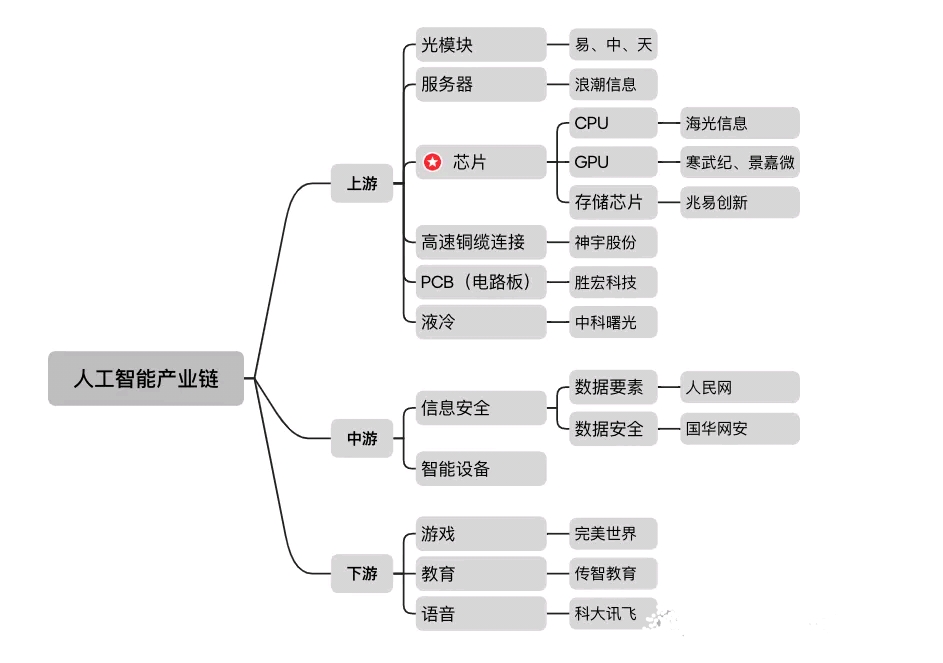

1.数字经济方向:

1).拓维信息

公司旗下控股子公司湘江鲲鹏加入 openEuler 社区,其兆瀚RH220K系列服务器完成与欧拉操作系统的兼容性认证。

2):卓易信息

公司拥有自主知识产权的云计算设备核心固件技术以及云平台技术,子公司加入欧拉社区。

3):诚迈科技

公司是全球领先的智能科技专家,子公司统信软件是华为欧拉的战略合作伙伴。

4):网达软件

公司是始终专注于大视频领域的视频智能化软件提供商,拥有持续支撑亿级业务系统,产品通过了欧拉认证。

5):天源迪科

公司是国内领先的产业云BOSS和大数据综合解决方案提供商,是欧拉开源社区成员,与华为在通信、政府等多个领域实现了产品相互认证。

6):启明星辰

公司拥有我国规模最大的国家级网络安全研究基地,与华为开展了安全方面合作,是华为首批终端安全奖励,计划合作伙伴,加入欧拉开源社区。

7):东方通

公司与华为在鲲鹏系、大数据应用等领域展开了广泛的合作。目前东方通已加入华为openEuler社区,与华为社区共建基础软件生态。

8):宇信科技

公司是国内银行业IT解决方案市场中的领军者,有与华为欧拉操作系统兼容的产品。

9):润和软件

公司是华为的深度战略合作伙伴,主营业务是向国内外客户提供新一代信息技术为核心的产品、解决方案和服务。

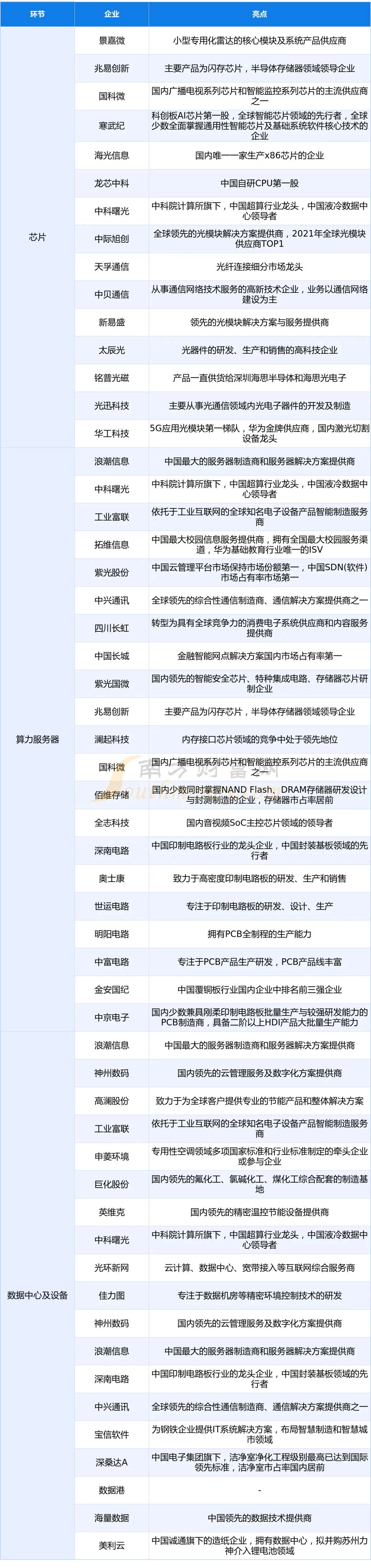

10):景嘉徽

军用级图形显控、小型专用化雷达的核心模块及系统产品供应商,开发的景美9系列与欧拉开源操作系统完成相互兼容性测试认证,并取得openEuler技术测评证书及徽标使用权。

2.生命健康方向:

1)汇宇制药(688553)

首个1类生物创新药HY-0007项目临床试验申请获得受理

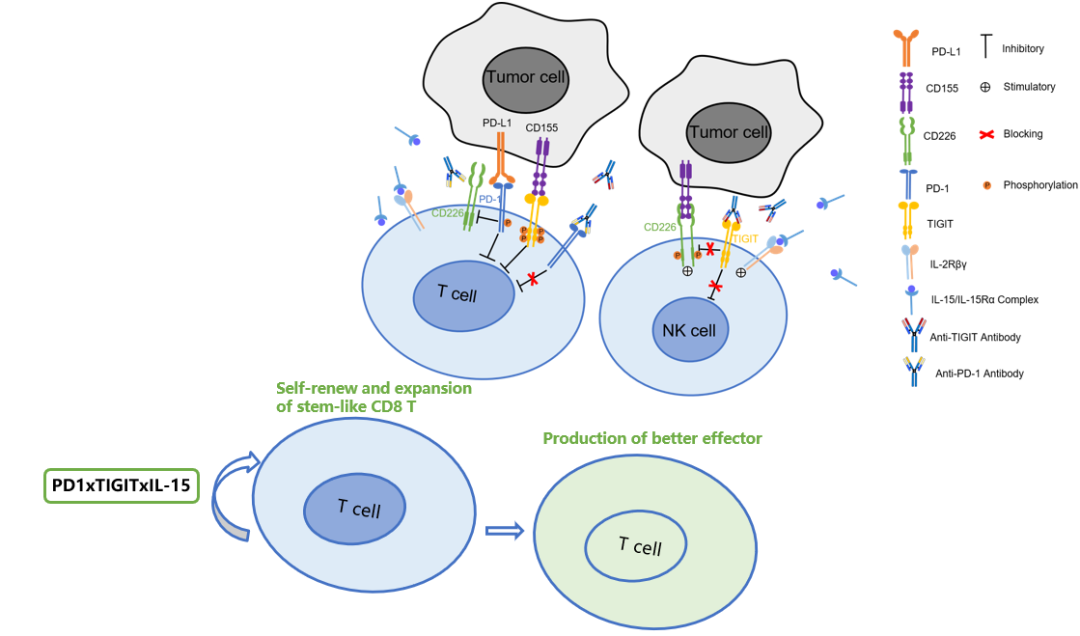

HY-0007是汇宇制药全资子公司汇宇海玥自主研发的抗PD-1、抗TIGIT、IL-15/IL-15R双抗融合蛋白,注册分类为1类创新型治疗用生物制品,即境内外均未上市的治疗用生物制品。

体外药效学研究表明,HY-0007通过特殊设计获得的多抗分子在等摩尔数情况下,刺激人免疫细胞因子IFN-分泌水平比三个靶点联合用药表现出更优的潜力。

体内药效学研究结果显示,注射用HY-0007对PD-1抗体耐药的肿瘤模型仍然具有良好的药效;体内药效机制研究结果表明,注射用HY07121能够诱导stem-like T细胞及NKT细胞相关基因的表达上调,促进CD8+T细胞及NK细胞在瘤内的扩增和浸润。

图1-注射用HY07121作用机制图示

HY-0007一方面可以补充免疫细胞来源,增加瘤内效应细胞的数量;另一方面可以从多角度将因持续战斗而耗竭的免疫细胞恢复功能,从而不但加强了免疫疗效,并且克服部分免疫治疗患者获得性耐药问题。HY-0007协同潜力优秀,具备增强肿瘤免疫治疗疗效及克服免疫耐药的特色,预期将为晚期肿瘤患者提供新的治疗选择。

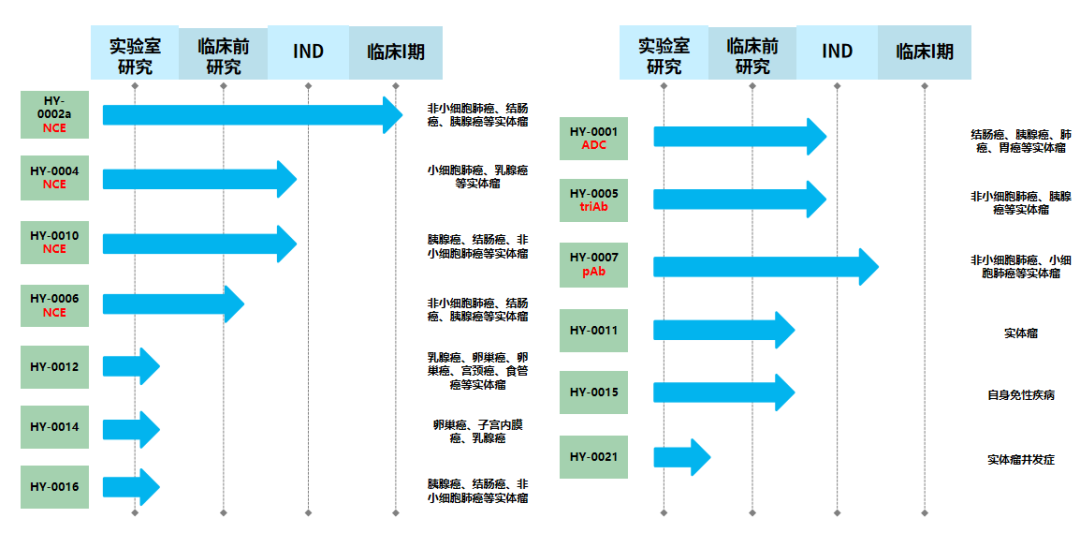

图2-在研1类创新药项目

汇宇制药第一个双靶点小分子全球创新药 HY-0002a 项目于2023年7月申报 IND,10 月获批临床。目前已在全国6家临床研究机构开展HY-0002a在 KRAS突变的晚期实体瘤患者中的安全性、耐受性、药代动力学和有效性的开放性、多中心、多队列的 I/II 期研究。

日前申请IND获得受理的I类创新型生物药HY-0007,因其优秀的协同潜力,以及增强肿瘤免疫治疗疗效及克服免疫耐药的特色,预期将为晚期肿瘤患者提供新的治疗选择。该项目IND申请获得受理,展现了公司在双靶点小分子创新药和大分子多抗创新药的双翼突破。

延伸信息——PD-1xIL-15项目的研发进展

目前,国内外尚无以PD-1、TIGIT、IL-15三个靶点设计的双抗体融合蛋白产品。在国内外以PD-1和IL-15为靶点的研发项目多处于临床早期阶段,主要研发情况如下:

序号 产品代号 研发公司 靶点 适应症 最高研究状态

1 IAP-0971 盛禾生物 anti-PD-1-IL-15/IL15R-alpha 融合蛋白 晚期肿瘤 临床1/2期

2 SAR-445877 (KD-050) Sanofi SA anti-PD-1-IL-15/IL-15R sushi融合蛋白 晚期实体瘤 临床1/2期

3 SOT-201 SOTIOas(捷克) anti-PD-1-IL15/IL-15R alpha融合蛋白 进展或转移性实体瘤 临床1期

4 SIM0237 先声药业 anti-PD-L1-减活IL-15/IL-15R sushi融合蛋白 膀胱癌 临床1期

5 IGM-7354 IGM Biosciences Inc anti-PD-L1 IgM-IL15融合蛋白 复发和/或难治性实体肿瘤 临床1期

6 QLF32004 QLSF Biotherapeutics;齐鲁制药 anti-PD-L1-IL-15/IL-15R 融合蛋白 晚期恶性肿瘤 临床1期

7 ASKG-915 奥赛康;AskGene Pharma Inc(原) anti-PD-1-突变的IL15 /IL15 R alpha Sushi domain(带mask)融合蛋白 晚期实体瘤 临床1期

8 COH06 City of Hope Medical Center 表达PD-L1和分泌IL-15的NK细胞 非小细胞肺癌 临床1期

9 CIT-801 CureImmune Therapeutics Inc anti-PD-1-IL15/IL-15R alpha融合蛋白 N/A 临床前研究

10 SCR-1105 先声药业 anti-PD-L1-突变的IL15/IL-15R alpha融合蛋白 N/A 临床前研究

11 AB-002 Akso Biopharmaceutical Inc(原);杭州中美华东制药 工程化突变的可溶PD-1-IL15激动剂融合蛋白 N/A 临床前研究

12 N-809 ImmunityBio Inc; NCI anti-PD-Ll scFv-IL-15N72D/IL-15Ralpha融合蛋白 N/A 临床前研究

关于汇宇制药

一家研发驱动的综合制药企业,主要从事抗肿瘤和注射剂药物的研发、生产和境内外销售,2021年10月26日正式登陆科创板。公司在国内已有30个优质仿制药获批上市,8个产品进入国家集采,在海外有22个产品获批上市。公司在研项目超过100个,包括13个I类创新药及5个改良型新药,管线以肿瘤及相关领域为主,同时逐步覆盖其它领域。

2):香雪制药TCR-T细胞治疗新药纳入突破性治疗品种,为实体瘤治疗再添利器!

2024年7月30日,中国国家药品监督管理局(NMPA)旗下的药品审评中心(CDE)正式接纳了香雪生命科学(XLifeSc)的TAEST16001注射液为突破性治疗品种,这一举措标志着中国首个TCR-T细胞治疗新药,自其IND(新药临床试验申请)获批以来,取得了历史性的飞跃。此决定不仅加速了该药物关键性临床试验的步伐,还为其附条件上市铺平了道路,预示着中国即将迎来首 款TCR-T细胞治疗药物的上市,这对推动中国免疫细胞治疗创新药物的发展而言,无疑是一个重要的里程碑。TAEST16001注射液,作为香雪生命科学自主研发的明星产品,是一款针对NY-ESO-1靶点、亲和力增强的TCR-T细胞免疫治疗剂。其首 个临床聚焦点是针对HLA-A*02:01阳性且携带NY-ESO-1抗原的晚期软组织肉瘤患者,这一创新疗法不仅是中国TCR-T领域首个获得IND批准的产品,更是目前唯一进入II期临床试验阶段的TCR-T产品。

3.“卡脖子”领域:

4.红利板块:

5.出海分支:

6.软件板块:

综上所述,2024年底沪A站上4000点的逻辑主要基于宏观经济复苏、政策扶持、外资流入以及技术分析的预期。领涨板块预计将集中在数字经济、生命健康、“卡脖子”领域、红利板块、出海分支以及软件板块。

附:

A股放量上涨!券商板块再度爆发 外资调高评级

11月5日,A股放量上涨,作为牛市旗手的券商板块当仁不让,全天券商等权指数大涨4.66%,东方财富、第一创业、华林证券等涨幅超过10%,十余只个股涨幅超过5%。

券商不久之前三季报披露,自营等板块表现亮眼,市场普遍认为,四季度A股行情确定,券商自营、经纪等业务有望持续受益,券商板块整体业绩将迎来强支撑。

券商板块再度爆发

11月5日,券商股再度掀起涨停潮,第一创业、华林证券、东兴证券等涨停,东方财富大涨10.37%。最近60个交易日,东方财富已经上涨超过150%,年内股价接近翻倍。

此外,天风证券、第一创业、东兴证券、中信证券、招商证券等个股年内涨幅都超过50%。

不久之前,券商三季报公布完毕,券商板块在经纪、投行等业务全面萎缩的背景下,依靠自营板块的出色表现,仍然维持住了业绩的基本盘。

从营业收入上来看,中信证券、华泰证券和国泰君安稳居前三,前三季度分别实现营业收入461.42亿元、314.24亿元、290.01亿元,同比增长0.73%、15.40%和7.29%。另外,中国银河、广发证券、中信建投、招商证券、申万宏源、东方证券、中金公司、海通证券、国信证券、浙商证券等营业收入超过百亿。

从利润上来看,中信证券头部位置仍然稳固,前三季度实现归属于母公司股东的净利润167.99亿元,同样实现百亿利润的还有华泰证券,前三季度实现归属于母公司股东的净利润125.21亿元,紧随其后的是国泰君安,前三季度实现归属于母公司股东的净利润为95.23亿元。另外,招商证券、中国银河、广发证券前三季度的归母净利润也均超过了50亿元。

从业绩增速上来看,中小券商弹性更大,其中红塔证券前三季度业绩同比增长203.85%,紧随其后的是东兴证券、第一创业、首创证券和华林证券,分别增长100.73%、95.45%、63.10%和61.65%。

值得注意的是,今天涨停的第一创业、华林证券和东兴证券,都是三季报业绩涨幅领先的券商。

外资调高评级

高盛基于追踪的5只内地券商股第三季度业绩,分别上调明年核心收入和盈利预测6%和5%。

高盛分别上调中信证券及广发证券目标价8.6%、5.9%至18.34 港元及9.93港元,维持“中性”评级。同时对富途的盈利预调高89%。理由是预计其会受惠于市况改善,维持“中性”评级。

事实上,券商四季度业绩改善已经几乎成为明牌,多数机构对于券商四季度的业绩展望都非常乐观。

开源证券指出,10月以来市场成交额保持高位,叠加低基数,预计券商单四季度业绩同比增速明显强于三季度。

业务弹性来看,权益自营随着市场上涨率先反映,持续较高的交易量将驱动经纪业务高增,伴随股市向好,大财富管理业务景气度业务有望回升,券商ROE或持续回升,基本面向好。

“目前板块机构配置和估值仍位于较低水位,稳增长和稳股市积极政策有望持续,券商业绩向好。”开源证券非银分析师高超表示。

方正证券指出,从去年基数看,2023年一季度至四季度板块单季利润分别为431亿元、391亿元、281亿元、187亿元,呈现前高后低、逐季下降的特征。高基数造成2024年首季利润同比下滑三成,截至三季度利润降幅已有明显收窄。9月下旬以来交投活跃度大幅提升,全年板块利润增速有望迎来正增长拐点。

方正证券假设,假设2024年四季度至2025年四季度市场季度日均股基成交额1.20万亿元、1.26万亿元、 1.32万亿元、1.38万亿元、1.43万亿元,测算券商同期净利润增速68%、38%、23%、31%、34%,对应板块2025年动态PE 20倍。若后续市场交投活跃度演绎好于上述假设,则有望带动券商业绩进一步上修。

华龙证券也指出,近期市场成交额大幅提升,参与互换便利的头部券商有望获得较低成本投资资金买入权益资产,增量资金入场同样将提振资本市场,能够形成良性循环,利好券商四季度业绩提升。同时财政部国债增发相关政策有望落地,政策超预期前提下券商业绩与估值有望同时提升,监管政策催化将长期有利于上市券商估值提升。

#创业板指飙升近5%,缘何突然大涨?# $上证指数(SH000001)$ $汇宇制药-W(SH688553)$ $香雪制药(SZ300147)$

尘埃落定!两家头部券商人事变动!邹迎光担任中信证券总经理 ,金剑华任中信建投总经理。网友猜测中信证券、中信建投合并即将开始。

《每日经济新闻》记者获悉,中信证券和中信建投总经理人选已经敲定。邹迎光出任中信证券总经理,金剑华出任中信建投总经理。

本次人事变动,又引发了关于两大头部券商是否合并猜想。当然,有国泰君安和海通证券合并在前,市场有此猜测不足为奇。

两位新任总经理均在中信系券商深耕多年

对于邹迎光而言,他的证券从业生涯,几乎都在两家券商之间兜兜转转度过。

简历显示,邹迎光出生于1970年12月,本科就读于首都医科大学的临床医学专业。后获得中央财经大学的金融学硕士学位及中欧国际工商学院的EMBA学位。

他在证券行业之所以有名,与其早年在首都医科大学宣武医院做外科医生有关。转行金融后,邹迎光曾在中信建投的前身——华夏证券海淀南路营业部担任机构客户部经理,后出任华夏证券债券业务部高级业务董事。

2005年,中信建投成立,邹迎光作为元老之一,深耕十二年,曾先后担任中信建投债券业务部总经理助理、固定收益部行政负责人、执行委员会委员兼固定收益部行政负责人。直到2017年,邹迎光加入中信证券,出任固定收益部行政负责人、经营管理委员会执行委员。

2023年10月,一纸公告后,邹迎光回到了中信建投,担任公司党委委员、执行董事、执行委员会委员。2023年11月30日,中信建投发布公告称,公司召开2023年第四次临时股东大会,选举邹迎光为公司第二届董事会执行……

目前除了国泰君安合并海通之外,中小券商合并也在进行中。典型案例如西部证券收购国融、浙商证券收购国都、国联证券收购民生。

中信证券和中信建投是否最终展开一场证券业历史上最大规模并购?值得所有投资者期待和关注。

另外,安徽省华安证券和国元证券的合并也势在必然。

$中信证券(SH600030)$$中信建投(SH601066)$$华安证券(SH600909)$

本文作者可以追加内容哦 !