【麦格米特002851】=A股唯一英伟达GB200服务器电源供应商 +走势类比4月初刚进入NV链的沃尔核材+多元化主业稳步增长+华为系创始团队!

催化事件

催化1:英伟达将取代英特尔,纳入道琼斯工业平均指数!标志着AI和高性能计算的重要性日益增强!

周五(11月1日)美股收盘后,标准普尔道琼斯指数(S&P Dow Jones Indices)公布了对道琼斯工业平均指数的成分变动:英伟达将取代英特尔,纳入道琼斯工业平均指数,即美股三大指数中的“道指”,于下周五(11月8日)开盘前生效。消息宣布以后,市场反应迅速而激烈,英伟达收盘涨近2%,盘后涨幅持续扩大,涨超3%。而英特尔盘后跌幅扩大,跌超2%。英伟达的强表现也无疑印证了其在AI与性能计算领域的统治地位。

事件点评:

芯片行业的“王座”从英特尔到英伟达的轮转,不仅是一次“成分股”调整,更是科技变革的缩影。受益于其他科技公司对H100等图形处理器(GPU)的采购,英伟达8月公布的业绩显示,公司季度营收突破300亿美元,同比增长122%;净利润165.99亿美元,增长168%。上月,英伟达CEO黄仁勋表示,外界对该公司下一代人工智能芯片Blackwell的需求“太疯狂了”,“每个人都想要拥有最多的产品,每个人都想成为第一个收到货的。” 此次英伟达被纳入道指,表明人工智能时代将不可逆转,更是巩固了英伟达继续成为美国最具影响力公司的地位。英伟达在全球科技领域的影响力巨大,其进入道琼斯指数会吸引更多投资者对整个产业链的关注。在牛市环境中,英伟达产业链上市公司更会因这次的“光环效应”受到更多投资者的瞩目,建议持续关注英伟达产业链,特别是目前具有唯一性的核心企业:麦格米特。

催化2:郭明琪在最新研报中表示,英伟达Blackwell 芯片的产能扩张预计在2024年第四季度初启动。考虑到良品率和测试效率,预计2024年第四季度的出货量将在15万到20万块之间,预计2025年第一季度出货量将显著增长200%到250%,达到50万到55万块。

二、个股逻辑

【麦格米特002851】= A股唯一英伟达GB200服务器电源供应商 +走势类比4月初刚进入NV链的沃尔核材+多元化主业稳步增长+华为系创始团队!

公司是全球重要的电源系统解决方案供应商,2024年10月17日晚公告称,英伟达重磅官宣公司正式成为其AI服务器电源合作伙伴,已参与其Blackwell GB200系统的创新设计与合作建设,作为新进英伟达产业链公司,随着人工智能时代的到来,公司将迎来巨大机遇。

AI服务器电源行业量价齐升,公司为大陆第一充分受益企业

英伟达服务器电源全球供应商只有4家,麦格米特是A股唯一的一家。

从近期设计方案拆解行业增量来看,10月上旬微软官方展示的NVL36实机服务器里需要用到33kw的power shelf外,右侧的柜子(疑似散热或交换机柜)也用到同样规格的电源;若微软展示的为量产机型,则AI服务器电源行业有望在此前预期的250-300e基础上提升30%-50%的空间。预计26年底27年出货的Rubin-Next系列单台服务器GPU有望提升至288卡(GB系列为36/72卡),对应单台功率或将提升至1000kw以上(GB系列NVL36/72分别为132/198kw),即单台功率接近5-10倍提升。单个电源模块(PSU)大概率从目前最新的5.5kw提升至11-12kw,对应难度数倍提升,单价有望在当前基础上继续提升。行业规模及单价均处于上升趋势,空间及盈利有保障。

从近期业务进展来看,公司目前为大陆唯一确认与NV进行电源合作的企业,产品属于T0级(目前全球仅数家有成熟可供NV的产品);当前NV项目按流程正常推进,四季度实现小批量供货,25Q1或进行商务谈判确定份额、价格,25Q2之后批量供货。

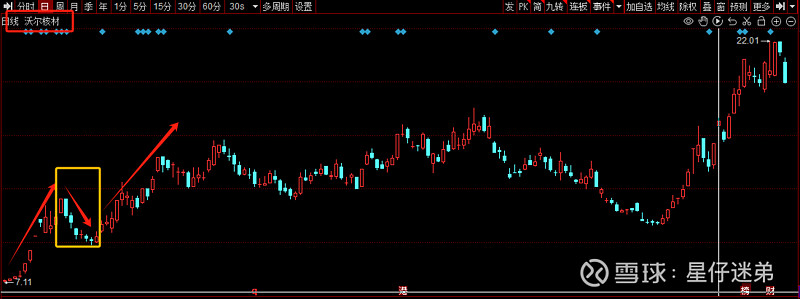

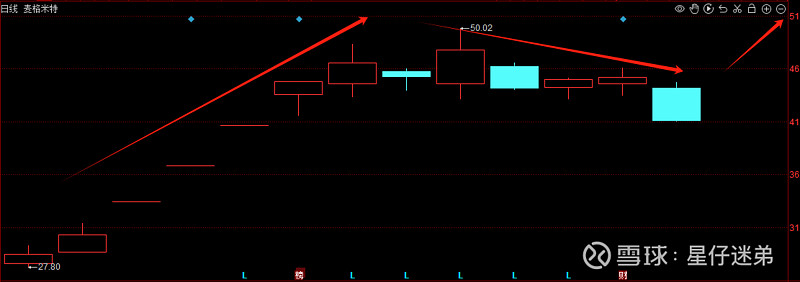

类比4月初沃尔,走势有望复现加速

麦格米特现在所属阶段非常类似今年4月初的沃尔的:(1)同样是进NV链(2)同样还没有明确订单(3)同样有其他主业并且业绩不错,而NV链业绩明显可观。 因此从走势上来讲,公司当前走势仅体现第一波“确定性”预期,参考中际旭创、沃尔核材之前走势,在平台整理之后,肯定会迅速突破。更何况AI服务器的价值量相比光模块、铜连接更高,麦格米特与英伟达后续业务份额、价格盈利进一步明朗后,麦格米特的股价势必迎来第二、三波的更大机会。

主业业绩稳步提升,AI服务器业务增量放量在即

麦格米特是A股稳健成长的代表,基于多元化布局的业务,过去10年,年均营收复合增速接近30%、扣非利润复合增速35%,目前平台化优势逐步显现。24年三季度扣非已经超过去年全年,营业收入稳步增长,利润也同步增长。

按照英伟达公开的数据进行麦格米特的业绩测算:5万台NVL36,一台NVL36共24个电源,共计120万个电源;2万台 NVL72,一台 NVL72共48个电源,共计96万个电源,合计 216万个电源单独柜内;BBU方案柜外增量30,整体电源300万个。按市场普遍预期的15%份额,30万个电源,25%的利润率5.5千瓦利润 4125元,合计利润18亿。预计公司24/25年主业(不含AI)净利润分别为10/20亿元,主业+AI新业务合计对应约750亿目标市值,距离当前200亿市值还有约4倍空间。

创始团队大部分华为出身,华为系高度认可,有望独占英伟达+华为双赛道!

麦格米特董事长是在华为仅用半年时间就从普通工程师逆袭为副总裁的童永胜,童永胜是华为第一个落户深圳工作的博士后,还是华为电气卖身的谈判主导者。创立之初,麦格米特11位创始人中,就有9位出自华为系,CFO兼董秘王涛原是华为电气成本及预算管理部经理,CTO(首席技术官)沈楚春是原来华为电气一次电源产品经理、成本经理与总工程师;不仅如此,创业的华为-艾默生系中,几乎都是他的老部下。成立后,麦格米特以电力电子及相关控制技术为基础,专注于电能的变换、控制和应用,产品涵盖工业电源、工业自动化、智能家电电控、新能源汽车及轨道交通等几大类,并不断在电气自动化领域逐步外延产品和技术范围;被老东家华为高度认可。麦格米特与华为在历史渊源、管理层背景、科研精神的传承,与华为系的有望深度拓展。

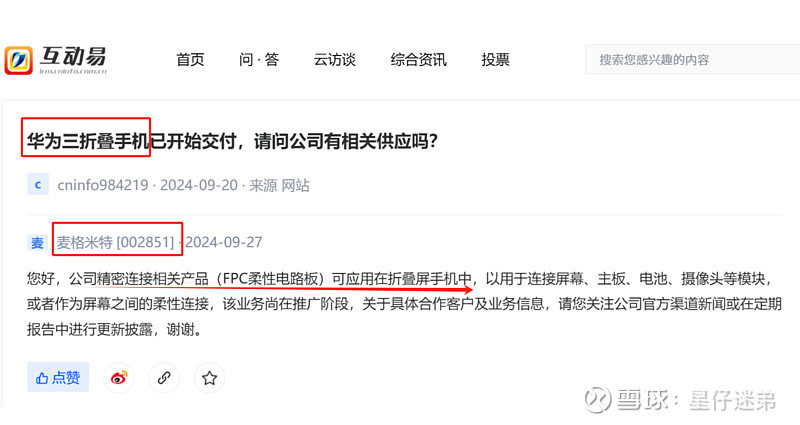

事实上,公司精密连接相关产品(FPC柔性电路板)已可应用在华为三折叠屏手机中。

#收盘点评# #复盘记录# #股市怎么看# #投资干货#

本文作者可以追加内容哦 !