$国中水务(SH600187)$ 从 六七月份,国中水务就作为妖股开始被人们所关注,到目前为止国中水务价格一直处于不上不下的位置,并没有走牛的痕迹,但股价好像又被主力牢牢控制住了。从股东及各利益方去梳理这个股票,好像又能得出一些耐人寻味的东西。

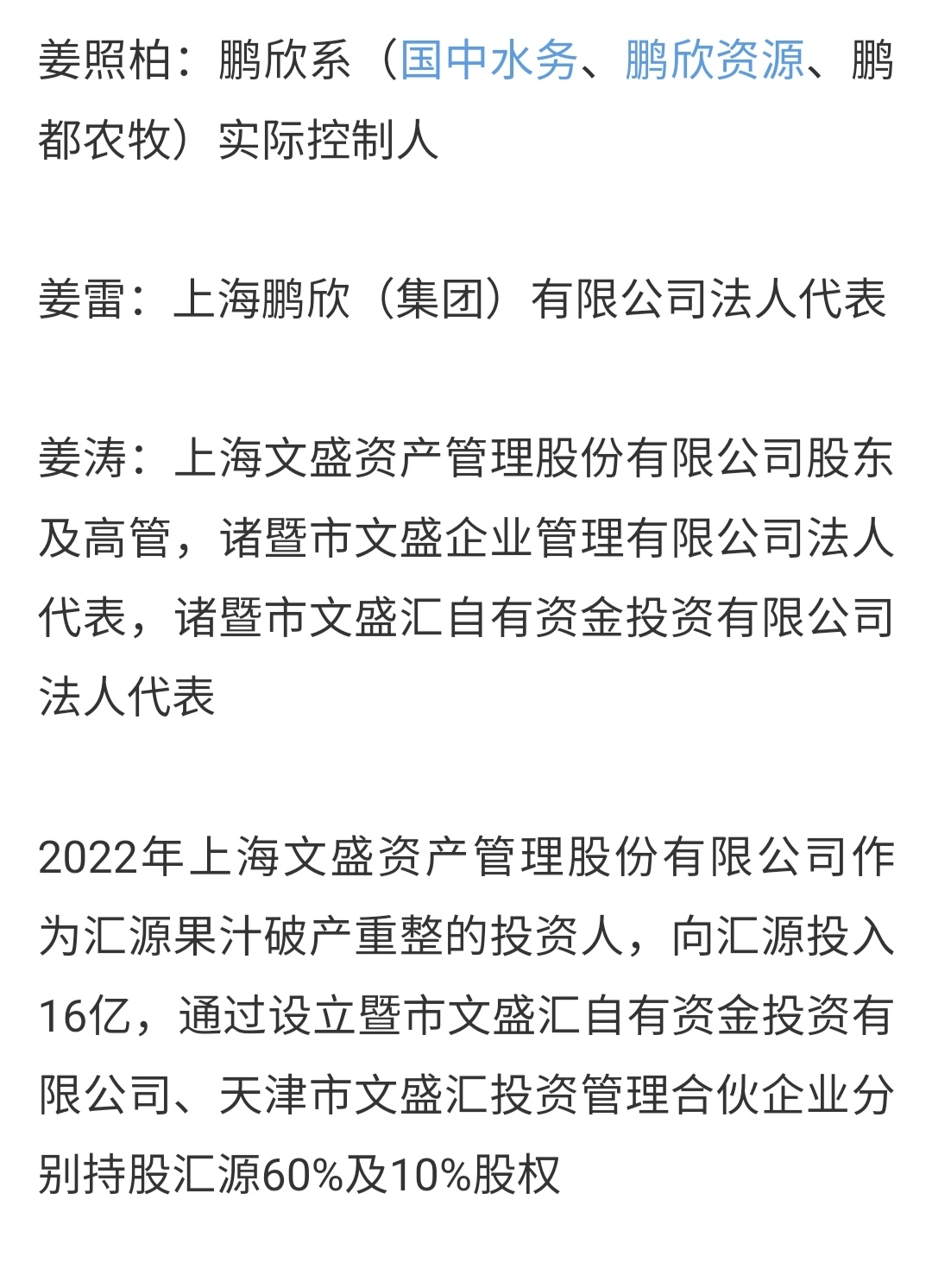

国中水务控股股东和交易对手方上海文盛资产及诸暨市文盛汇法人代表都姓姜,这一点就不能不让人联想他们或许本来就是同一家人,在这里做股权的内部变更。主要理由是当时上海文盛汇已经持有了汇源果汁的控股权,而为什么不直接转让给国中水务,让国中水务一举成为拥有汇源果汁的蓝筹股呢?毕竟汇源果汁的品牌效应还是在的。

个人理解最有可能的原因就是当时 2022 年及 2023 年,2024 年上半年并不存在一个良好的市场环境,也就是没有进入牛市,在没有进入牛市之前就把收购及控股汇源果汁这件事公告出来并不划算,没有牛市的助力,国中水务股价终究是拉不到很高的,于是姜老板就开始在 2022 年就开始布局了…

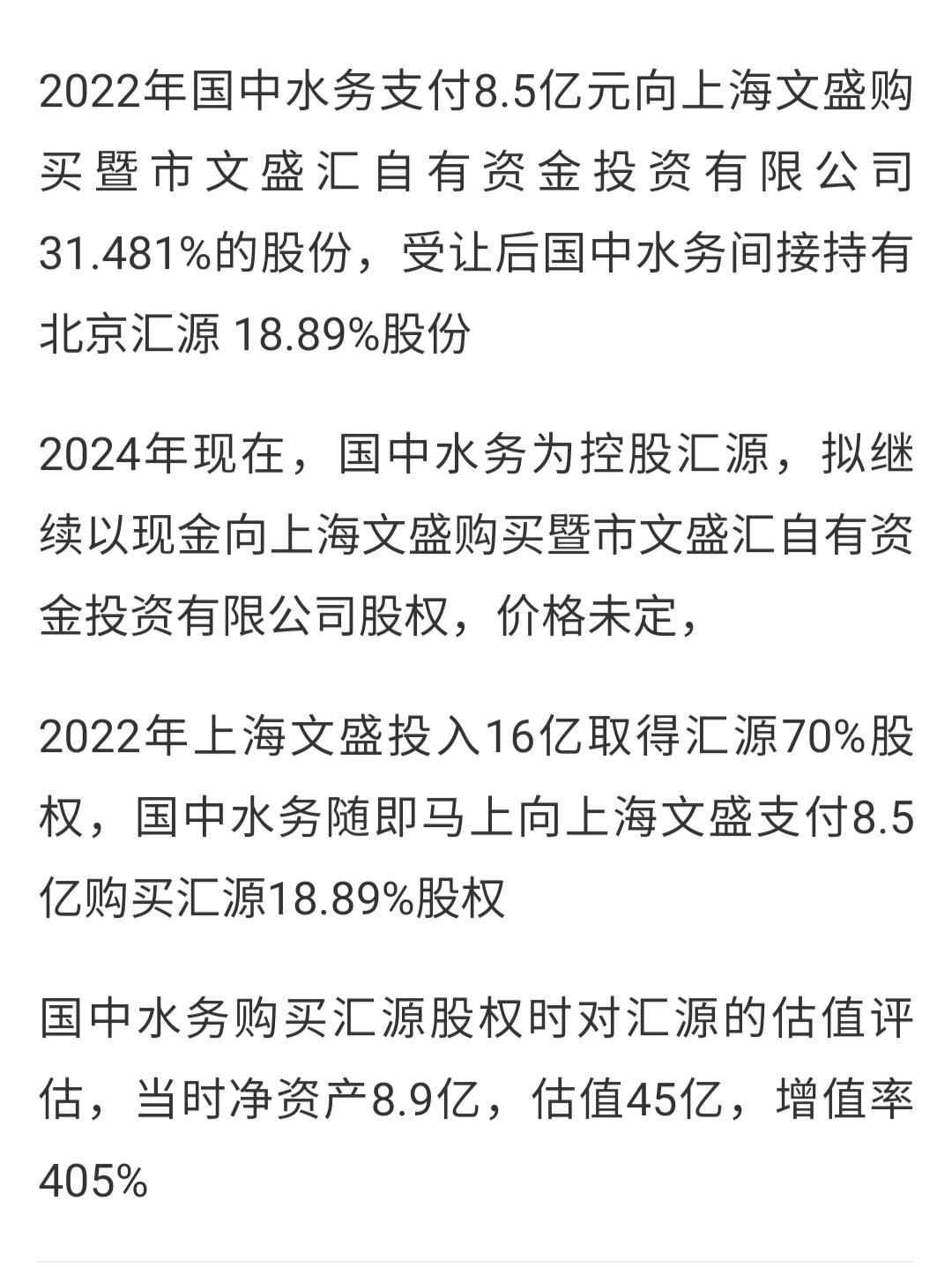

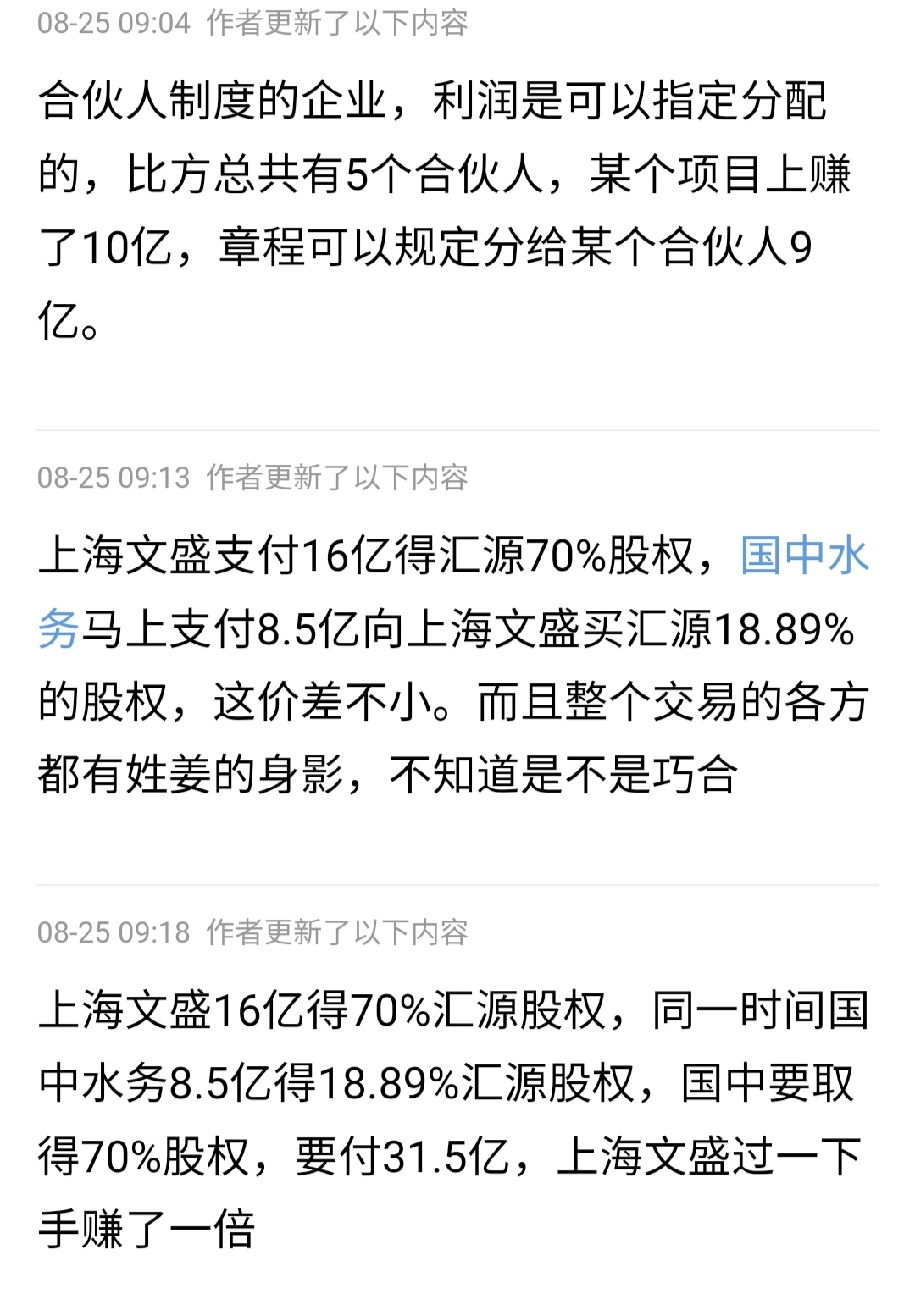

2022 年,上海文盛投入 16 亿取得汇源 70% 股权,国中水务马上向上海文盛支付 8.5 亿购买汇源 18.89% 股权。如果上面没有看懂三个姜姓之间的关系,这里的交易价格应该显而易见了——文盛花 16 亿买下汇源 70% 的股份,为什么国中水务要花一半多的钱才买下汇源国汁 18.89% 的股份?难道国中水务的姜照柏先生是?显然肯定不是,其中的利益关系我们暂且不论,但 2022 年买下汇源果汁 18.89 的股份在当时也确实带动了一波国中水务的股价,所以在这里国中水务的姜照柏先生还是很赚的,至于为什么不一口气全部控股汇源?其实还是跟之前讲到的市场环境不够好,于是姜照柏先生和国中水务就在这里继续等着时机…

买卖完汇源果汁的股份后,国中水务及上海文盛皆是赚的盆满钵满,可谓合作共赢,取得双赢局面。而上海文盛又成立的诸暨文盛汇,将诱人的汇源果汁拿出去进行融资和抵押又可以从外部搞到资金充实公司的发展与升级。如果想的深一点,粤民投现在的起诉和冻结汇源果汁的股份应该也是他们资本手段的一环,为什么粤民投好端端的要在今年起诉诸暨文盛汇?文盛汇这十几个亿都拿不出来嘛?其实拿肯定是拿的出来,只是直接拿出来然后卖给国中水务性价比不高。个人认为主要要考虑以下两个方面:

第一,文盛汇将股权冻结而不及时还清债务相当于免费有一笔资金可以先用着,想想如果贷款一笔这么大的资金该要多少利息?

第二?如果这么轻易就完成的话,那国中水务还有什么故事可以讲了?炒股不就是炒个预期嘛?牛市当中会讲故事的股票是最为推崇的,国中水务只要拿着这个并购重组汇源果汁的消息吊着散户,这个股票就一直会有热度,而等到真正一切准备充分的时候,国中水务又可以轻轻松松拉升股价,现在阶段的控盘不过是姜照柏先生及主力的有意为之,具体为啥呢?可以参考下面这张图:

还有八天,2824.87 万股股票就可以出售了,个人认为很大可能还是会被控股股东买回,这样按照 11 月 1 日 4.57 的收盘价即该股的发行价,国中水务控股股东回收股票是非常划算的。既享受到了之前股票拉升带来的收益,又可以按照现在股价打压下来的低价去购买自家的股票,扩充自己的股本,而且之前这部分抵押的股票又为控股股东带来了现金流支持,不可谓一石三鸟,资本的手段玩的明明白白。

可能有人会觉得这一切都是我的主观臆想,确实很大程度上是这样,但我们不要忘记一个资本老炮在鹏都农牧的优秀表现(2014 年开始的牛市直接涨到 十几块钱),作为身居上海的资本老炮,资本运作及很多消息都比我们强太多。作为小散的我们,但愿能在国中水务下的这盘大棋下紧紧跟随,争取吃到大肉!

本文作者可以追加内容哦 !