花旗集团是世jie资产规模最大、利ren最多、全球连锁性最高、业务门类最齐全的金融集团,在1812年于美丽国成立的纽约城市银行。

花旗集团在短短五年时间里,总资产规模扩大了71%,股东权益增加92%,资本实力不断提高;总收入提高72%,利润增长2.6倍,表现出不凡的盈利能力;

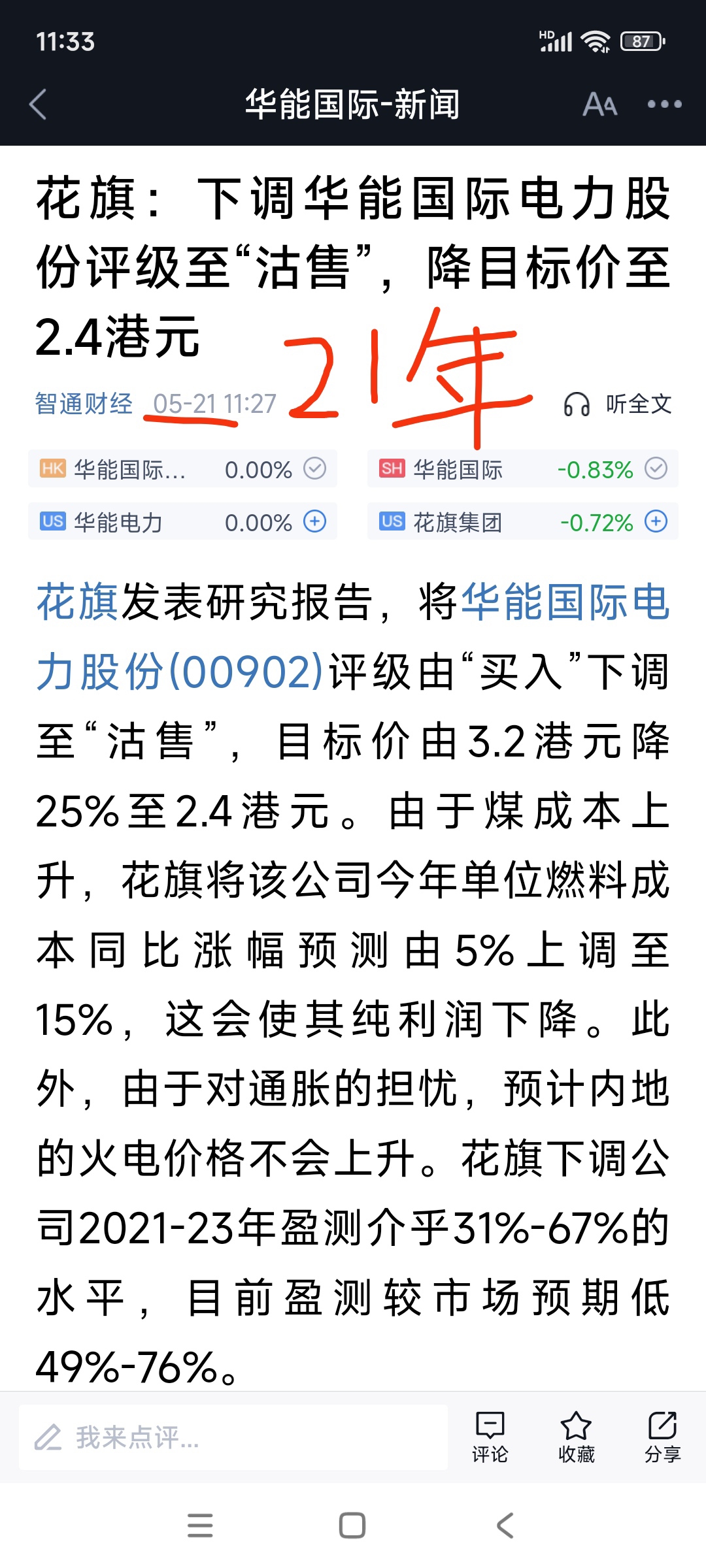

21.5.21日

花旗发表研究报告,将华能国际电力股份(00902)评级由“买入”下调至“沽售”,目标价由3.2港元降25%至2.4港元。由于煤成本上升,花旗将该公司今年单位燃料成本同比涨幅预测由5%上调至15%,这会使其纯利润下降。此外,由于对通胀的担忧,预计内地的火电价格不会上升。花旗下调公司2021-23年盈测介乎31%-67%的水平,目前盈测较市场预期低49%-76%

21年5月20日股价收市2.33元(H股)。

发表看空报告后1个月又9天,花旗实际在21Q3和Q4进行增持。

作者观看港股华能走势,与花旗评估相反,后面股价2个季度急升。

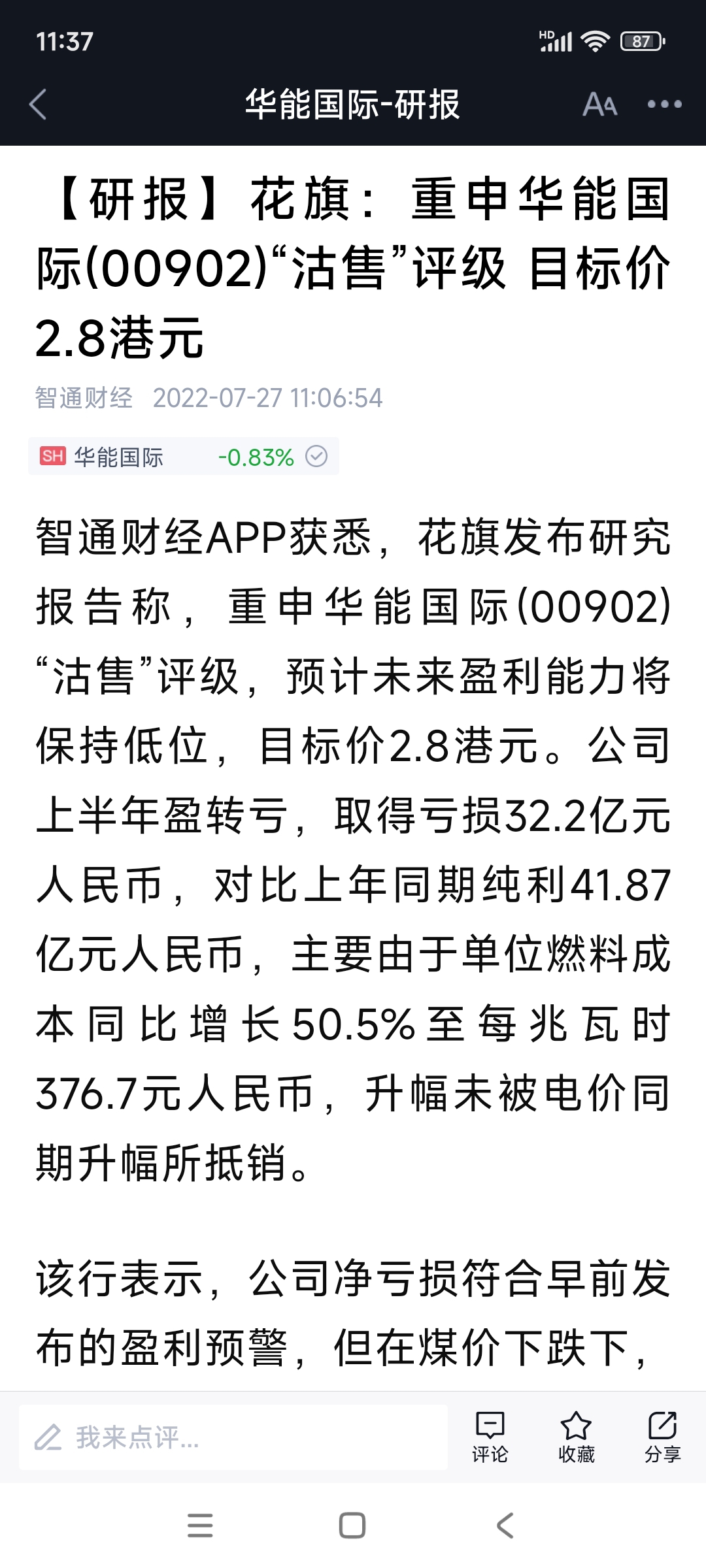

花旗:重申华能国际(00902)“沽售”评级 目标价2.8港元,2022-07-27 11:06:54

22.7.27花旗发布研究报告称,重申华能国际(00902)“沽售”评级,预计未来盈利能力将保持低位,目标价2.8港元。公司上半年盈转亏,取得亏损32.2亿元人民币,对比上年同期纯利41.87亿元人民币,主要由于单位燃料成本同比增长50.5%至每兆瓦时376.7元人民币,升幅未被电价同期升幅所抵销。

该行表示,公司净亏损符合早前发布的盈利预警,但在煤价下跌下,单位燃料成本按季升幅达到9.1%,令人惊讶,相信是由于第二季进口煤炭供应结构性增多,加上期内没有供热所致。由于单位燃料成本上升和发电量下降,第二季度中国公认会计准则净亏损扩大至24.19亿元人民币。此外,管理层预计单位燃料成本可于第三季出现按季回落。

22年7月26日股价收市4.16元(H股)

花旗给出的估价2.8港元与实际价格4.16港元偏差很大,在后面两个季度的均价,仍为4.16港元均价左右,评估不准。

24.8.23日,花旗发布研究报告称,在华能国际电力股份(01071)次季盈利录得同比跌6.1%后,将评级由“中性”降至“沽售”。在公司公布次季盈利下跌后,下调其今年至2026年盈利预测10%至13%,目标价减20%至3.6港元,认为该股收益率5.5%在确定性较低的情况下并不吸引。

该行指出,燃料单位成本下跌所带来的积极影响似乎在过去18个月已基本反映;发电量下降;更多可再生能源替代;加上竞争加剧下,电价仍下降所带来的拖累,导致盈利持续按年下跌,因此对公司的盈利展望持谨慎态度

24年8月22日股价收市4.57元(H股)

作者总结:无论实际情况发生什么,花旗对华能国际h股价格给出的评估,都是看跌“沽售”。而实际并非如此。

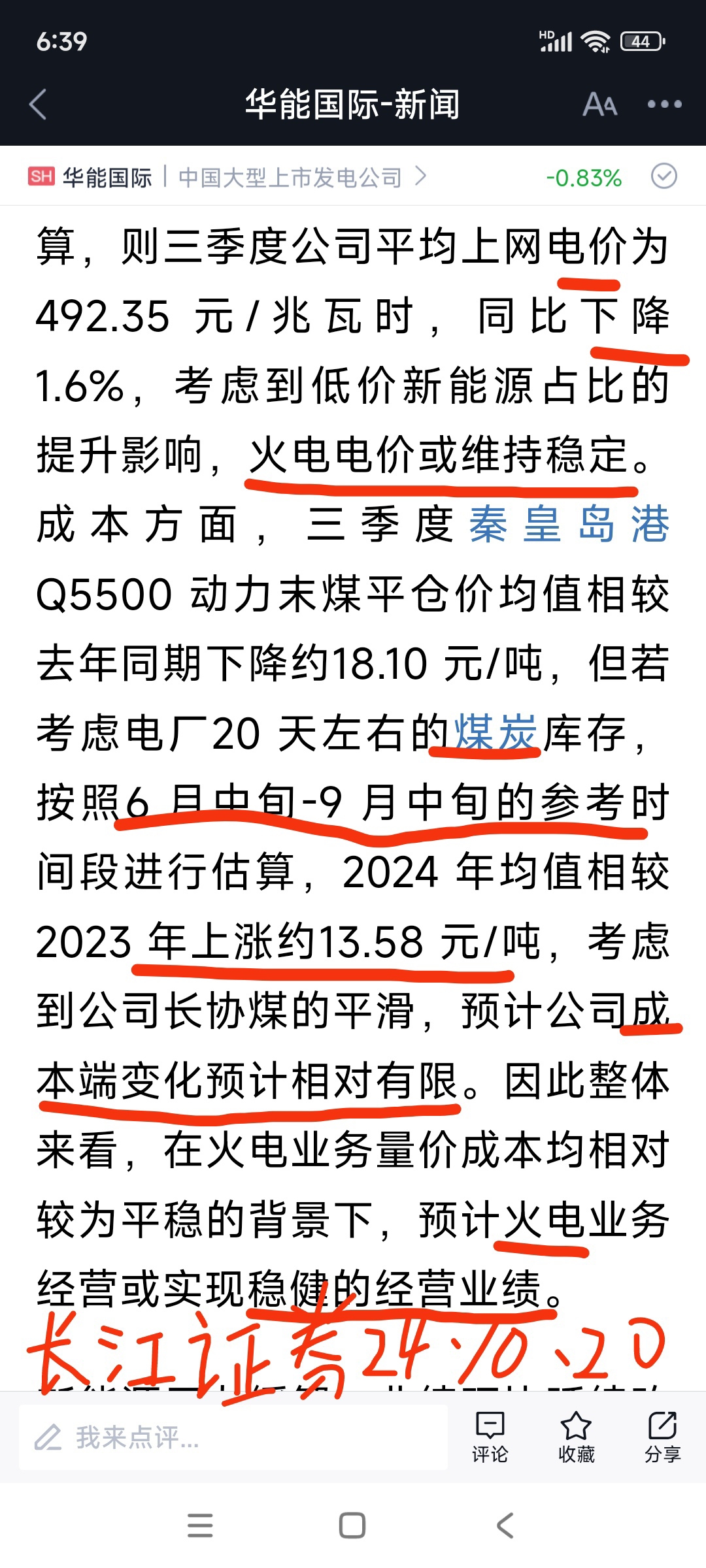

下面是另一家证券机构,长江证券,在三季报电量发布后,24.10.20日对企业净利的预测。

机构称:电价下降-1.6%,或电价格保持稳定。煤价较去年上涨13.58元/吨,成本端变化预计相对有限。机构对第三季报预测:火电业务经营或实现稳健的经营业绩。

作者理解:今年第二季度火电净利延续,第3季度可以相应参照。

实际:24第二季度火电税前利润:11.89亿元(单季),24年第三季度火电税前利润28.74亿元(单季),2.417倍。与机构评估不一致,并不稳健。

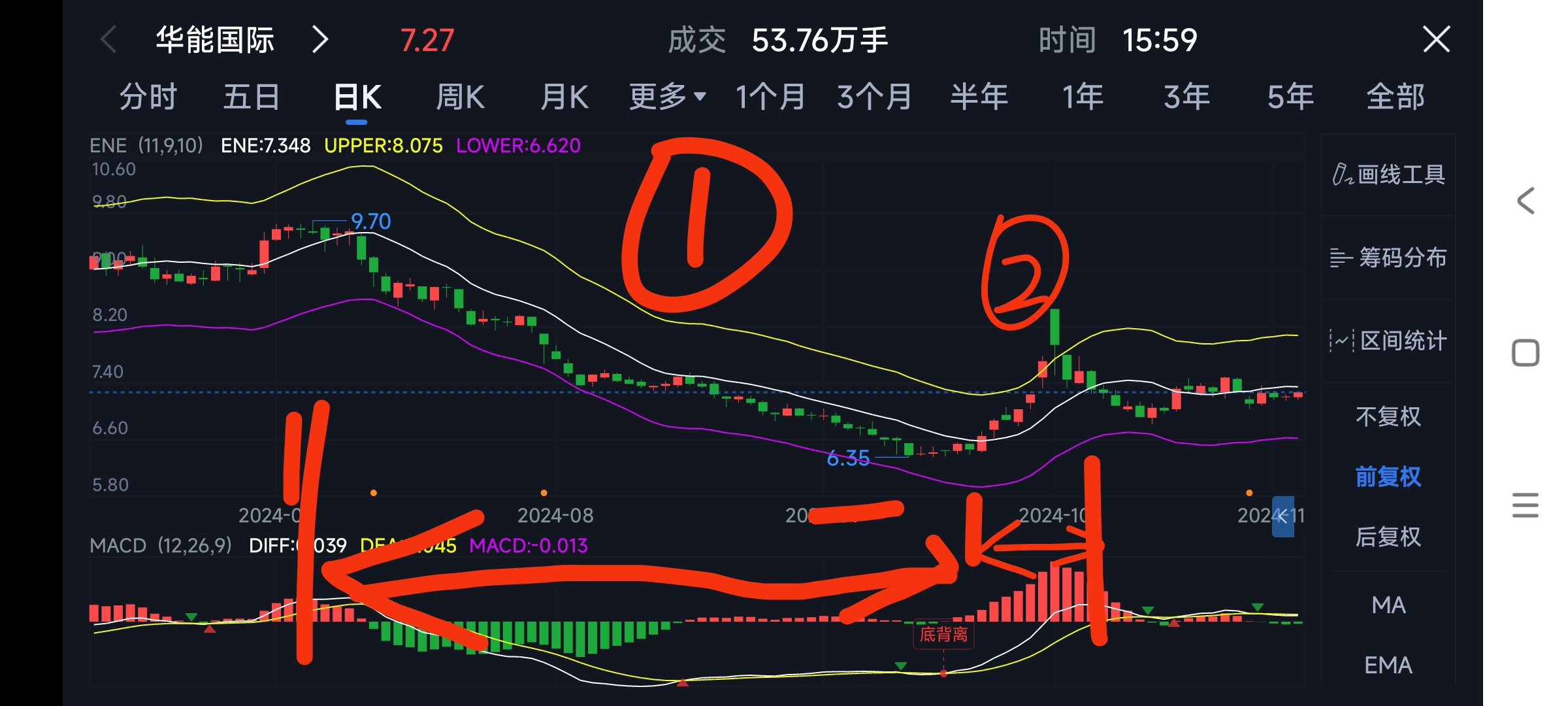

顺路看一下,第3季度华能国际a股股价从9.6元走向6.9元。

从公布的数据为依据,第一阶段,24年7月1日至24年9月23日,a股股价从9.6元走向6.35元。作者判断:股市孱弱,第一阶段为大连资运减持。

根据救市资金运行目的:救市为判断。第2阶段,24年9月24日到24年9月30日:4个 500etf减持。

5家大户合计减持约170万手,由新增的3.17万户小股东介入。

昨日11月5日14:56, 瞬间截屏,看到十档买卖,有堆单嫌疑。

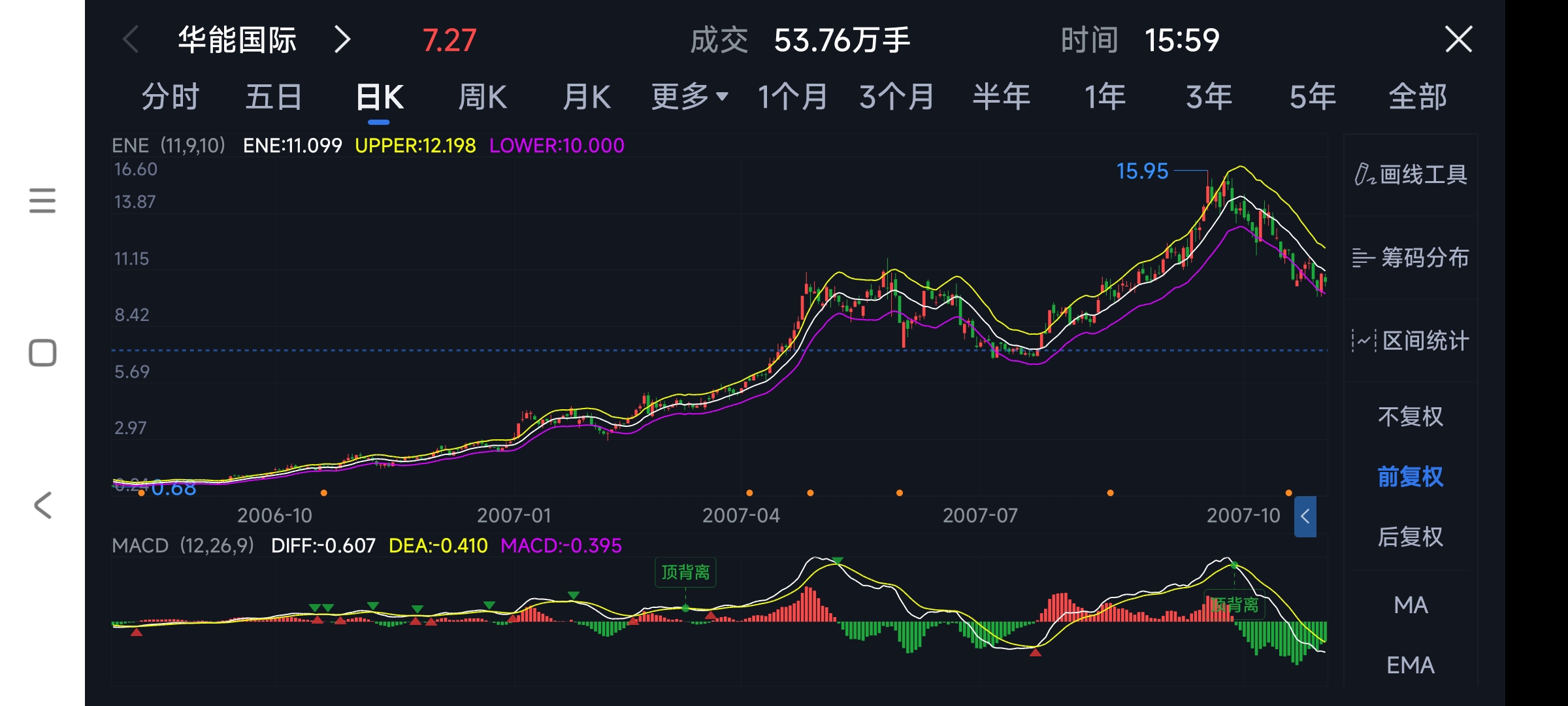

华能国际a股在两次牛市中的表现(前复权)。

2007年23.45倍

2015年5.54倍。

本文作者可以追加内容哦 !