1848年创立的老凤祥品牌,已经有176年的历史了。

毫不夸张得说,老凤祥品牌横跨了三个世纪(19世纪包含1800-1899年,20世纪包含1900-1999年,21世纪包含2000-2099年)。

经营了一百多年的老凤祥老了吗?

10月10日上午10点10分,位于豫园的老凤祥银楼旗舰店(福佑路239号),作为上海市黄浦区婚姻登记第一个分中心-“凤祥喜事”结婚登记中心。

逛老凤祥,顺便把婚结了?这想法挺前卫的啊。

据《21世纪经济报道》统计分析,中国每年约有100万家企业倒闭,中小企业平均生命周期只有2.9年,存活五年以上的不到7%,存活10年以上的不到2%。

而经营了一百多年的老凤祥,依旧存活着,说明它具有基业长青的能力?

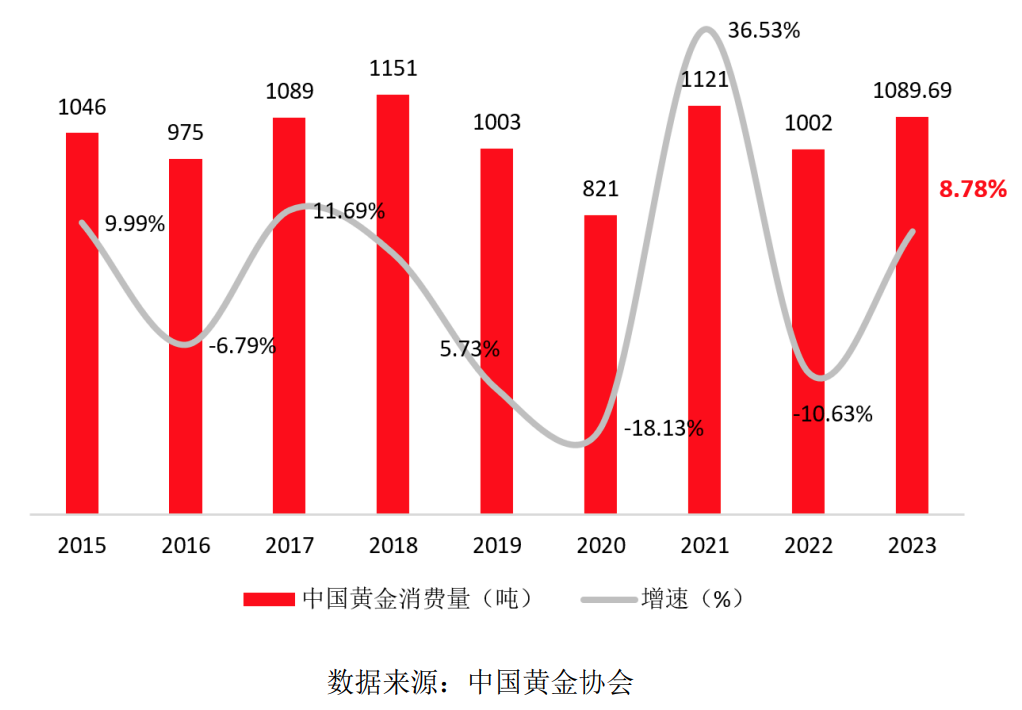

据中国黄金协会最新统计数据显示:2024年上半年,全国黄金消费量523.753吨,与2023年同期相比下降5.61%。其中:黄金首饰270.021吨,同比下降26.68%;金条及金币213.635吨,同比增长46.02%;工业及其他用金40.097吨,同比下降0.53%。

2024年上半年,随着黄金价格不断刷新历史新高,黄金首饰和金条金币两个类别的销量呈现两极分化之势:溢价较高的黄金首饰消费大幅下降,溢价相对较低的金条及金币消费大幅上涨。金价高位巨幅波动使得黄金加工销售企业生产经营风险增大,批发零售企业进货减少,首饰加工企业加工量大幅下降。

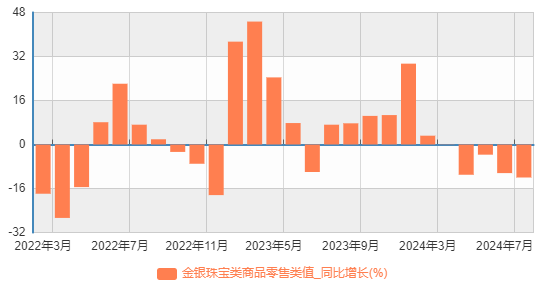

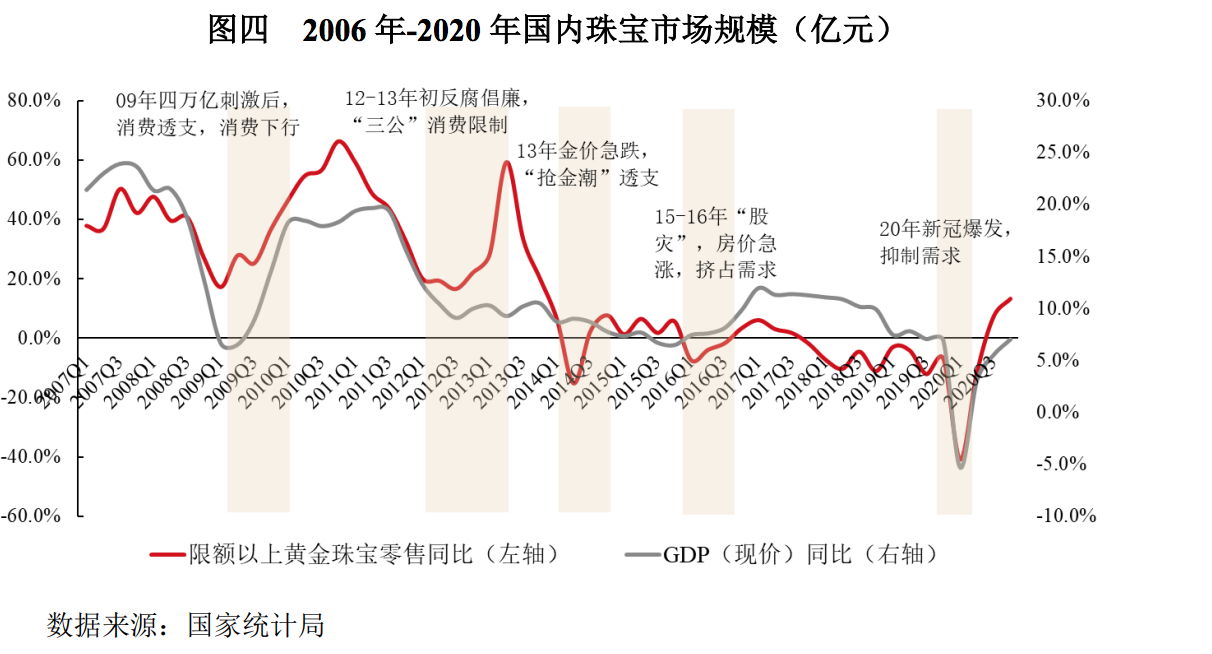

据国家统计数据,金银珠宝类商品零售从4月份开始同比下降。

7月金银珠宝行业限额以上单位商品零售额200亿,同比下滑10.4%;

8月金银珠宝行业限额以上单位商品零售额257亿,同比下滑12%。

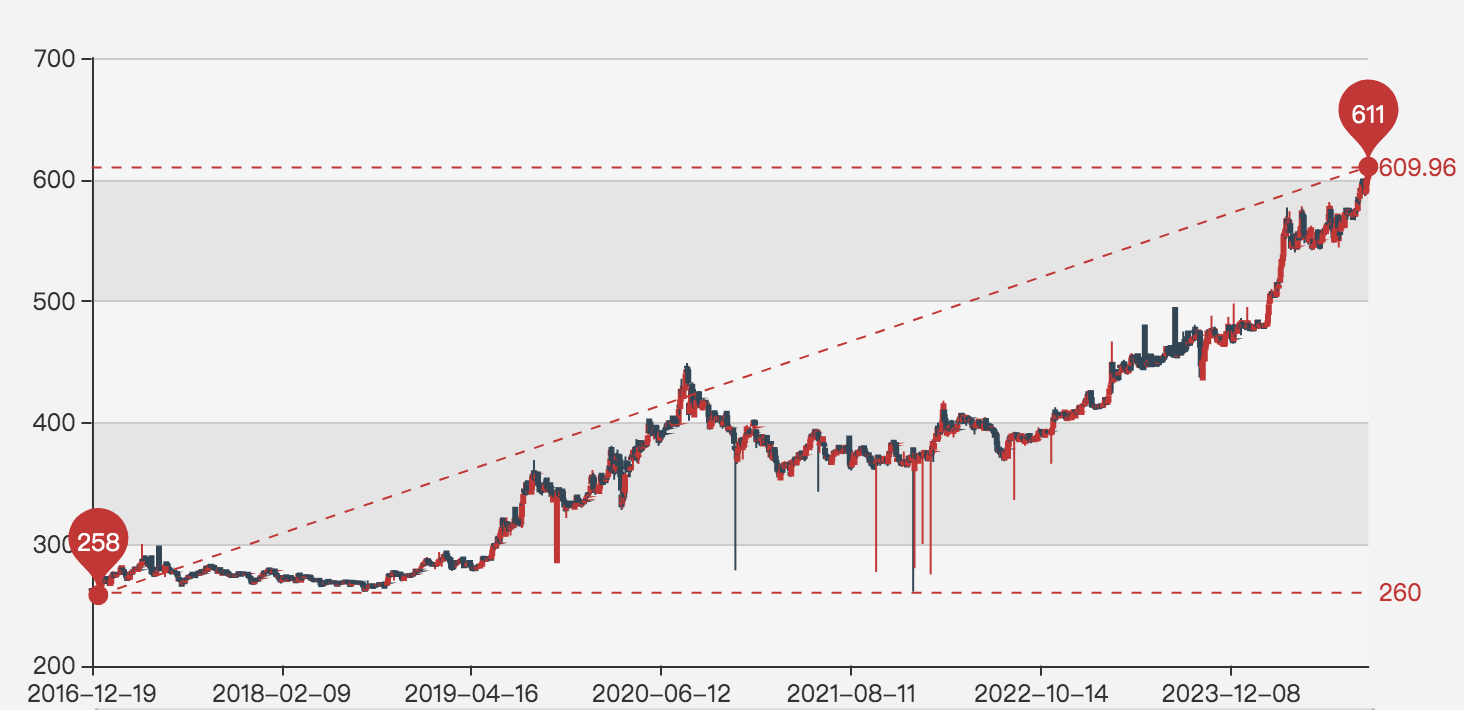

从历史来看,从2016年到2024年,AU99.99足金价格走势,一直向上迈进。

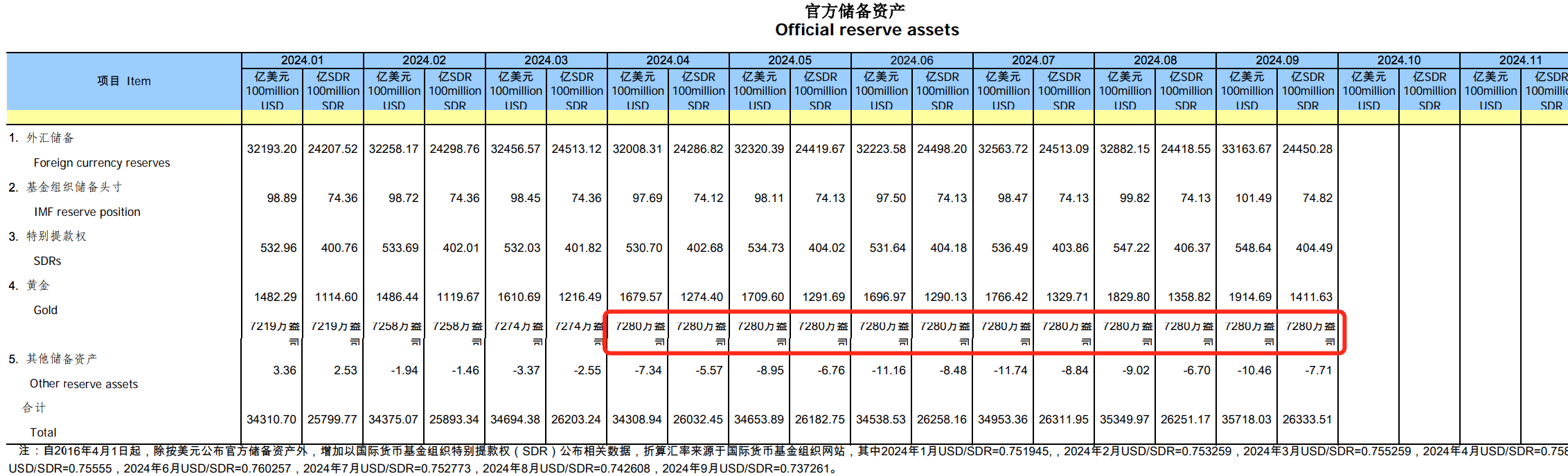

黄金太贵了吗?央行已经连续6个月没有买黄金了

金价上涨,“老凤祥”还好吗

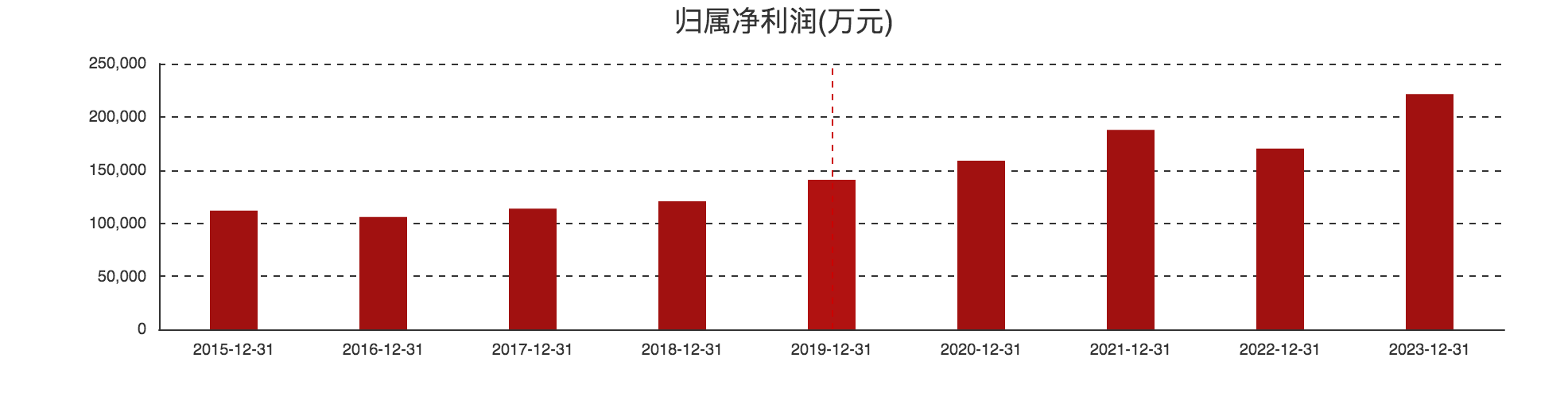

老凤祥2024年三季报显示,营业收入同比下滑15.28%,归属净利润17.76亿,同比下滑9.60%。对比不断上涨的金价,这业绩还是可以。

在两次重要的大环境变化,看老凤祥经营稳定性

2014年金价下跌所致的景气滑坡周期中,老凤祥取得净利润同比增长5.62%

2020年疫情冲击线下,老凤祥取得净利率同比增长12.64%

两次大环境变化,老凤祥的韧性表现得还不错。走加盟批发模式的老凤祥,在行业波动的时候,表现更稳定一些,有种旱涝保收的感觉。

从2015年来看,业绩也是算是稳步提升。

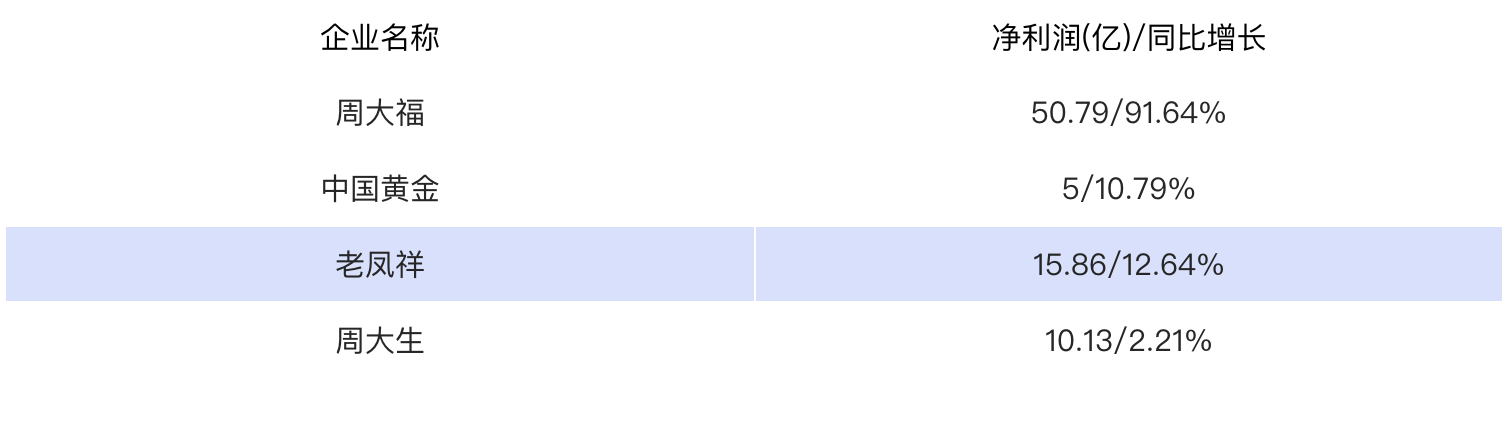

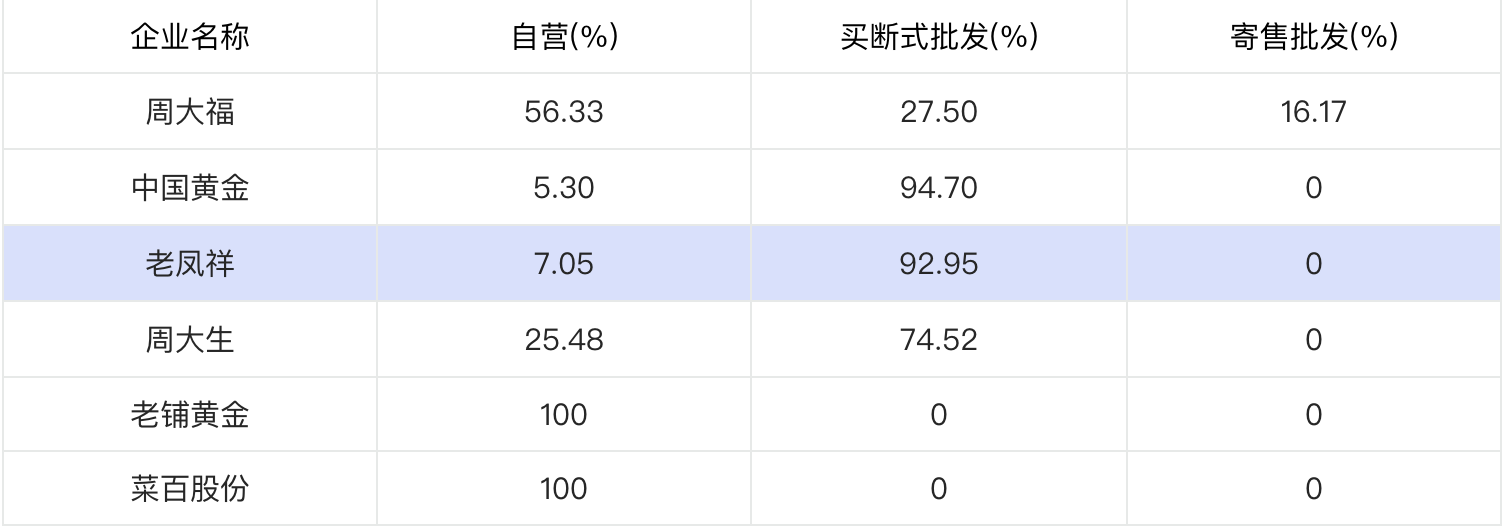

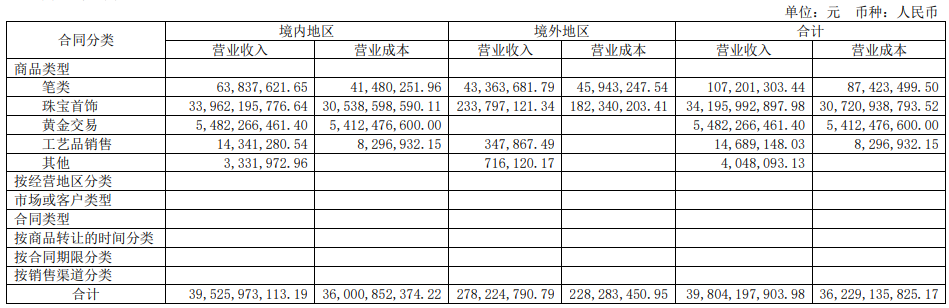

行业中的经营模式,分为直营,加盟,其中加盟又分为买断式批发,寄售批发

根据2023年年报不同模式的营业收入占比统计

从经营模式占比来看,中国黄金,跟老凤祥的可比性更高,两者的自营,加盟占比都差不多。周大生加盟占比也不低也可以加入一起比较看看。

同行比较

财务指标比较

数据来源:2023年年报

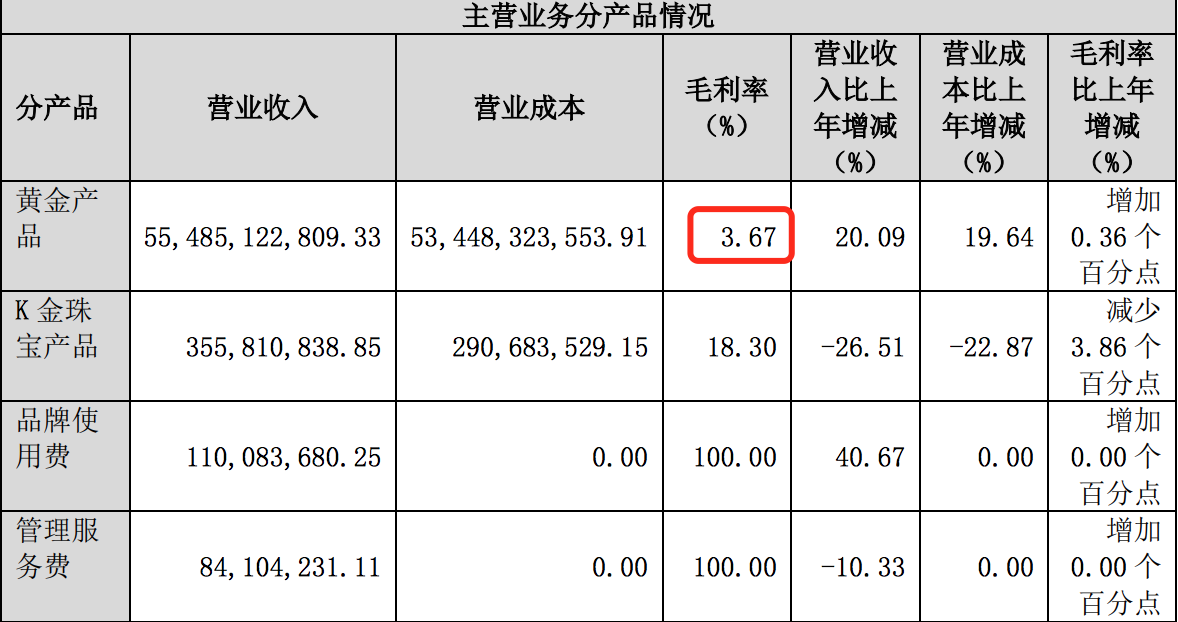

毛利率有差距,主要是产品占比不一样。

中国黄金毛利率最低,主要是产品中金条产品收入占比较大,而其毛利率较低,只有3.67%。

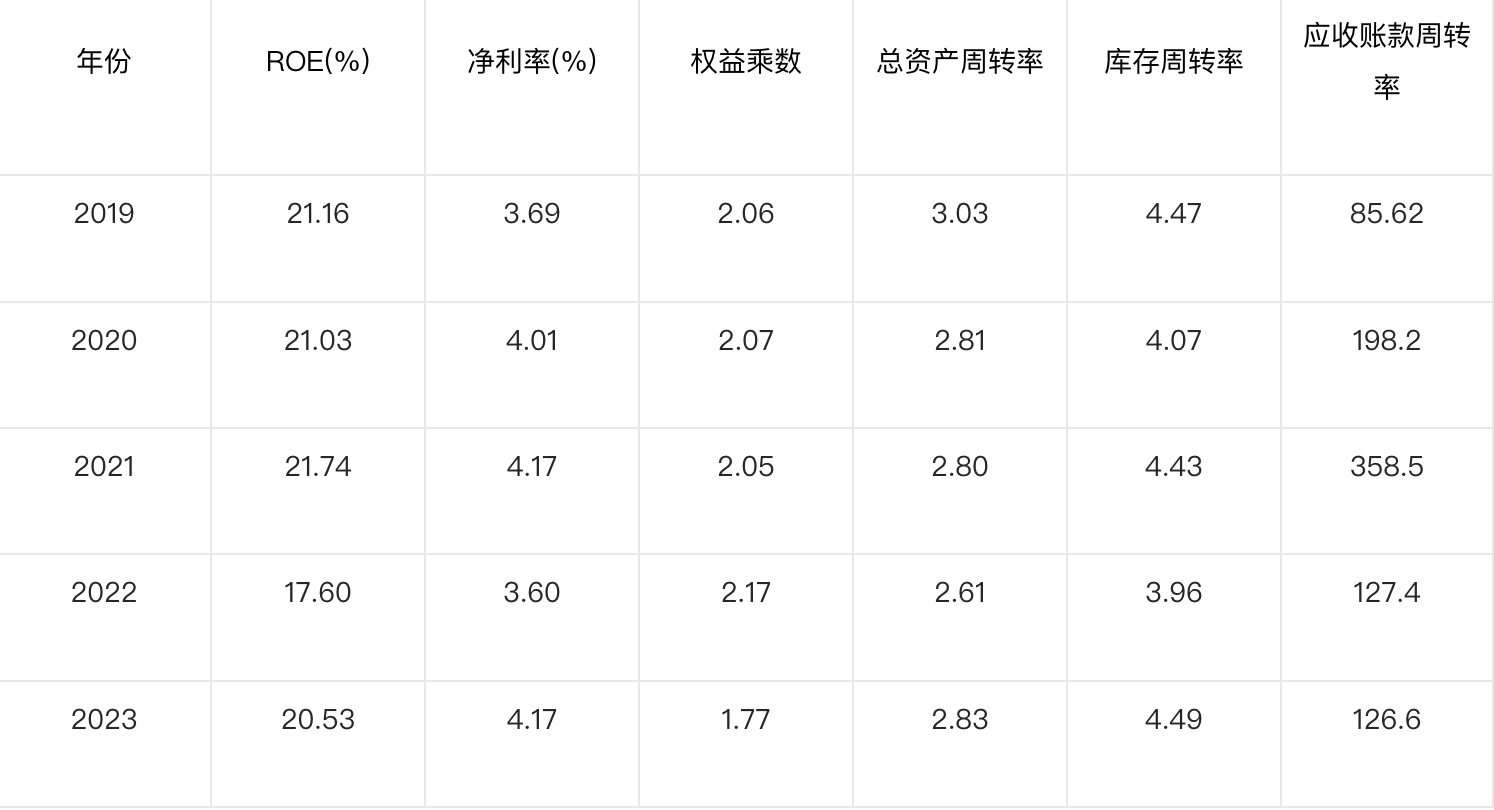

周转率是衡量零售企业营运能力的核心指标,同样对黄金珠宝零售企业适用。更高的周转率有利于提升企业的资金运用效率、降低原材料价格波动带来的经营风险,并实现更好的经济效益。

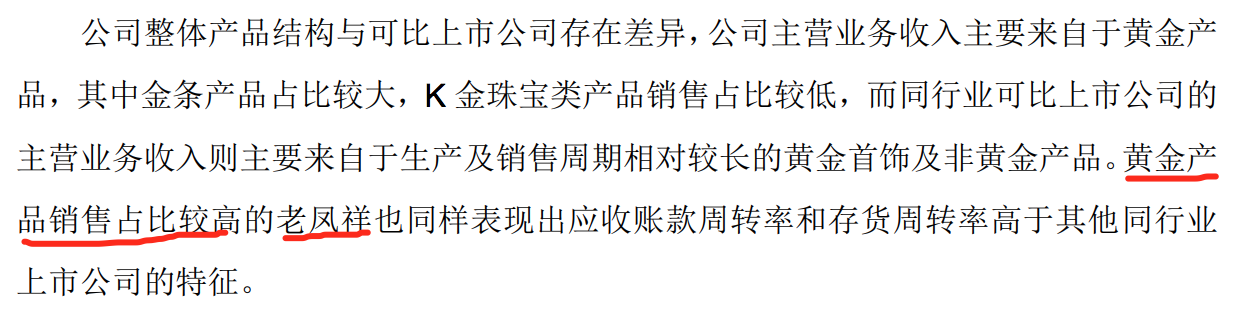

老凤祥,中国黄金的应收账款,库存周转率较高也是因为产品不同的缘故

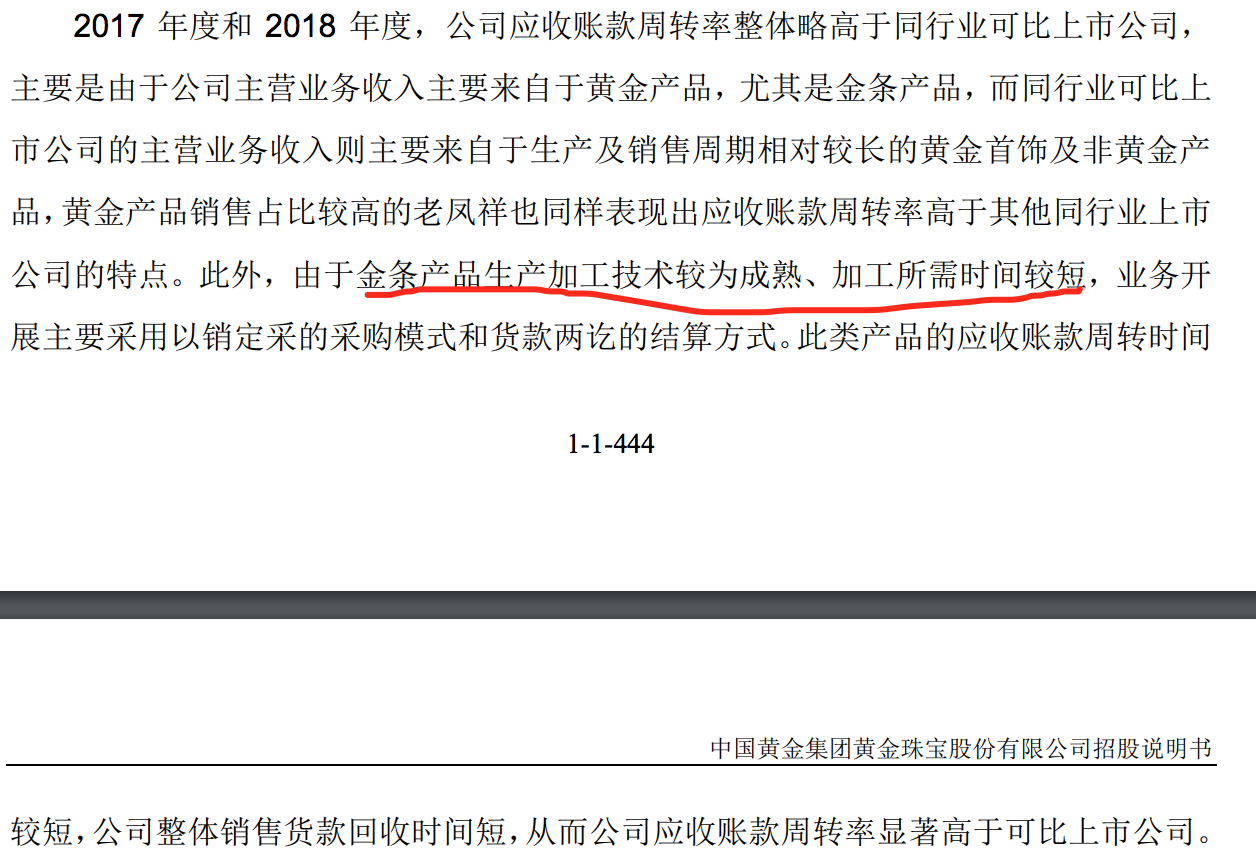

中国黄金在招股书中提到:公司黄金产品中的金条产品收入占营业收入比重较大。由于金条产品生产加工技术较为成熟、加工所需时间较短,业务开展主要采用以销定采的采购模式和货款两讫的结算方式。此类产品的应收账款及存货周转时间很短,公司整体销售货款回收时间短、存货周转快,从而公司应收账款周转率、存货周转率显著高于可比上市公司。

同时一年采购四次的订货会,也是老凤祥库存周转率较高的另外一个原因。

金铺是好门生意吗?

巴菲特将少数伟大的企业称之为特许经营权,定义特许经营权企业的产品或服务:被需要或渴望,无可替代,没有管制。

没有议价能力

国内黄金珠宝企业主要通过上金所和钻交所采购原材料,黄金珠宝零售品牌企业不掌握原材料定价权,主要通过调整终端售价应对原材料成本波动。

行业周期性强

黄金需求主要表现在黄金饰品、投资、工业和央行储备等几个主要用途。其中,黄金饰品具有较强的消费属性,是最重要的黄金需求。根据世界黄金协会披露数据,2020年黄金饰品需求占黄金需求总量的47%。投资类黄金需求如投资金条、金币和黄金ETF等为第二大类黄金需求,各年份随金价变化需求变动较大,2020年需求占比38%。另外,各国央行购买黄金也成为需求增长的重要支撑。

一般来说,随着黄金价格迅速上涨,黄金饰品的消费需求会有所减弱,而投资类黄金需求将有所上升,两者呈现一定的负相关关系,因此黄金总需求总体保持稳定。

因黄金具有储备总量稀缺、难以普遍增产的特点,且总量上供需基本平衡,因此黄金价格在短期主要受避险需求影响,在中长期则与美元指数及长期美债利率相关。

产品同质化,竞争激烈

品牌同质化,商场内连排开在一起的金铺,周大福,金六福,金大福,有时候哪个是哪个傻傻分不清楚

产品同质化,一般都会货比三家才会下决定买哪家,主要原因是品牌们研发投入低,有不少品牌的设计加工直接都是外包的

金铺不算是一门好生意

企业基本信息

老凤祥有限由创始于1848年的老凤祥银楼发展而来,2009年拥有"中华"牌2B铅笔的中国铅笔出资控股上海老凤祥有限公司,实现业务转型。

目前公司的主营三块产业业务, 一是以“老凤祥”商标为代表的黄金珠宝首饰产业;二是以“工美”知名品牌 为代表的工艺美术品产业;三是以“中华”等商标为代表的笔类文具和文教用品产业。

(2024年中报)

老凤祥渠道建设以“立足上海、辐射全国、走向世界”作为经营方针,走“品牌联动”、“立体式经营”的新路,坚持自营银楼建设与合资公司、总经销、经销商、专卖店“五位一体”立体的营销模式。

截至2023年末,老凤祥共计拥有营销网点达到5994家(含境外银楼15家),其中自营银楼网点为187家(上海自营网点170家,国内其他省市自营网点数3家;香港地区自营网点数10家;境外其他地区4家),连锁加盟店5807家。

企业家底

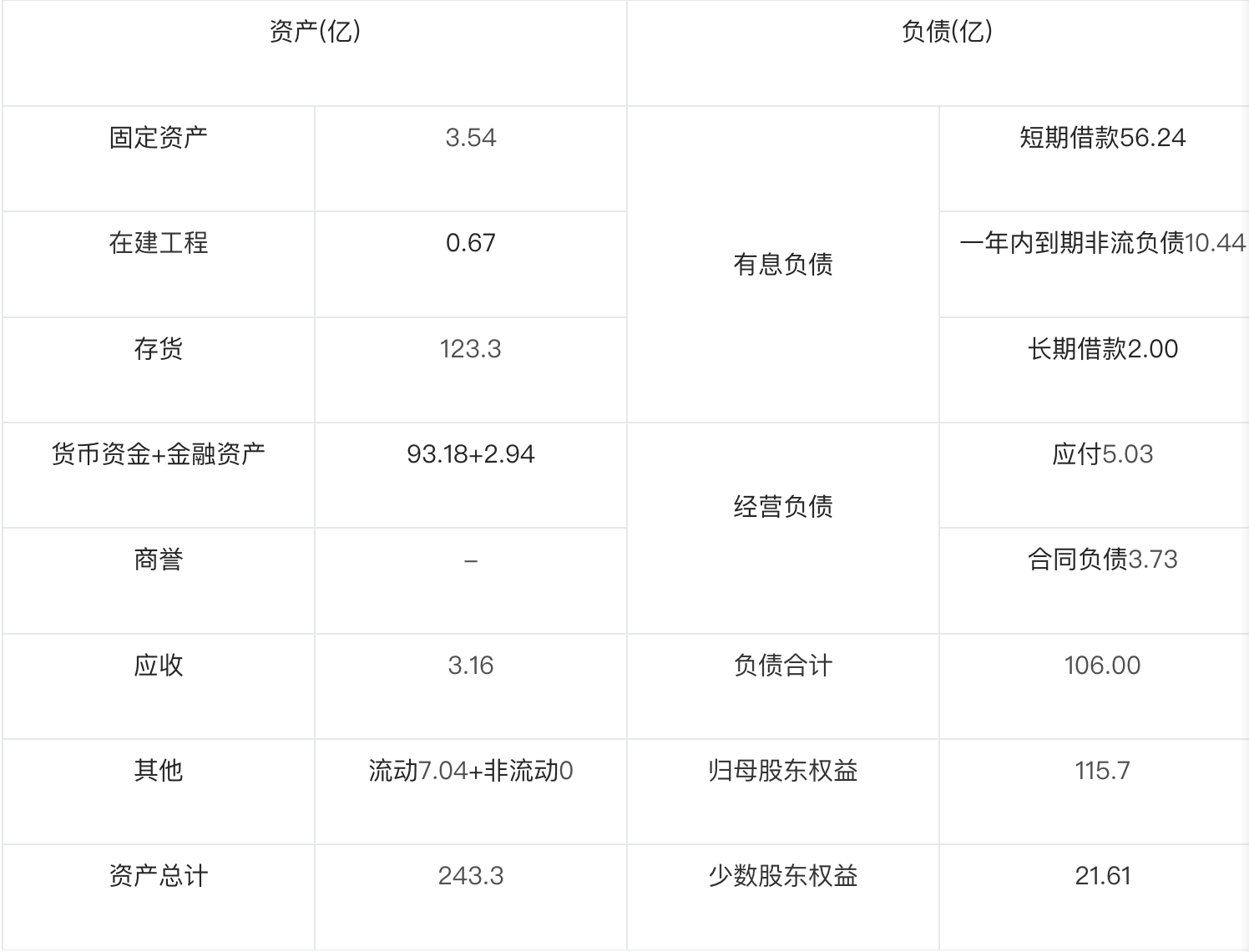

资产结构(2023年财报资产负债表数据)

流动资产230.5亿 > 非流动资产12.87亿,是轻资产企业

应付 > 应收,差距很小,产业链上没有话事权

货币资金+金融资产 > 有息负债,账上的钱挺多的,为何还要借那么多钱呢?借款可是要利息的。公司给出的解释是一年四次的订货会需要大量资金。

企业稳定性

从企业最近几年的财务指标来看,也是挺稳定的,依靠高周转率,使ROE保持在较高的水平。

2024年目标还能实现吗?

利润目标:归属于上市公司股东的净利润23.04亿元,比2023年实际完成值增长4.04%。

2024年三季报,老凤祥归属于上市公司股东的净利润17.76亿元,同比下滑9.60%。

开店目标:全年新增专卖店、经销网点(专柜)不少于300家。

截至2024年6月末,老凤祥共计拥有营销网点达到6,022家(含境外银楼15家),较去年末净增加28家。按目前来看,完成300家的目标挺难完成的。

内在价值

从公司10年市盈率范围看

当前市盈率低于30分位值,说明低于历史估值。当然了这个只是一个参考值,企业的发展看的是未来,而不是历史。

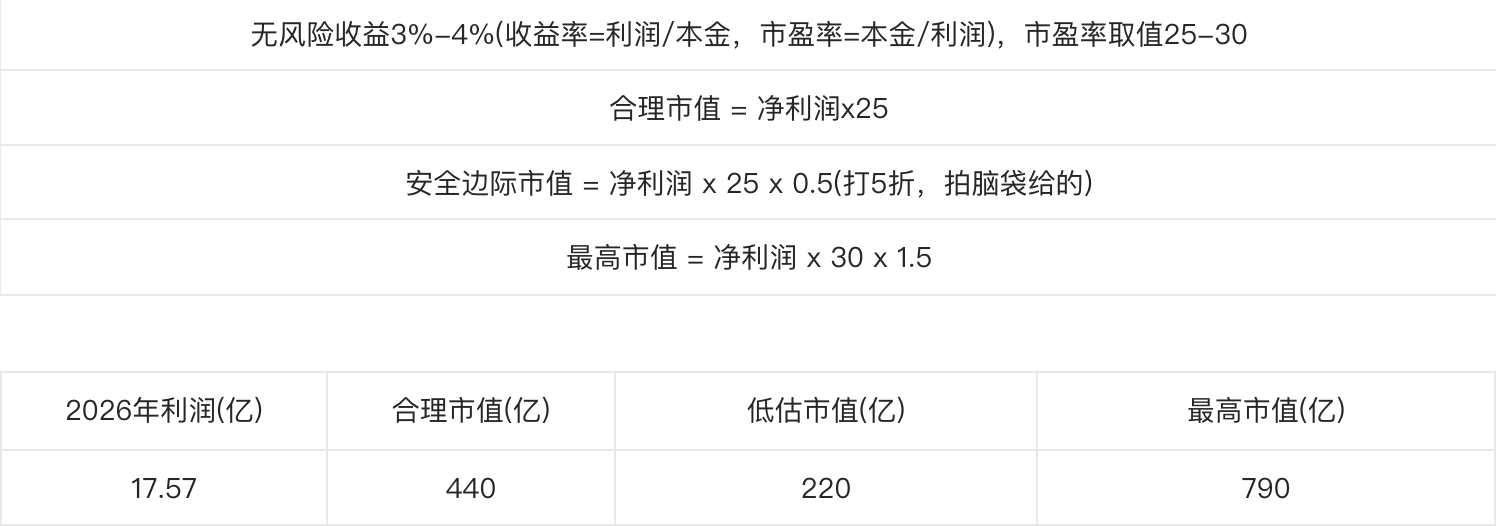

席勒市盈率的利润估值方式

席勒市盈率使用过去10年的平均净利润作为分母,也就是市值/过去10年平均净利润。这种方式的市盈率的好处,是避免了某一两年特殊情况的干扰。把黄金店铺行业的老凤祥使用强周期的方式来估值,虽然略有过分,但是也不是非常不合理,那就拿5年的均值吧。

2023年净利润22.14亿,五年平均净利润17.57亿,两者差距不是太大

投资有风险,不构成投资建议!

$老凤祥(SH600612)$ $周大福(HK|01929)$

本文作者可以追加内容哦 !