文|张玉龙 毛晨

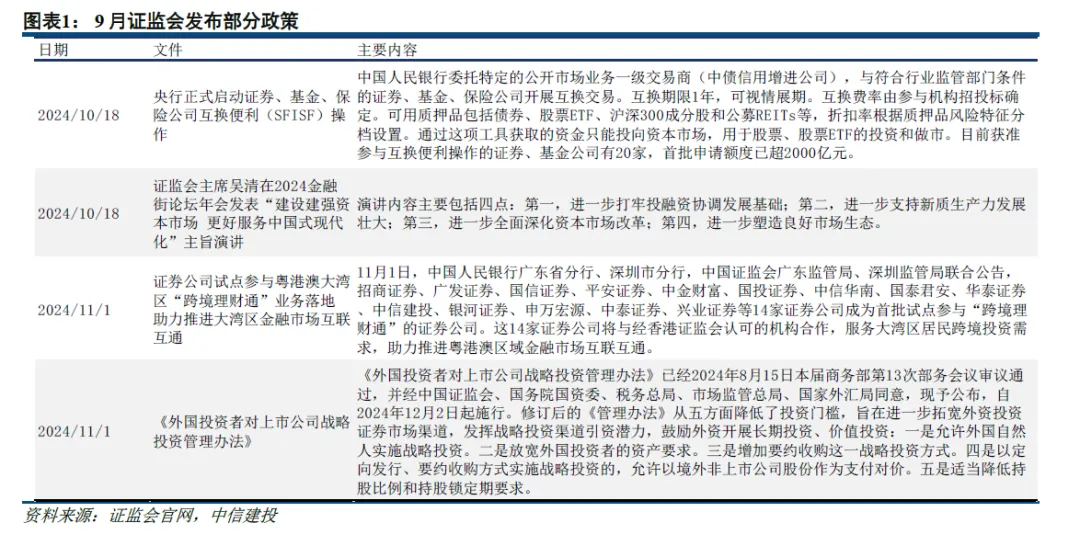

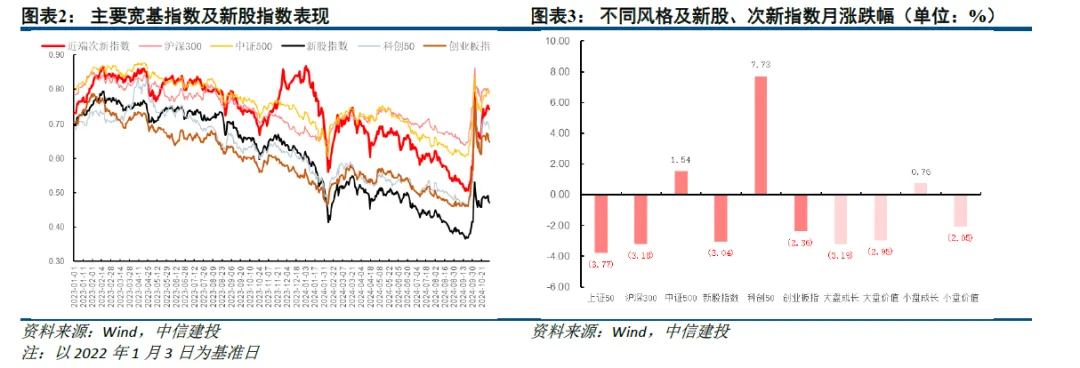

次新市场表现:10月央行正式启动互换便利(SFISF)操作,有望为资本市场带来增量资金;多部门联合修订《外国投资者对上市公司战略投资管理办法》,降低外资在国内战略投资门槛。科创50、小盘成长风格占优,次新股估值水平略降但仍处历史高位。

打新情况概览:10月打新收益在新股亮眼表现下有所提升。若全部中签,10月A、B类账户打新回报为0.9791%、0.6842%。高价全中策略下,今年以来A、B类账户(2亿规模假设,含主板,按收盘价计)累计收益分别为2.1969%、1.6133%。

摘要

政策方面:10月央行正式启动互换便利(SFISF)操作,有望为资本市场带来增量资金;多部门联合修订《外国投资者对上市公司战略投资管理办法》,降低外资在国内战略投资门槛。

市场表现:10月市场整体行情偏震荡,主要宽基指数中,科创50表现占优,市场风格中小盘成长表现占优。次新股估值水平整体小幅回落,但仍处历史高位,计算机、电子次新股估值的历史分位水平略有提升。

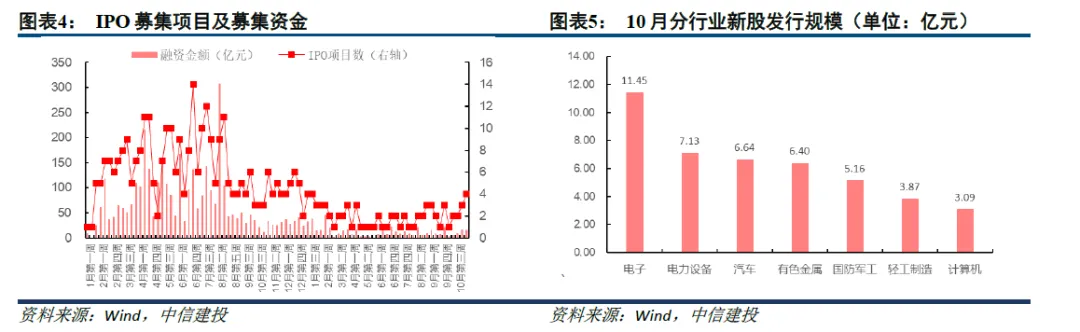

IPO募资及解禁:10月新股上市数目小幅提升,但新股招股数量下滑,或意味着11月新股发行节奏有所放缓,10月共有11只新股上市,5只新股招股(上月为10只),上市新股共募集资金49.68亿元(9月56.19亿元)。细分行业,电子行业募资规模较大。

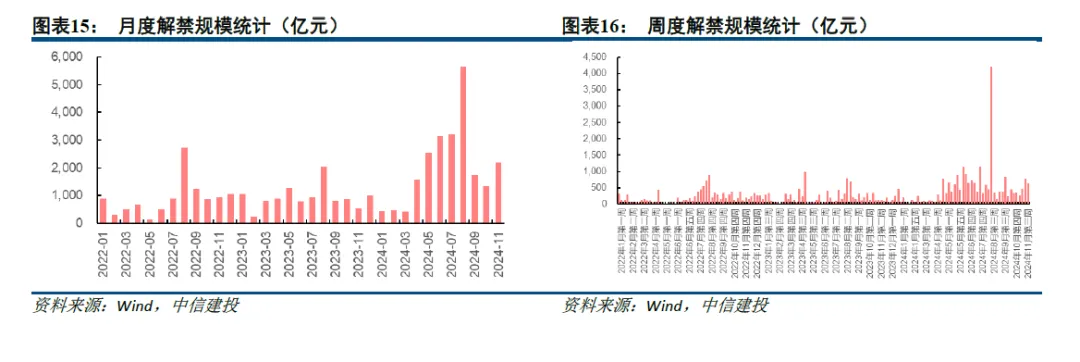

11月市场解禁规模有所回升。2024年11月解禁规模为2185.8亿元(10月为1329.34亿元)。次新股(上市一年内)中,威迈斯、百通能源解禁规模较大。

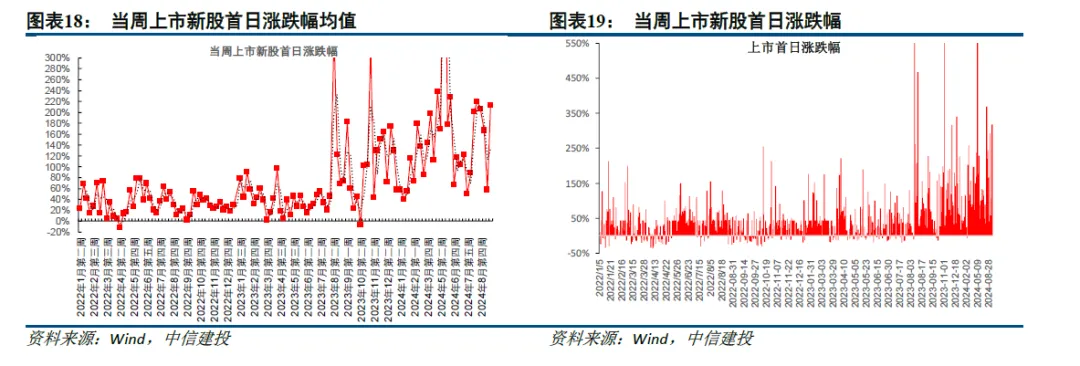

打新情况:10月A股共上市6只询价新股(不含北交所),上市新股(不含北交所)首日平均涨777.50%,远高于过往水平。其中,强邦新材(国内规模最大的印刷版材制造商之一)上市首日涨幅较高,首日上涨1738.95%。

10月打新收益在新股亮眼表现下有所提升。高价全中策略下,今年以来A、B类账户(2亿规模假设,含主板,按收盘价计)累计收益分别为2.1969%、1.6133%。

新股询价:从询价偏离度(发行价/投价报告区间下限)来看,10月,新股询价偏离度小幅下滑。10月询价发行的5只询价新股询价偏离度均值为116%(9月121.18%)。

风险提示

稳增长政策力度不及预期,国内经济复苏不及预期,地产软着陆情形不及预期,地产销售不及预期;政策效果不及预期;中美关系正常化不及预期;美国通胀超预期反弹,美联储货币政策收紧超预期;全球经济下行超预期,市场环境波动。海外市场陷入衰退,宏观经济和金融体系仍然面临海内外环境的多重扰动。各下游市场需求不如预期;美国加大对华制裁力度。受经济表现不及预期、资金面改善不及预期等因素影响,市场超预期下行。打新参与度超预期下滑,次新市场参与度超预期下滑。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !