导语:常熟银行走出了一条独特的农商行发展之路。

01“错位经营”

孙明因工作调整,辞去董事会秘书的职务,并转至该行控股子公司兴福村镇银行股份有限公司(下称兴福村镇银行)任职。

2007年,孙明加入常熟银行后,历任战略规划部科员、总行办公室副主任及泰州分行行长多个职务。

还有一个多月任职董秘将满四年,孙明离职去往下属子公司兴福村镇银行,是常熟银行“投资管理行模式”的牵头者。

据熟悉孙明的业内人士透露,与其他出言谨慎的银行董秘不同,孙明日常与市场沟通颇多,且对村镇银行业务有独特理解,“是一个比较有市场化思维的人”。

此次孙明“转职”,或预示这家以村镇银行管理模式著称的农商行,在投资收购等方面将有更多动作。

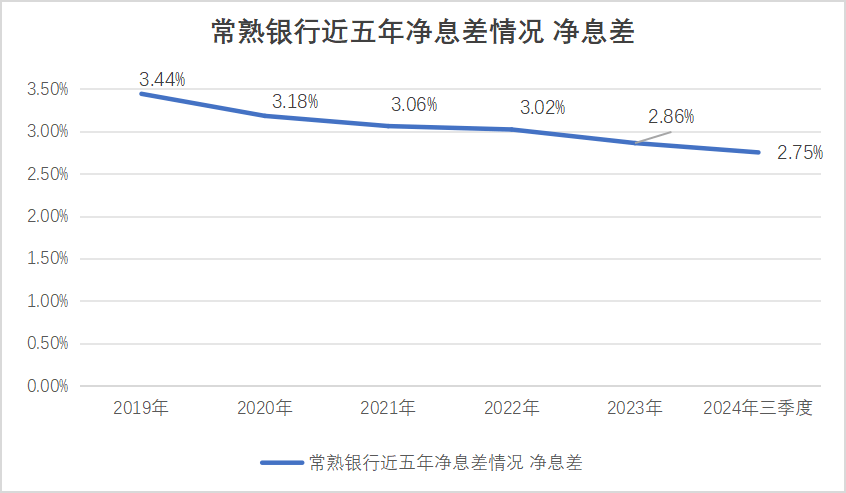

从三季报数据来看,常熟银行业绩表现可圈可点,利润增速保持在两位数以上:

2024年第三季度实现营业收入28.64亿元,同比增长9.91%;归属于上市公司股东的净利润为12.41亿元,同比增长16.26%。

今年初至报告期末,公司营业收入83.7亿元,同比增长11.3%;净利润为29.76亿元,同比增长18.17%。

其业绩看点,主要在于今年“债牛”行情和较高的息差收益。

在资产端,“农商行波段小王子”之一的常熟银行,今年来在债券市场收获颇丰,同时也收获了监管关注。

8月8日,中国银行间市场交易商协会通报了包括常熟银行在内的4家银行,涉嫌在国债二级市场交易中操纵市场价格和利益输送,并对其启动了自律调查。

熟悉情况的行业人士透露,目前来看,处罚结果没有特别严重,仅“短期内被叫停发行同业存单”这个级别。

负债端,常熟银行通过“错位经营”策略,实现了高利率贷款的增长。

尽管过去四年常熟银行的净息差同样在收窄,不过与银行业平均1.5%的息差水平相比,其表现依然突出。

从展业方向看,值得注意的是,常熟银行选择了一条差异化发展道路。

今年2月,面对投资者关于息差的提问,常熟银行直面回应,其展业模式就是通过向下、向小、向信用、向偏等方式来优化贷款端结构。

提高高息贷款占比,借由存款端价格下调,常熟银行持续优化结构,改善存款付息率水平。

在金融业竞争激烈的东部地区,本地市场增长空间有限。农商行习惯以高利率存款和理财产品吸引储户,导致成本居高不下。

与信息化程度高的“邻居”宁波银行(002142.SZ)和昆山农商行相比,常熟银行经营显得更为“接地气”。

据前述人士讲述,一次实地走访中,常熟银行的客户经理指着一条街自豪表示,这些商户都是他们开拓的客户,是一家家“扫”出来的成果。

看到宁波银行的客户经理下户时,“ipad点几下就做完了业务”。常熟银行员工常感慨自己什么时候也能用上这样的“先进产能”。

02 独特的模式

小微、下沉,并不足以概括常熟银行的村镇银行业务模式特色。

孙明去往的兴福村镇银行,是全国首家获批的投资管理型村镇银行试点。

2019年4月,常熟银行获得原银保监会同意,筹建兴福村镇银行。五个月后,兴福村镇银行在海南省海口市发起设立。

截至2024年半年报,兴福村镇银行共集约化管理云南、湖北、江苏、河南、海南、广东等省的34家兴福村镇银行。

在银行异地经营受限的情况下,这一“特殊”牌照,使得常熟银行能够在全国范围内进行村镇银行的兼并收购,在注册地辖区内开展经营活动,从而拓展业务范围。

纵使2018年有多家银行宣布计划设立投资管理型村镇银行,但目前也仅有常熟银行控股的兴福村镇银行和中银富登村镇银行(由中国银行和富金在雄安新区设立),可在全国范围内使用托管行牌照并购,以扩大规模。

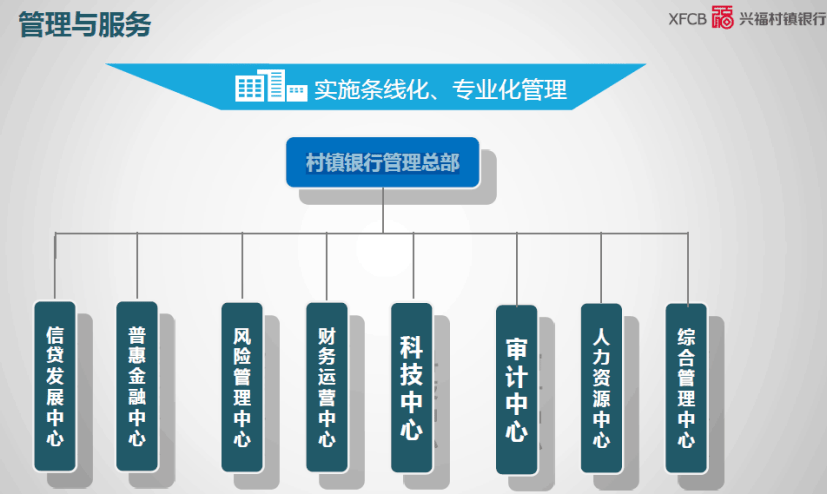

投资管理型村镇银行,相当于银行设立理财子公司。它既可经营现有的村镇银行业务,又可投资设立和收购新的村镇行,并为体系内的村镇行提供代理支付清算、信息科技、产品研发、运营支持等中后台服务。

母行对村镇银行业务,可独立发展、单独考核,设立符合村镇银行特点的激励约束机制。

兴福村镇银行成立后,首次对外出手并购,是2022年分两次购入珠海南屏村镇银行股份有限公司(后更名为“珠海香洲兴福村镇银行”)股权。

其后,兴福村镇银行一直进行投资和并购活动,成为母行常熟银行异地展业的关键把手。

通过小微模式下沉以及异地展业,常熟银行可把业务范围拓展至竞争较小的地区,以此获得更高的业务定价权。而这是常熟银行保持高息差的重要基础之一。

截至2023年9月末,兴福村镇银行全辖网点超330家,100%设在县域及以下,90%以上集中在镇、村和社区。

截至2024年6月末,国内村镇银行总数多达1620家。

业内人士分析,村镇银行的市场在县域级别早已趋于饱和,一般只能容纳一家规模较大的村镇银行生存。

并且,发展村镇银行的关键,在于核心一级资本的积累,尤其是股权和权益类资本。

由于小型银行通过发债补充资本的难度较大,它们通常需要依赖母行的注资或通过提高自身盈利能力,用利润补充资本。

加之村镇银行的盈利之路并非一蹴而就,通常遵循“一年亏损、二年持平、三年盈利”的规律。

因此,母行通常需要两三年时间深入了解和适应当地市场环境。

如此一来,投资管理型村镇银行更好地进行市场化经营,加之外延式并购,银行才得以实实在在地扩大规模并提高营收。

值得注意的是,同样下辖多达几十家的村镇银行,常熟银行跟其他因化债或政策导向的农商行,有显著区别。

比如广东地区的农商行,头部参股尾部农商行,更多为了完成化险的任务考虑,并非出于盈利导向。自然,下属银行也无法为其带来业绩正向反馈。

而常熟银行通过兴福村镇银行控股合并村镇银行,并采取市场化运营。

并且,在辖区村镇行管理上,常熟银行摸索出一套经验。

兴福村镇银行各辖区的业务系统和风控,均采用母行的体系;行长、副行长等关键管理职位也由母行派遣,以确保管理的一致性和效率。

至于基层员工,则一般在当地招聘,以便更好地开展业务和拓展市场。

03 “村改支”深化

鉴于孙明对业务理解,加之继任者唐志锋的工作经历和孙明有较多相似之处,业内推测,未来兴福村镇银行的外延式并购,或将进一步扩张规模。

兴福村镇银行吸收合并众多村镇银行的策略,反映出更深层次的改革趋势和银行生态环境的变化。

尤其今年10月以来,有多家银行宣布收购村镇银行并设立分支机构、或在董事会已通过议案。

10月22日,常熟银行董事会决议通过《吸收合并江苏丹徒蒙村镇银行并设立分支机构》的议案。10月25日披露的三季报中,常熟银行在投管行兼并收购3家村镇银行。

“村改支”——村镇银行被收购合并设立支行,标志着中小银行由增量改革到化解存量风险的结构性改革重组,正在进一步深化。

有券商研报指出,中小银行盈利弱、风险大,主要受自身禀赋和政策影响,尤其是属地经营限制和地区影响。

而常熟银行的村镇银行模式,无论是打破属地经营限制,还是服务小微企业的能力,都为以市场化为导向的中小银行,提供了一个先行观察样本。

但具有定价权的高息差,有赖于稀缺的异地展业牌照。这是否值得推广,成为村镇银行“区域性”还是“跨区性”的区位之辩。

业内有一种声音认为,如果过于强调“区域性”而单独在每个村镇设立村镇银行法人机构,很难实现商业可持续发展。

为了平衡二者关系,监管正在开展“多县一行”的试点,但要求总行只能办理除贷款以外的经银行业监管部门批准的其他业务,支行吸收的存款要全部用于当地。地市级村镇银行的业务范围,仍被严格限制在县域范围内。

$常熟银行(SH601128)$

本文作者可以追加内容哦 !