9月以来,资本市场出现了诸多变化。一方面,国内诸多政策相继落地,不但有望加速经济修复进程,同时也大幅提振了投资者情绪,令整个市场的风险偏好显著提升。截至11月5日,A股市场已经连续25个交易日成交量破万亿,创2015年7月以来连续破万亿时间的新记录。于此同时,美国大选和美联储降息路径的不确定性也加剧了全球资本市场的震动。面对资本市场的变局和全球经济的不确定性,基金经理会如何规避风险和把握机会?今天我们就通过新锐基金经理郑小兵的最新三季报来一探究竟。

郑小兵

汇丰晋信基金 基金经理

北京大学金融专业硕士研究生,曾任天风证券股份有限公司石油化工分析师。2020年加入汇丰晋信基金,历任研究员、高级研究员。拥有超过6年行业研究经验,研究覆盖化工、有色、钢铁、煤炭等周期行业。现任汇丰晋信中小盘股票型证券投资基金、汇丰晋信港股通双核策略混合型证券投资基金基金经理。

A股基金:汇丰晋信中小盘基金

三季度运作回顾:

我们无法预测市场的短期走势,但市场总会在未来某一时刻对风险收益进行再平衡,风险收益比始终是我们优先考虑的问题,因此我们将在今年四季度的工作中保持定力。2024年三季度内,本基金维持了较高的仓位,在行业权重上以传统能源、贵金属等细分领域龙头为主。贵金属持仓比例有所降低,主要增加了军工、电子等行业配置。结构上则继续遵循本基金主要投资于中小盘个股的风格。

资产配置

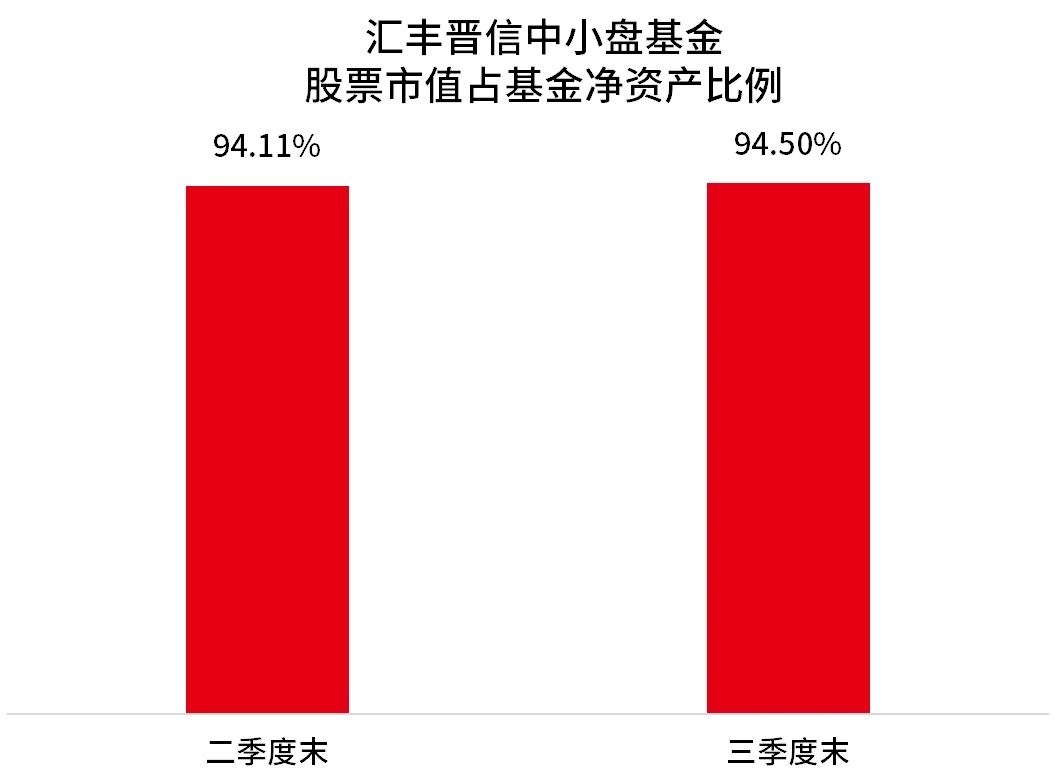

汇丰晋信中小盘基金三季度维持了较高仓位,股票资产从二季度末的94.11%提升至94.50%。表明基金经理依然较为看好A股市场投资价值。

数据来源:Wind,截至2024.9.30。上述基金资产配置仅为季度末当天持有的情况,不代表基金在完整季度始终持有或未来继续持有。以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

重仓持股

汇丰晋信中小盘基金三季度末前十大重仓股全部都是二季度末的“老面孔”,但持仓比例略有调整。其中,

贵金属板块(黄金、白银)减持相对较多,四只相关个股累计仓位下降了5.73个百分点。

减持石油石化板块的同时,增持了石油上游产业链(石油开采设备)

减持了基础化工、有色金属等传统周期板块

持仓集中度有所下降。三季度末前十大重仓股累计仓位67.60%,较二季度末的77.30%下降近10个百分点。

数据来源:汇丰晋信定期报告,截至2024.9.30。定期报告中各季度末显示的前十名股票投资明细仅为季度末当天持有的情况,不代表基金在完整季度始终持有或未来继续持有。以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

数据来源:汇丰晋信定期报告,截至2024.6.30。定期报告中各季度末显示的前十名股票投资明细仅为季度末当天持有的情况,不代表基金在完整季度始终持有或未来继续持有。以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

后市展望

A股通常呈现出较为明显的“政策市”特征。从中央经济工作会议,到9-10月的一系列政策出台,政策的转向已经非常明显,未来大概率还会出台各种政策继续对经济和市场给予支持。虽然短期来看,从政策出台到经济企稳可能不会那么快,但中长期来看一定会对经济和上市公司盈利产生比较大的支撑作用。因此当前可以对A股市场更乐观一些。未来看好有望受益于经济修复且供给有约束的周期板块,如贵金属和铜;以及受益于政策业绩弹性较大的成长板块,如军工、计算机等。

港股基金:汇丰晋信港股通双核策略基金

三季度运作回顾

本基金产品在三季度维持了高仓位运行,减少了“杠铃型”策略的两极化配置,主要是减配公用事业、石油石化等红利资产;作为杠铃杆,我们将中长期超配有色金属,以贵金属及铜为主,此类资产供给受限,全球定价,价格中枢有望持续抬升。

资产配置

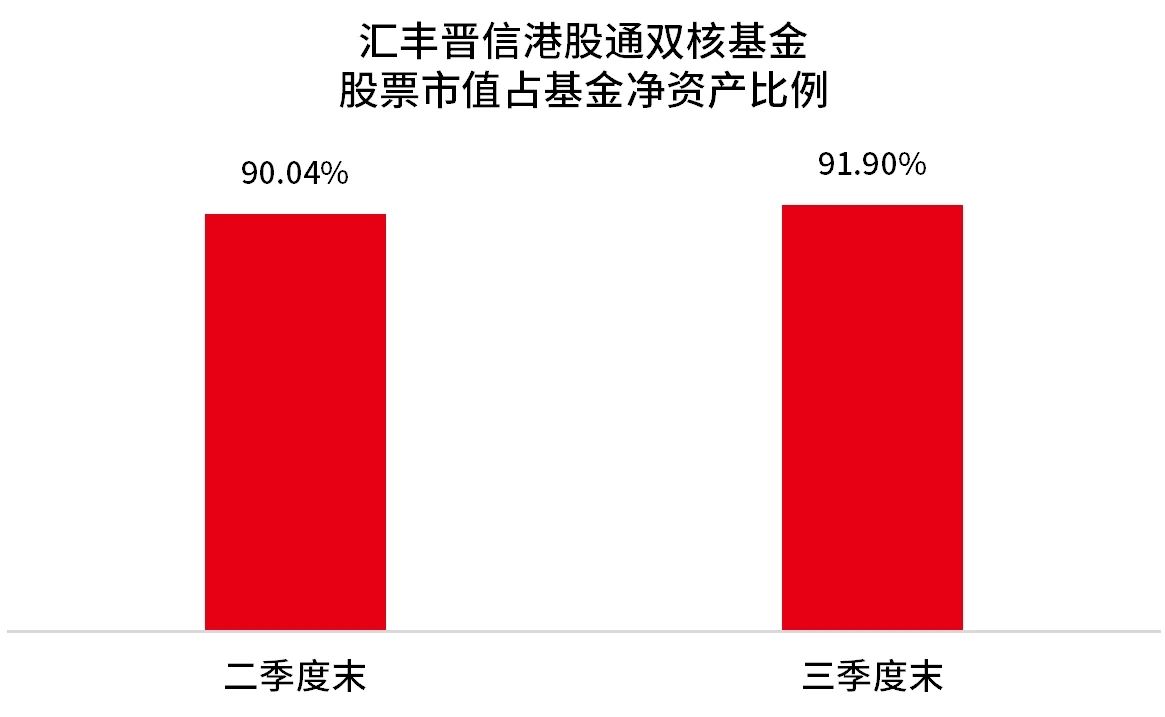

权益仓位:三季度基金保持了较高权益仓位。权益持仓从二季度末的90.04%小幅提升至三季度末的91.90%,增加1.86个百分点。

数据来源:Wind,截至2024.9.30。上述基金资产配置仅为季度末当天持有的情况,不代表基金在完整季度始终持有或未来继续持有。以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

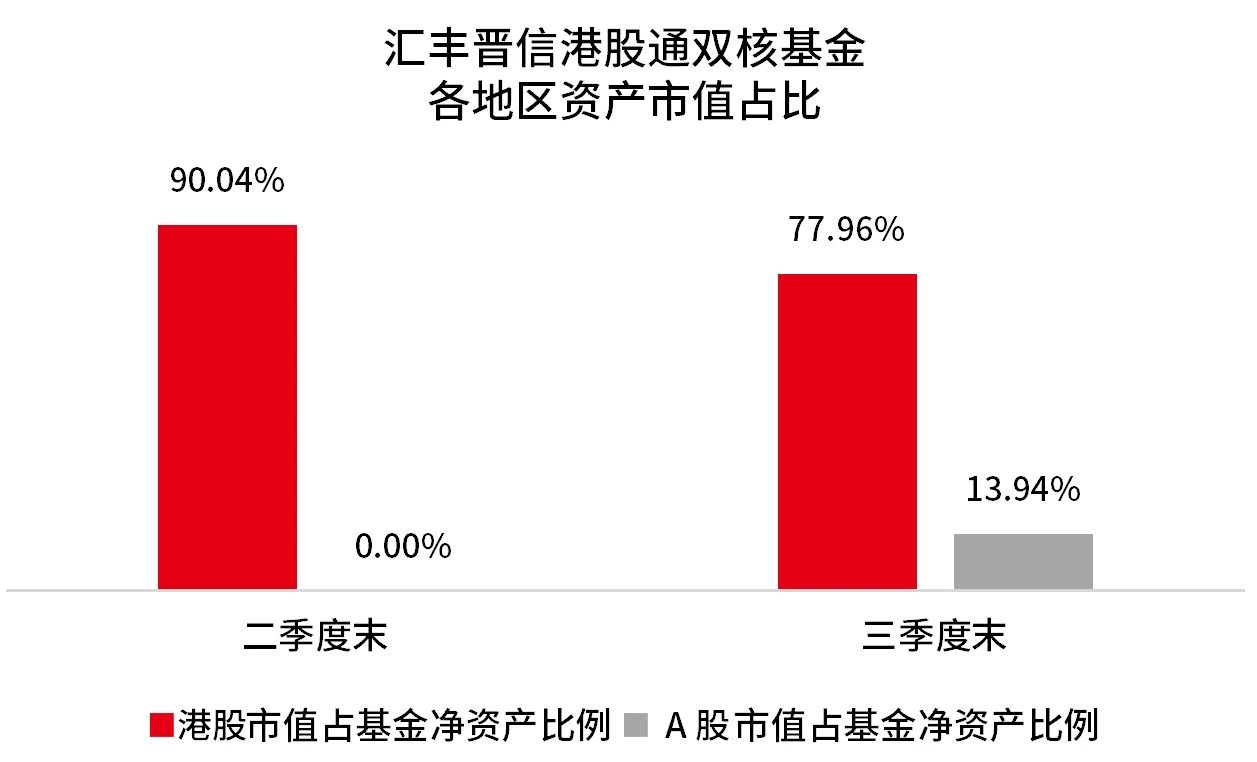

地区配置:港股配置从二季度末的90.04%下调至三季度末的77.96%,下调幅度为12.08个百分点。A股配置从二季度末的0提升至三季度末的13.94%,提升幅度为13.94个百分点。

数据来源:Wind,截至2024.9.30。上述基金资产配置仅为季度末当天持有的情况,不代表基金在完整季度始终持有或未来继续持有。以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

重仓持股

汇丰晋信港股通双核基金前十大重仓股三季度出现了较多变化。

二季度持仓的昆仑能源、光大环境、中国中铁、中国石油化工股份等高股息板块都退出了三季度的前十大重仓。

增持了腾讯和美团两大互联网平台。

增持了较多黄金股,包括招金矿业、中国黄金国际、玉龙股份,其中中国国际黄金兼具高股息属性。

持仓集中度小幅提升,前十大重仓股占基金净值比例从二季度末得42.97%提升至三季度末得44.85%,提升1.88个百分点。

数据来源:汇丰晋信定期报告,截至2024.9.30。定期报告中各季度末显示的前十名股票投资明细仅为季度末当天持有的情况,不代表基金在完整季度始终持有或未来继续持有。以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

数据来源:汇丰晋信定期报告,截至2024.6.30。定期报告中各季度末显示的前十名股票投资明细仅为季度末当天持有的情况,不代表基金在完整季度始终持有或未来继续持有。以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

后市展望

本轮港股上涨是由利率端、盈利端、交易端共同驱动的:

利率端:

压制港股估值的要素之一是长端美债利率过去三年随加息上行,美联储在今年9月首次降息50个BP,美债利率进入下行趋势,港股资产估值修复弹性大。

盈利端:

随超长国债发行、地产政策发力,盈利预期转暖,同时港股多个行业头部公司加大分红回购,ROE确定性有望抬升,是支持港股市场上行持续性的主要驱动力。

交易端:

全球投资者对港股的配置比例处于历史低位,全球投资者的资产再平衡有望为港股市场带来更多增量资金。

未来仍将延续“杠铃策略”,一边是确定性资产,一边是互联网、消费、电子等高弹性资产。但随着部分高股息板块估值吸引力的下降,我们可能会将其替换为确定性较高的有色金属或贵金属板块。未来主要配置方向会集中在互联网、公用事业高股息板块、有色金属等行业,此外还会关注医药、消费电子、汽车等板块。

郑小兵三季报总结

随着政策和市场情绪的转向,成长板块的投资价值愈发凸显。从郑小兵的三季报中可以看到,基金经理减持了部分红利/高股息板块,增持了弹性较高的互联网平台型企业和新能源、电子等成长股,投资方向逐步聚焦于成长股。此外,在港股配置上,基金经理用一部分确定性较高的黄金股替换了估值吸引力下降的高股息板块,作为“杠杆策略”中的确定性较高的“砝码”,并提升整个组合的性价比。

汇丰晋信中小盘近5年业绩(业绩比较基准收益率)如下:2019年52.48%(28.62%),2020年64.37%(25.07%),2021年-4.18%(9.36%),2022年-18.09%(-19.55%),2023年14.88%(-6.99%),2024年截至9月30日19.98%(7.43%)。期间基金经理为:郑小兵(2023.07.08-至今),刘哲华(2020.01.20-2023.07.08),侯玉琦(2013.04.13-2020.07.11)。

汇丰晋信港股通双核策略过往业绩(业绩比较基准收益率)如下:2019年基金合同生效未满6个月不予列示业绩,2020年38.68%(4.69%),2021年-14.02%(-9.63%),2022年-22.91%(-6.46%),2023年-16.01%(-8.35%),2024年截至9月30日32.44%(15.11%)。期间基金经理为:郑小兵(2024.09.14-至今),付倍佳(2023.02.04-2024.09.14),程彧(2019.08.02-2023.02.25)。

数据来源:汇丰晋信定期报告,业绩经托管行复核,截至2024.9.30。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

风险提示

基金有风险,投资需谨慎。本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品。

汇丰晋信中小盘股票型证券投资基金(以下简称“本基金”)是一只股票型基金,股票投资比例范围为基金资产的85%-95%,将维持较高的股票持仓比例。如果股票市场出现整体下跌,本基金的净值表现将受到影响。本基金将不低于80%的股票资产投资于国内A股市场上具有良好成长性和基本面良好的中小盘股票,相对大盘股票,中小盘股票价格波动较大,个股的流动性相对较低。在股票投资中,本基金特有的风险主要来自于流动性和价格波动大、短期业绩表现不稳定、公司治理风险及研究要求质量高方面。

汇丰晋信港股通双核混合型证券投资基金(以下简称“本基金”)除了投资于A股市场优质企业外,还可在法律法规规定的范围内投资香港联合交易所(以下简称:""香港联交所""或""联交所"")上市的股票。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临境外证券市场投资所面临的特有风险,包括但不限于:汇率风险、香港市场风险、香港交易市场制度或规则不同带来的风险、港股通制度限制或调整带来的风险及聘请投资顾问的风险。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件。

本文作者可以追加内容哦 !