今天的市场,只有$川大智胜(SZ002253)$、哈尔斯和其他。

从结果看,川大智胜明显胜出,那么这只谐音梗股票究竟值多少钱?

首先说这只票之所以涨,是川普胜利的谐音梗,换句话说上涨大多因素是泡沫,那这只票底色如何?

还是先看看其做什么的?

从主营上看,是航空及空管产品与服务、虚拟现实和增强现实产品与服务。

从产品上看,航空及空管产品与服务,占收入的6成,利润的7成,算是主营服务。

产业链上,这些产品客户明确,对于一般消费者来说,不算是终端消费品,因此产业链是弱势的。

产品上,很难需求扩大,甚至出现垄断,因此产品也是弱势。

股东上看,控股股东是游志胜,最终实控人也是他,他还是川大智胜的董事长,因此股东是强势。

董事长简介:

游志胜 1945年9月生,四川成都人。1968年四川大学物理系本科毕业,从事电子技术工作;

1978至1981年为四川大学无线电系硕士生,1981—1983年在美国密执安州立大学计算机系作访问学者。

1983年起在四川大学计算机系从事教学科研工作。

2000年,四川川大智胜软件股份有限公司成立,2008年川大智胜成功上市。

董事长是教授,开始时为了给课题组谋福利开的公司,现在公司不断在空管、人工智能领域突破西方“卡脖子”限制,2020年研发的两项新产品更是达到国际领先水平:高精度三维人脸照相机和高精度三维人脸识别软件、基于空管语音识别和理解的管制安全防护系统。

因此,董事长有创业基因,属于强势。

总结一下:产业链和产品属于弱势,董事长和股东属于强势。

看看历史经营情况:

营业收入:2014年2.21亿,2023年1.8亿,下降18.5%。

净利润上看:2014年0.11亿,2023年净利润是负值。

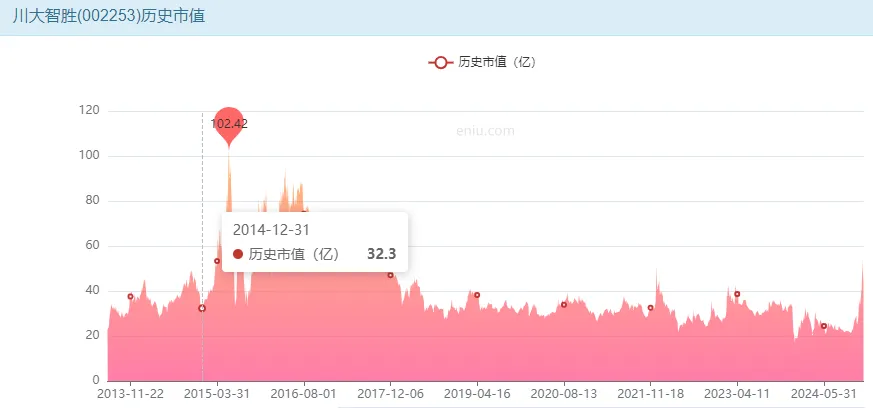

市值上看,2014年32.3亿,2023年32.26亿,基本没变。

总结一下:营收下降18%,净利润都降为负值,而市值却基本不变,说明里面还是有泡沫的。

毛利率和净利率上看,2014年毛利率26.46%,净利率4.96%;2023年毛利率4.23%,净利率为负值。

毛利率和净利率出现了双降,且净利率下降到负值,说明经营还是存在问题。

看看营收怎么分配的:

用2024年三季报和2023年三季报进行对比,营业总收入上涨5.8%,营业成本上涨3.8%。

销售费用上涨13.12%,管理费用上涨20.8%,研发费用下降6%。

净利润和扣非净利润亏损加剧。

总结一下,营收上涨快于营业成本,但营业总成本高于营业收入,这就得想办法加大营收了,销售费用和管理费用的上涨,并没有带来营收增长,最主要利润和扣非净利润还是负值,这样对股东是非常不友好的。

分红和募资:公司上市16年,从市场募资了9.92亿,给市场分红3.27亿,分红不算多的,早期的股东买股票吃股息,也赚不到什么钱。

算个清算价值:

流动资产:现金0.94亿,应收1.24亿,存货1.78亿,总计3亿。

非流资产:长期投资1.2亿,厂房3.5亿,在建0.17亿,总计约4.9亿。

流动负债:短期借款0.4亿,应付0.6亿,合同负债0.2亿,工资和税0.16亿,总计1.36亿。

非流负债:长期借款0.7亿,负债合计约2亿。

资产合计7.9亿,负债合计2亿,净资产约6亿。现金0.94亿,长期投资1.2亿,短期借款0.4亿,长期借款0.7亿,公司没有现金流的压力。

算个估值:

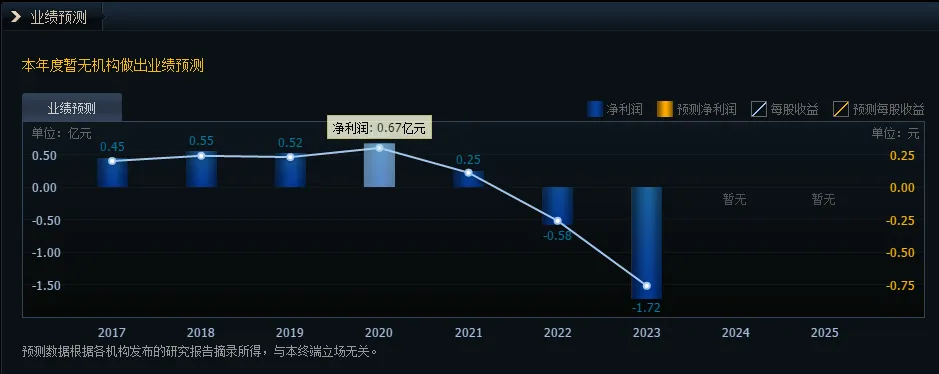

由于前几年利润亏损,2020年0.67亿算是不错的收益水平了。用这个做估值,10倍的话是6.7亿,加上6亿净资产,能给20亿就算是不错的了。

20亿对应股价在8.85元,川大智胜最近最低价在7.51元,算是认可这个底部价格的。

至于高点,以目前利润看不出有啥增长,因此现在50多亿的市值,除了川普选举的谐音梗,就是泡沫了。

我自己是不会搞这些虚无缥缈的东西的。最近选择的是$可转债ETF(SH511380)$ ,最近转债估值性价比提升,转债配置价值凸显。当前财政政策定调积极、央行行长在金融街论坛年会上积极表态、产业政策利好频出、且9月经济数据出现明显改善下,市场风险偏好有望持续回暖,权益市场仍有一定上涨动能。对转债市场而言,权益市场情绪向好有望缓解投资者对于转债市场波动的担忧,且在短期市场震荡较为剧烈的情况下或能更好抵御波动,如上周周中转债出现阶段性补涨行情,估值也实现一定修复。

另一方面,债市利率持续位于低位,在市场风险偏好提升下,债市或仍面临一定止盈赎回的压力;当前保险、理财依旧欠配,且前期主动管理类公募基金加仓转债或有限,转债市场赚钱效应回归后有望迎来持续资金流入。

此外,在9月下旬权益快速上涨的阶段,转债跟涨有限,但也与此同时带来了转债期权价值的修复。目前转债价格中位数和估值仍处于近年来低位,不少发行人也通过下修、回购正股等来释放积极信号,后续来看转债仍具较高配置价值。

$上证指数(SH000001)$

本文作者可以追加内容哦 !