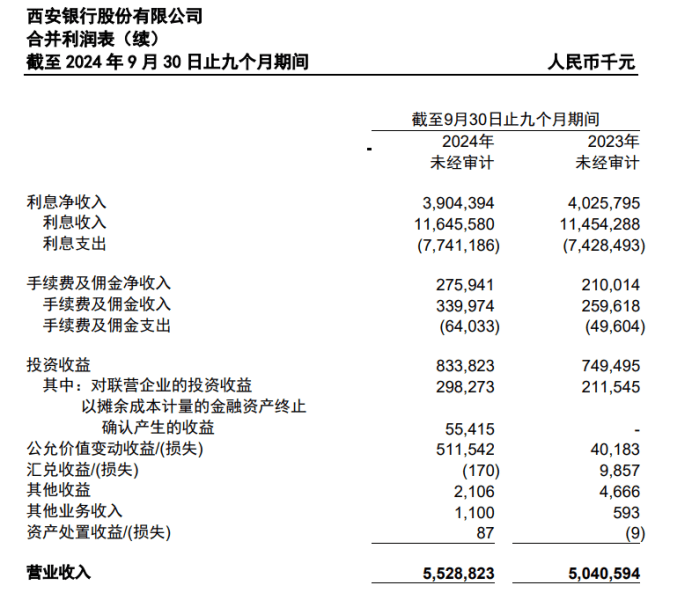

截至11月6日,42家上市银行三季报已全部披露完毕。整体来看,前三季度银行呈现利息净收入和手续费及佣金净收入整体承压态势。例如,$西安银行(SH600928)$今年前三季度累计实现营业收入55.29亿元,同比增长9.69%;但实现营业利润18.01亿元,同比下降7.26%;实现利润总额17.98亿元,同比下降7.42%。不过有意思的是,西安银行却实现净利润19.28亿元,同比增加0.22亿元,增幅为1.14%,背后原因值得深入探究。

首先,公允价值的变动为西安银行的净利润增长出了大力,该行今年前三季度实现公允价值变动收益5.12亿元,同比增加4.71亿元,增幅高达1173.03%。但这种公允价值变动收益只是“纸面财富”,并不能带来现金流入。实际上,西安银行今年前三季度实现利息净收入同比减少了1.21亿元,实收39.04亿元;实现手续费及佣金(中间业务)净收入2.76亿元,同比增加仅有0.66亿元。其次,西安银行的投资收益也在今年出现了大幅增长。投资收益8.34亿元,同比增加了8500万元,超10%。

在实际资产质量方面,西安银行许多指标在42家A股城商行中,表现可谓是倒数的存在。如1.64%的不良贷款率、1.2%的净息差等表现均排倒数第三,12.26%的资本充足率排倒数第二,仅次于兰州银行等等。同时,西安银行的贷款集中度高达65%,贷款质量较低,2000多亿贷款竟有108亿逾期、82亿重组,逾期率、重组率A股城商行最高、增长最快。而就在不久前,西安银行因金融资产分类不准确,该行时任董事长郭军、行长梁邦海、负责财务工作的副行长黄长三位高管,被陕西证监局出具了警示函。

而在高管“超期服役”问题上,西安银行的表现也很突出。目前,包括副行长黄长松、张成喆,在任时间均已超8年,而石小云此前已经辞去董事会秘书职务。同时,西安银行行长、董事会秘书空缺,副行长狄浩意外坠落离世后,也尚未有副行长补缺。虽然成熟的高管团队可以给带来稳定的管理和战略方向把控,但高管团队的长期任职,无疑又会对银行的日常运营和长期发展带来不确定性,“法制”到“人治”的转变难以避免,不太那么健康的三季度成绩单已经为西安银行敲响了警钟。

本文作者可以追加内容哦 !