窗外的麻雀,在电线杆上多嘴,你说这一切,很有2004年的感觉。

——2004年8月3日,专辑《七里香》正式发布

↑2004年是什么感觉?

此刻那边特朗普再度入主白宫尘埃落定,解读铺天盖地,挖掘基却只想聊往事二十年。

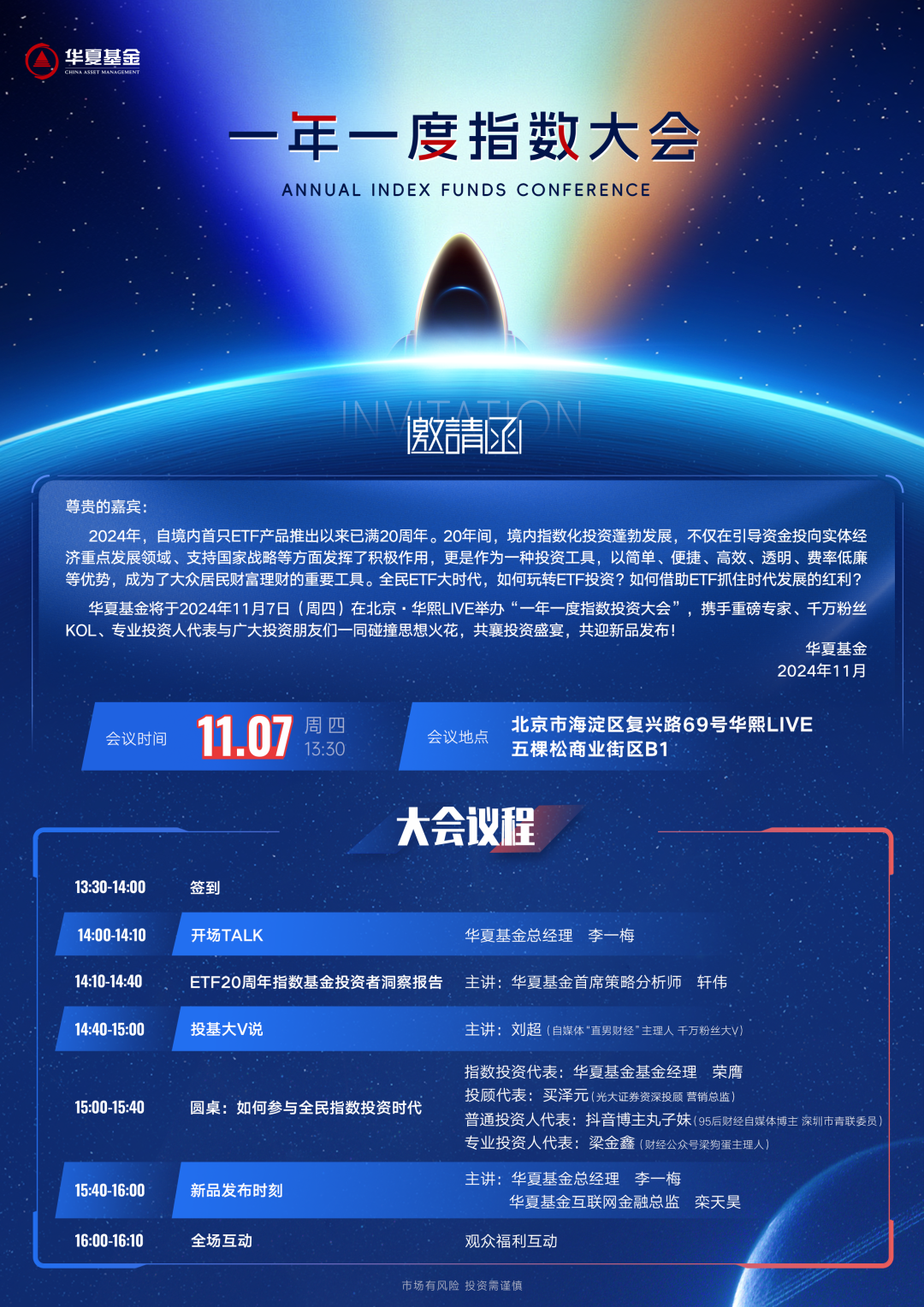

挖掘基是在“红色火箭”用户交流群中看到“一年一度指数大会”邀请函,就在明天了。往事二十年,不少碎碎念想和大家分享,今天就聊这。

往事二十年

A股-从周期到新周期

二十年的变化需要多久去回忆起来?也许就是一首歌的时间。

2004年大火的彩铃《我赚钱了》中唱道:赚钱啦赚钱啦不知道怎么花。我左手买个诺基亚、右手买个摩托罗拉。

不过很明显,当年正经历着“艰难岁月”的A股并没有那么好的赚钱效应,沪指以背离的走势跌破了此前撑持4年之久的1300点 “政策底”。未来的市场会变成什么模样,很多人心中还是个未知数。

那是A股大股改的前夕,后视镜看“轻舟已过万重山”了,不少人浑然不觉。

虽然当年初发布的“国九条”并未立竿见影带来牛市,但随着股权分置改革的深入推进,上市公司质量显著提升,股市的融资功能得以充分发挥。

当改革的红利刺激不断释放,此后的2006年、2007年的A股经历了前无古人的大牛市,上证指数持续上冲到至今未曾突破的6124点,没有人能事先预料。

2024年,有人说,和2004年有那么些像,924行情出现之前,A股市场经历了漫长的季节。

无论如何,经过924以来的这轮“暴力拉升”之后,市场的叙事已经发生了翻天覆地的变化。这是非常重要且难得的一点是,当前海内外资金逐步理性,不再将中国公司的估值看得越来越低,而是愿意以平和的心态给予合理的估值。

越是到财政答案揭晓的时刻,人心越是纠结。经济高参华生在最新发布的《股市前瞻:反弹还是反转》一文中写道:

这次的一揽子经济增量政策组合拳最鲜明特点在于其靶向非常明确,就是抓住股市和楼市这两个真实反映市场冷暖的晴雨表和风向标,使得政策实施的效果有着客观有说服力的衡量和评价的标准。可以认为,这反映了政府不达目的绝不罢休的决心和对增量政策组合拳取得成效的充分信心。

谁能说这不是当下的“轻舟已过万重山”呢?

往后看,多空博弈肯定还会继续,市场波动可能也不会小,但在一个旧叙事反转、逐步恢复理性的市场中,我们选择优秀标的,聚焦宽基+股东回报+新质生产力的均衡配置,逢低买入,是当下兼具赔率和胜率的投资方式。

历史上很多时段,在经济或者市场处于大底的时候,我们都是在质疑、调侃或者在写段子中最终确认底部。

很多时候,当时只道是寻常,事实上不少线索已经在悄悄出现,甚至就要打出明牌,只是我们从事后来看相对才可以更清楚。

往事二十年

指数-从起点到新起点

说起这轮炙热的行情中,好像新一代投资者们,没走寻常路,ETF成为了流行的“入市姿势”,即便有共识铺垫,如此呼啸的转向也有些出乎意料。

中国ETF的起点,那也是在2004年。

2004年底,境内第一只ETF上证50ETF发行,几年的努力终于落地,根据当时的报道,发行期多家大券商的营业部都张贴着有关ETF的宣传海报,和象征着上证50成分股的一篮子金蛋。

宣传的越热闹,就越衬得ETF这一海外舶来品在投资者心中的“陌生”。光是ETF三个字母组合的“意思”就要给投资者解释半天,更不要说背后的巨大“意义”,当时国内鲜有投资者明白。

无论如何,几经艰辛,种子埋下了。从一只ETF诞生埋下种子到千只ETF形成森林,二十年,我们的投资、生活都发生了很多变化。

到了现在,往生活里一望,你会发现:万物皆可ETF,ETF已经成为了投资者表达观点的工具。

如今的指数化投资和生活有多近呢?近到触手可得:

看好国民经济的未来,位置合理就买A500、沪深300;

看好中国科技的国产替代,新兴成长的景气崛起,就买科创板、创业板;

想要降维炒股、把握热点机会,就买行业主题指数,看好芯片买芯片、看好光伏买光伏…

想要足不出户投遍全球就买跨境指数;

想用证券账户买黄金、买豆粕,就买商品指数;

想要给指数加点个性化因子、策略就买策略指数;

想要寻找收益上的相对的温柔就买债券类指数。

……

每一个行业、每一个角落、每一个概念,每一类资产,皆可ETF,你会从中感受到这种巨大的变化,感受到ETF从种子到森林、资产不断创设的意义。

2024年的秋冬之交,中国ETF第二十年,似乎全市场都在忙活A500,说是一场监管、基金公司与基民的集体奔赴也不为过,成为指数化投资飞入寻常百姓家的缩影事件。

大潮之下,往后看,走向何方?

行业的共识是:未来指数基金的焦点不仅仅是单品的争夺,而是围绕投顾、组合、策略,形成更多元的投资解决方案,最终实现公募基金普惠金融的愿景。

指数基金由于特征清晰稳定、持仓透明度高、费率相对更低等多方面优势便于配置应用,难怪各类投资者纷纷选择,海外成熟市场中,利用指数基金进行配置的客户占据了近四分之三的权重。

当配置与Beta回报成为新“国九条”之后的更优解,一个没法在日历上圈出来的指数化发展新起点再次开启了。

当一方用尽全力,另一方或将不再感受到很费力,而这也恰是投顾、组合、策略的意义。

往事二十年

财富-从思考到新思考

最后,终究还是要去思考,手中的财富增长。

过去很多年间,刚性兑付下,保本保收益的产品们曾经为中国家庭提供了难以拒绝的短暂甜蜜,而击鼓传花的游戏总要结束,当一纸《资管新规》已经推动历史的车轮驶入净值化时代,不少仍沉浸在过往甜蜜中的人们,面对资产价格的波动无所是从。

这几年间,后资管新规时代,不少投资者没有很习惯,金融市场又不时上了几堂风险教育课,金融如果回归本质,就是要给风险进行定价,波动是题中应有之义。而风险的本质是什么?

我们试想一下近期的市场:9月以来政策转向作为催化剂,A股市场短短数个交易日大幅度暴涨、宽基指数涨停,有人事先预测到了吗?

放宽一下条件,假设又有一个先知提前知道了政策动向,他能预测到市场会涨停开盘吗?大概率难。10多年未见的小概率事件,在资本市场正以越来越高的频率出现,不止A股,7月底日本市场3个交易日暴跌20%,2020年美股熔断,大家调侃“巴菲特活了90岁才看到的事情,我们一个月见三次”,我们暂不去讨论资本市场波动越来越大背后的原因。

我们从金融的本身出发,这肯定不是投资者想要的权益投资。大部分人的风险承受能力,甚至连超过10%的回撤都难以接受,虽然权益资产长期肯定是收益率最高的资产,但在波动面前,彷佛走入了困境。

其实资本市场有很多有趣的现象值得我们去关注,就拿美联储的降息说起,2023年初很多人都预测降息很快会出现,让人印象深刻。

但最终事与愿违,加息周期延续,大部分人都预测错了,这种事与愿违对投资而言是对还是错呢?

如果那个时候有个具备了先知能力的人,他准确预测到利率上行周期会持续到24年下半年,那么对于投资而言当然是继续规避风险资产,但实践证明,正确的预测反而会错过美股随后人工智能驱动的大牛市。

大多数时候,很多投资者都在孜孜不倦的去分析各种因素,宏观、微观、政策……进而试图准确预测未来,获得制胜法宝、掌握屠龙之术!但却忽略了市场最重要的东西,投资有风险,什么是风险?风险本质就是随机性。

投资的世界里,每过一段时间总有人会跑出来告诉你,他已经预见了未来。所谓言之凿凿,了如指掌。似乎我们最应该做的就是赶紧上车,然后指望这些预见的未来会成为真正的未来。

然而,事实证明投资的世界并不如我们期望的那样易于预测,过去几年,任何一个主流叙事最终都难逃随机性的魔咒。风险的本质便是随机性。

所以最后的最后,财富如何管理?唯有回归配置。

对于个人而言,延展资产的广度,同时加大对波动的耐受。我们面对的将不再是简单的选择题,而是需要具备更多金融常识、风险意识以及思维转变,以应对更加复杂的市场环境。

对于行业而言,从单品到组合的组合化、从单资产到多资产的分散化、从主动到被动的配置化、从标品到个人的个性化,成为买方转型过程中各家机构共同构筑的新的主流叙事。

往事二十年,我们总是在迎接新的变化,并且总是在让新的变化成为造福、推动浪潮的积极力量。在往未来而去的路上,又将怀抱星辰大海的希望。

说回来,2004年是什么感觉?如果用一个词去概括20年后的今天与20年前的相似之处,那么挖掘基这里打出“起点”两个字。那么你,愿意和我一起启程吗?

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !