10月A股新开户685万!中国股民疯狂大举买入看好A股超级牛市!

#社区牛人计划#

“9·24”行情以来,投资者跑步入场,这体现在监管、券商国庆加班加点应对激增的开户数量。这波行情下,A股开户情况究竟如何?财联社记者注意到,上交所11月5日盘后更新了今年前十个月的开户情况,10月开户为年内最高,达到平时水平的4-5倍。

结合官方数据、开源证券高超非银团队的研究、中信非银团队的解读以及财联社记者近一个月的跟踪调研,七组关键数据来看这波开户实情。

10月的开户数量是历史单月第三水平

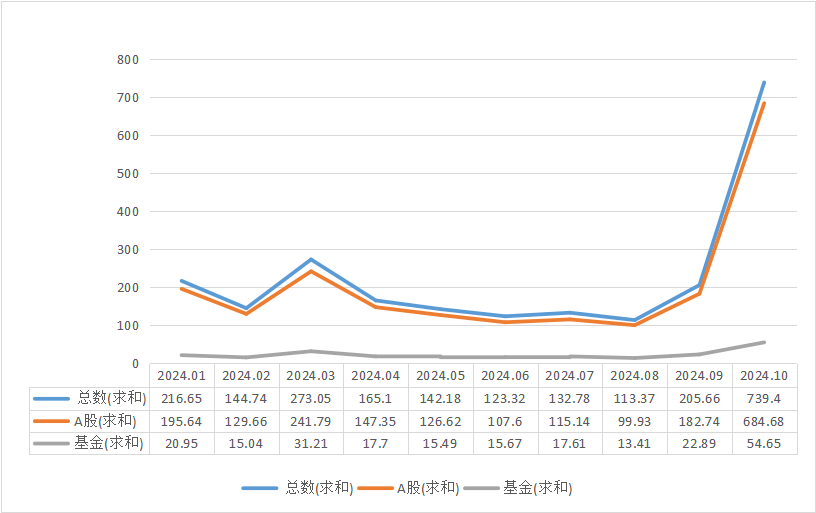

一是10月开户为年内最高,达到平时水平的4-5倍。10月新开户数685万户(含股票、基金),环比增加275%,同比增加484%。此前,1月195.64万户、2月129.86万户、3月241.79万户、4月147.35万户、5月126.62万户、6月107.60万户、7月115.14万户、8月99.93万户、9月182.74万户,1-9月月均开户数仅150万户。

二是最新一波开户情况超预期。若沪市开户数量与深市开户基本对等,因此A股10月新开户数有望整体在685万户左右。业内此前草根调研时,普遍预期开户数量300-400万户,最新一波开户情况超预期。

三是10月的开户数量是历史单月第三水平。第一和第二均发生在2015年二季度股市热度高峰,2015年4-6月开户数量分别为720万户、674万户、712万户。截至2024年10月,累计A股开户数为36530.52万户。

四是10月基金开户数量也达到高峰。2024年前10个月的基金开户总数为224.81万户。10月的基金开户数量达到54.85万户,是前10个月中的最高点,环比大增,9月基金开户仅有13.41万户。

五是除了10月远高其他月份,今年3月开户数量也较为突出。3月A股开户、基金开户达到241.79万户以及31.21万户。

六是目前个人投资者成为增量资金主力。2024年前十个的机构A股开户总数为6.1762万户(不包括基金)。2024年10月机构开户数量为0.7060万户,而个人开户数量为683.9747万户。个人投资者的大量开户和交易活动成为推动市场活跃度和价格变动的主要力量。

七是本轮行情驱动的增量投资者入口主要为线上。整体来看,各券商开户情况分化加大,线上获客能力突出券商或平台更受益。同时,ETF高景气行情下,ETF优势突出券商更受益。

沪市今年新开户情况(包括基金)

沪市今年新开户,个人+机构情况(不包括基金)

不过也有行业人士分析称,10月上交所这一数据,或为开卡数,在1人3户的政策前提下,如果去重,会导致实际自然人开户数量与开卡数据有所差距,一般来说最多相差比例为50%。尽管涉及去重,但对券商来说,确实还是增加户数了。

增量资金主要源于散户脉冲式入场

开源证券高超非银团队研究认为,近年来新股民呈现年轻化,以90和00后为主,预计此部分增量资金体量有限,更值得关注的是存量股民资金转账带来的增量资金。

具体从历史牛市周期看,2014-2015年是个人投资者特征明显的市场,2015年市场日均换手率达到2.64%(全年单侧交易量/流通市值均值),2015年4-6月日均换手率分别为3.32%/3.21%/3.57%;2019-2021年牛市阶段机构特征更强,2020和2021年日均换手率1.57%/1.54%。2024年10月市场日均换手率2.64%,较2024年1-9月日均换手率1.2%明显好转,新开户超预期支撑交易量持续性。目前来看,个人投资者小单交易占比较高,易触发最低5元佣金保护,因此个人交易量占比提升阶段券商净佣金率有望抬升。

中信证券研究在今年10月初也做了相关研究,研究报告称,脉冲式行情持续至今,机构资金并未出现大规模入场。根据对中信证券渠道调研,样本主动管理型公募在本周的净赎回率达到2.41%,远超今年6月以来的周度净赎回率水平(0.1%至1.5%之间),并且新发基金并没有起色。样本私募仓位自9月下旬开始走高,截至10月4日升至73.0%(9月的低点为68.1%),但截至10月11日,仓位迅速降至68%,低于此轮脉冲式上涨前夕的水平,创下今年4月下旬以来的最低值,整体上还是以逢高减仓为主要操作。外资方面,主动基金在本周转为净流出,被动基金净流入额较前两周明显下降,基于Refinitiv的海外fund flow数据库,10月16日当周,跟踪MSCI中国的样本主动基金净流出额约2.7亿美元,结束了连续两周的净流入,样本被动基金净流入额约14.3亿美元,较过去两周也明显下降(过去两周净流入分别为 45.5亿和81.0亿美元)。

整体而言,在政策预期剧烈扭转,但基本面预期分歧仍大的阶段,机构投资者并没有出现大规模入场参与脉冲式行情的状况,部分主动管理型机构反而选择了逢高减仓。

此外,增量资金主要源于散户脉冲式入场。中信证券测算9月30日、10月8日和10月9日A股股票型ETF产品合计净申购额分别高达663亿、1061亿和503亿元,是2015年以来的最高水平。对比来看,2024年初至9月27日,A股股票型ETF的日均净申购额不到50亿元。但从流入结构来看,这一轮的ETF申购结构与年初以来以中央汇金为主体的机构资金申购结构差异巨大。根据数据进行测算,10月8日和9日,双创宽基类ETF(包含创业板指、科创50和科创创业50)合计净申购占宽基类ETF整体的比例分别高达76%和83%。

中信证券研究认为,这与不少新入场散户缺乏创业板和科创板权限,转而通过相关ETF进行交易有关,双创宽基类ETF产品出现了明显的溢价,这通常不是机构行为。数据显示,10月8日双创宽基类ETF中超半数产品的溢价率超过5%,部分ETF的溢价率更是超过10%。在各行业/主题类ETF中,10月9日科技类ETF产品的净申购额飙升至138亿元,而今年以来科技类ETF整体呈现净赎回,科创芯片相关ETF贡献了其中的绝大多数增量。同期通常机构投资者对于此类ETF的需求并不强,上述现象说明此轮增量资金以散户入场为主。

记者还注意到,中信证券最新也做了研究,称A股当前仍处于活跃资金持续入场主导下的政策博弈交易阶段,政策预期主导短期行情。以个人投资者为代表的活跃资金持续入场,短期内成长风格弹性更大,待政策落地全面起效、价格信号验证企稳后,机构资金或将迎来积极入场时机,稳步上涨的行情将持续更长时间。

#社区牛人计划#

$上证指数(SH000001)$

$东方财富(SZ300059)$

$同花顺(SZ300033)$

本文作者可以追加内容哦 !