在上交所上市审核委员会10月17日召开的2024年第25次审议会议上,北京海博思创科技股份有限公司(简称“海博思创”)顺利过会。根据该公司提交的IPO申请,海博思创拟登录科创板,融资7.83亿元。

海博思创IPO能够成功过会并不令人意外,毕竟该公司头顶着闪耀的光环。一是该公司被称为是储能行业的“新星”,由于海博思创创始人、董事长、总经理张剑辉系清华本硕、美国加州伯克利分校博士,因此这也让该公司的创业团队烙上了清华背景,甚至是海归的印记。

二是报告期内该公司业绩的高速增长,令人为之侧目。海博思创在2021至2024年上半年的营收分别为8.38亿、26.26亿、69.82亿和36.87亿人民币,公司营业收入呈现爆发式增长,尤其是2022年和2023年,同比增速分别高达213.40%和165.89%,远超同行业可比公司。

与此对应的是公司的净利润,从2021年到2024年上半年分别实现0.15亿元、1.82亿元、5.78亿元、2.80亿元,同样实现爆发式增长,其中2022年和2023年,同比增速高达1113.33%、和217.58%,同样远超同行业可比公司。有着如此亮眼的业绩,海博思创成功过会并非难事。

但业绩越是亮眼,投资者就越是担心,担心这种亮眼的业绩虽然光芒万丈,但却难以持久。毕竟从2024年上半年的数据来看,其净利润只有2.80亿元,甚至不到2023年全年净利润5.78亿元的一半。投资者不能不担心,该公司还未上市,其业绩的增速就已经大幅放缓了。实际上,投资者的这种担心并非多余,海博思创在亮眼的业绩背后,确实存在不少的隐忧。

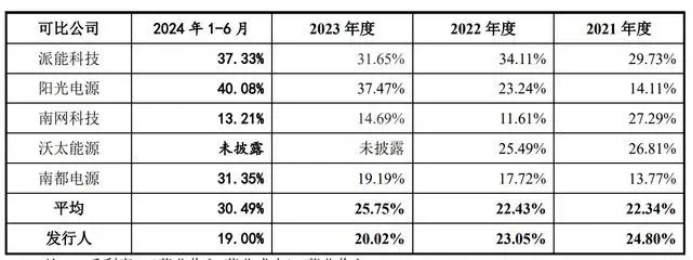

一、海博思创虽然在报告期内营收、净利润都在大幅增长,但其毛利率却是下降的,低于同行。2021年至2023年,海博思创储能系统的毛利率分别为24.80%、23.05%和20.02%,不仅呈现持续下滑趋势,更是与同行业可比公司的毛利率均值22.34%、22.43%、25.75%变动趋势相反,2023年甚至产生了5个百分点的差距。主要产品毛利率低于同行业可比公司,这就表明了产品竞争力的差距。

二、海博思创虽然在报告期内营收、净利润都在大幅增长,但在报告期内(2021年到2024年上半年)海博思创高度依赖前五大客户,对前五大客户的销售额占各年度营收比例高达七成以上。报告期各期,海博思创向前五大客户的销售收入金额分别为65,485.61万元、219,760.98万元、519,175.15万元和215,427.82万元,占当期海博思创营业收入的比例分别为78.16%、83.70%、74.37%和58.43%,占比较高,公司客户集中度较高。

不仅如此,该公司客户的稳定性也存在挑战,特别是在 2023 年上半年,中建五局和中石油都未再次成为前五大客户。大客户集中却又不稳定,对公司的收入稳定性和可持续性构成了潜在风险。

此外,海博思创还存在供应商高度集中的风险。报告期内,公司对前五大供应商采购金额占当期采购总额的比例达到八成左右,而宁德时代及其子公司独占了超过六成的份额,2020-2022年,海博思创采购的电芯当中分别有100%、87.05%、98.56%来自宁德时代。而作为海博思创第一大供应商的宁德时代,同时还是公司的竞争对手。据披露,2022年宁德时代储能电池业务收入占其全年收入的13.69%。

三、海博思创虽然在报告期内营收、净利润都在大幅增长,但其关联交易也占了较大的份额。2021年到2023年,海博思创存在较多关联交易,各年度关联销售(以参股子公司为主)金额分别为2.03亿元、8.04亿元和9.89亿元,其中。2022年关联交易的金额占到公司营业收入的比例超过了三成。

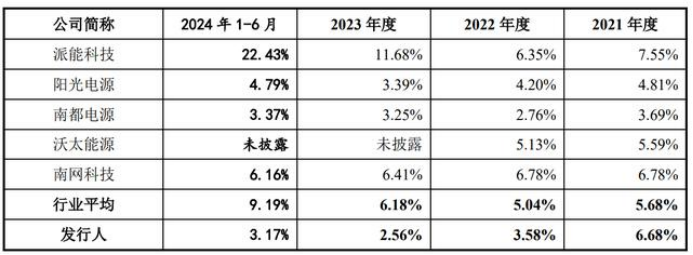

四,海博思创虽然有着清华的背景,有着海归的光环,公司甚至组建了一支以美国加州大学伯克利分校、斯坦福大学、弗吉尼亚理工大学等世界一流名校硕博士为主的技术研发团队,以至该团队被认为具有很强的技术创新能力,研发人员整体素质高,但该公司在研发费用的投入上却显得有些吝啬。

据招股书显示,报告期各期,海博思创研发费用支出为5,593.78万元、9,410.02万元、17,856.62万元和11,696.80万元,占当期营业收入的比例分别为6.68%、3.58%、2.56%和3.17%,占比快速下降。而海博思创同行业可比公司研发费用率均值分别为5.68%、5.04%、6.18%、9.19%,占比不断增长。海博思创与同行业可比公司在研发投入上的差距显而易见。

五、海博思创虽然在报告期内营收、净利润都在大幅增长,但由于关联交易较多,同时在销售上又严重依赖前五大客户,这也导致了公司应收账款的大幅增加。2021-2023年度和2024年1-6月应收账款账面余额分别为31,894.45万元、55,944.03万元、153,769.96万元和246,406.15万元,占营业收入比例分别为38.07%、21.31%、22.02%和33.42%。

正是由于大量应收账款的存在,这就导致了该公司资金面的紧张。海博思创2021-2023年度和2024年1-6月的资产负债率(合并)分别为47.55%、74.58%、74.12%和65.00%,虽然2024年6月末已显著降低至65.00%,但仍大大高于同行业可比公司的47.31%。结合现金流量表来看,海博思创经营活动现金流量净额分别为346.39万元、6.31亿元、1.10亿元和-9.20亿元,不但大幅波动,2024年上半年还大幅下降至负数。因此,该公司急需上市补血,如果上市受阻,公司不能及时补血,该公司资金紧张的局面会更加严峻。(本文独家发布,谢绝转载转发)

本文作者可以追加内容哦 !