九月下旬以来,A股行情火热,指数化投资成为新趋势,特别是宽基指数备受关注。

无论是传统宽基沪深300,还是作为新一代核心宽基代表的中证A50、中证A100和中证A500等A系列指数,为投资者提供更多选择的同时,在不同宽基指数间如何抉择也成了新的难题。

那么上述四大指数历史业绩表现如何?在指数编制方案和风格特征方面各自有什么特点?投资者该如何选择适合自己的指数?本文将逐一进行分析,希望对投资者有所帮助。

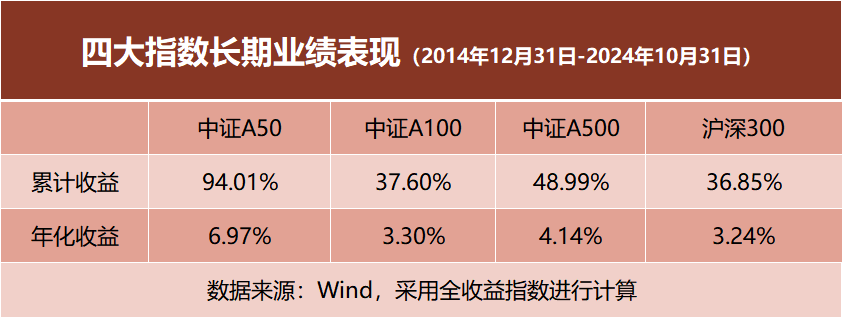

首先,从近10年长期业绩表现来看四大指数。

以中证A50指数的基期2014年12月31日为起点,中证A50、中证A100、中证A500、沪深300等四大指数的近10年累计收益和年化收益如下:

不难发现,中证A系列指数长期回报均优于沪深300指数,其中中证A50指数历史长期业绩表现最好,在四大指数中,近10年累计收益94.01%,年化收益接近7%,比沪深300、中证A100指数高出1倍多。其他3条指数年化收益相差其实并不大,中证A500指数相对略高。

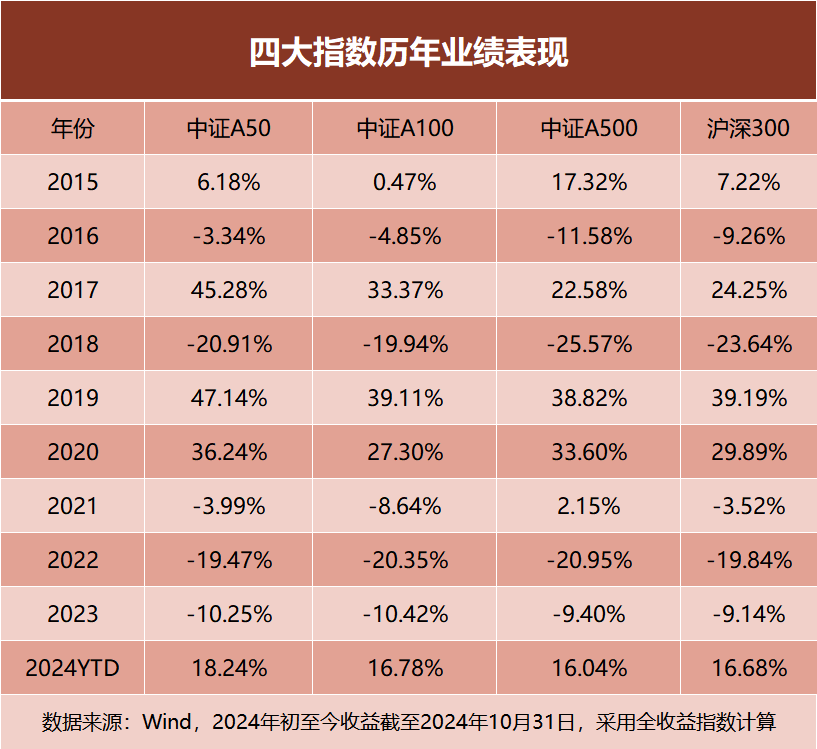

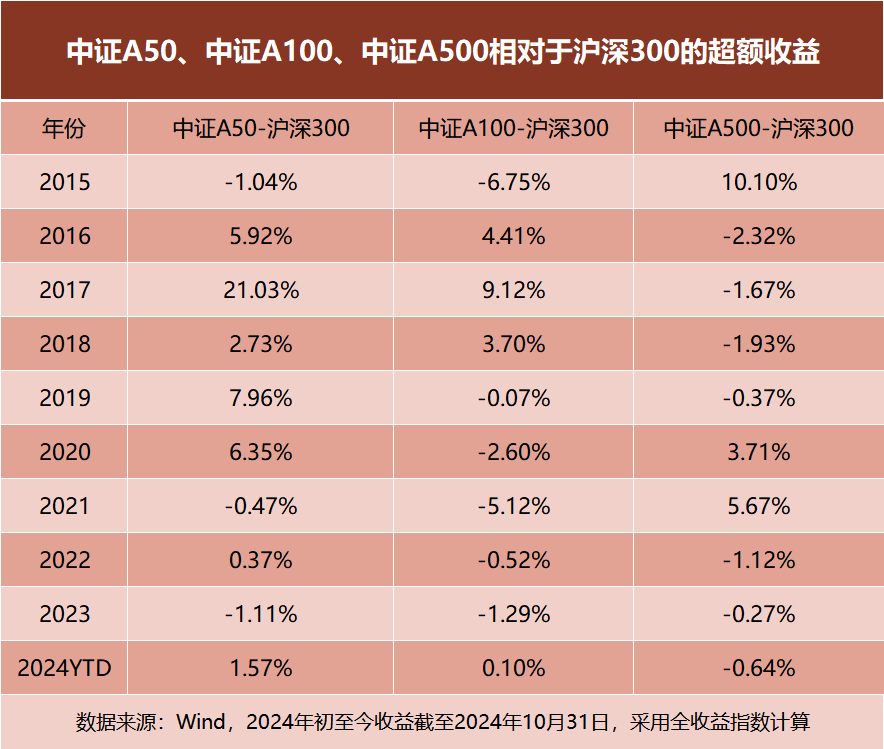

其次,投资除了看收益,还要关注业绩稳定性和胜率。从过去10年间中证A50、中证A100、中证A500和沪深300历年业绩表现来看,只有中证A50指数长期跑赢沪深300指数,其他A系列指数相对于沪深300,并未显示出年度稳定的超额收益和胜率。

具体看,中证A50有7年跑赢沪深300,而在跑输的三年中,落后幅度并不大,在0.47%~1.11%之间。而中证A100、中证A500均是仅有4年跑赢沪深300、6年跑输沪深300。

而今年以来中证A500跑输沪深300指数0.64个百分点。值得一提的是,中证A500是四大指数中唯一在2021年取得正收益的指数。

当下,中证A500指数在市场上热度较高、相关产品规模不断突破,中证A500成为不少投资者替换沪深300的新选择。但通过上述历史业绩挖掘,实则发现,中证A50指数长短期业绩表现更好。

各大指数编制方案、风格特征如何?为何当下A系列指数愈发受到市场青睐?与传统的宽基指数沪深300只按市值选取沪深两市最大的300只股票不同,中证A系列指数从行业均衡视角反映A股各行业代表性公司表现,多维度刻画资本市场结构变化以及宏观产业转型,为投资者配置A股代表性公司提供工具。

综合来看,中证A系列指数在编制方法上兼顾了可投资性、ESG评级、国际投资者可参与性、行业均衡等特点。行业均衡是中证A系列相较沪深300指数等以往宽基指数最大的特点。即在指数编制中按照中证35个二级行业或98个三级行业维度,选择自由流通市值或总市值排名靠前的公司。

在指数风格方面,A股市场最典型的风格特征有两种,一是大中小盘风格轮动,二是行业轮动。从这两个维度来看三条A系列指数和沪深300指数的风格特征具体表现如何?

从四大指数不同市值区间的成分股数量和占比情况来看,中证A50、中证A100指数均属于大盘风格指数,而中证A50指数千亿元市值以上成分股占比78%,大盘风格更明显。中证A500、沪深300指数均属于大中盘风格指数,而中证A500有57.2%的成分股市值在中盘股100亿—500亿元,相比沪深300仅21.67%的比例,中证A500大盘、中盘分布较为平衡。

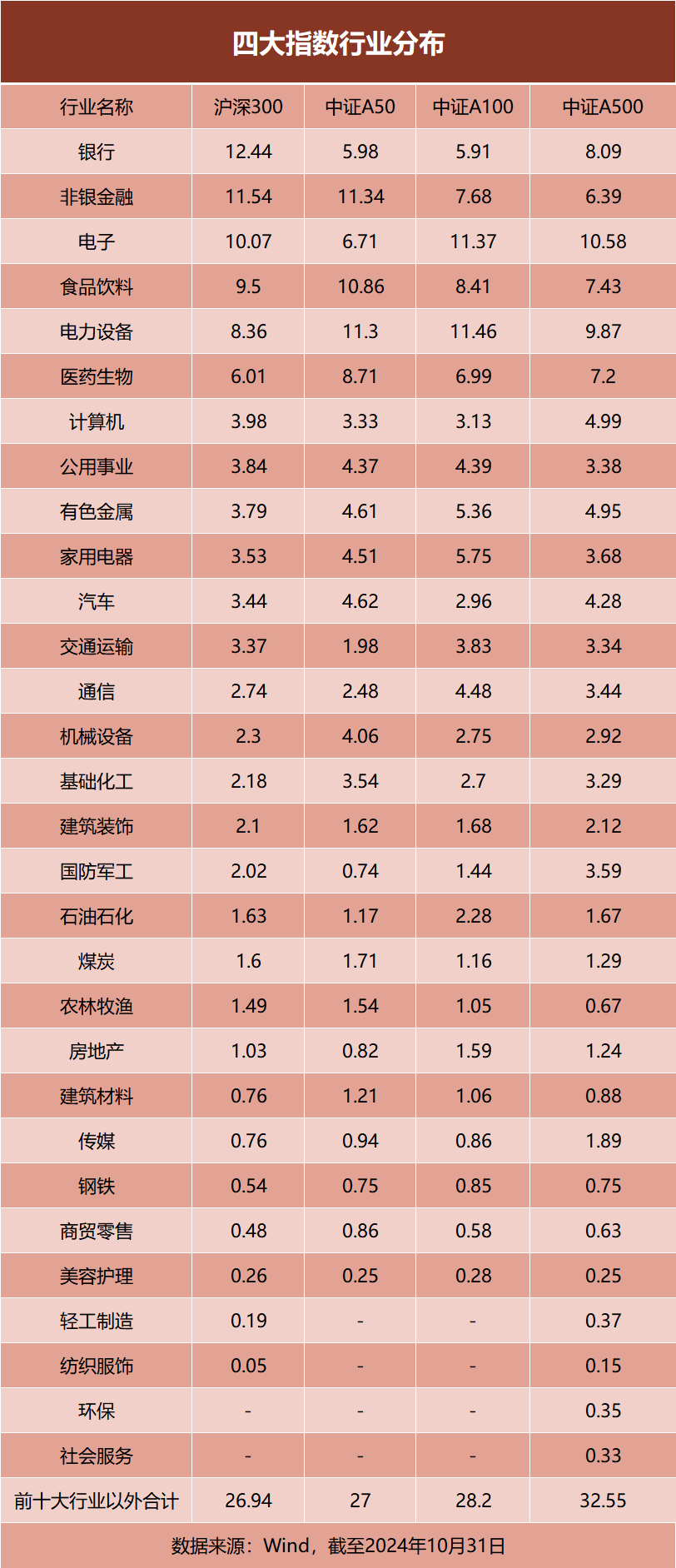

行业分布方面,A系列指数相对于沪深300低配银行板块。特别是中证A50、中证A100银行占比均不足6%,远低于沪深300指数12.44%的占比。

其次,A系列指数相对沪深300超配新经济方向,更好地覆盖了碳中和、新能源、医疗创新等新经济大方向。其中,四大指数中中证A50的医药生物行业占比(8.71%)最高,中证A100的电力设备(11.46%)、电子(11.37%)占比均最高。

此外,中证A50指数除了超配新经济方向,还兼顾了内需方向,超配食品饮料行业,占比(10.86%)在四大指数中最高。

关于近期受关注的A500和沪深300指数成分股对比,通过细化到个股,可发现中证A500指数与沪深300指数在成分股构成方面其实并未实质上拉开差距。二者有234只共同成分股,共有成分股占沪深300指数权重的87.47%。而这一点上中证A50则充分体现出区分度,共有成分股占沪深300指数权重显著更低(40.11%)。

因此,上文我们看到中证A500指数与沪深300指数的近十年长期收益率差异其实很小,而中证A50指数拉开了业绩差距,也正是因成分股更聚焦大盘属性。

如何选择适合自己的宽基指数通过上文分析,我们可将各大指数特点总结如下:

中证A50:大盘风格指数,聚焦行业龙头,长期业绩稳健优秀,且在长、中、短不同时间维度总体上回报更高。在经济高质量发展的阶段,适合投资者作为权益底仓长期持有,对于机构投资者而言,可以当作沪深300指数增强工具。

中证A100:大盘风格指数,成分股较A50更多,不仅包括行业“龙一”,还可能有“龙二、龙三”,长期业绩不及A50指数。

中证A500:大盘、中盘分布较为平衡,行业覆盖均衡,但在成分股构成上,沪深300指数有87%的成分股与中证A500重合。如果未来中小盘板块走强,对于大盘股占比均不小的四大指数来说都较为不利,但中证A500由于更为均衡受影响相对较小,不过其上涨锐度或不及中证500、中证1000、科创50等更为纯粹的中小盘股指或科技成长风格指数。

沪深300:在中证A系列指数尚未推出时,是A股宽基指数的代表,属于大中盘风格指数,银行占比明显更高,适合看好银行股的小伙伴们。今年以来,中信行业分类中银行业指数已上涨33.20%,银行指数创历史新高,后续跑出超额收益难度不小。

究竟如何选择适合自己的宽基指数?不妨引用价值投资大师霍华德·马克斯的一句名言:“持有股票的时间,比挑选股票涨跌的时机更重要”。《漫步华尔街》里面也有提到,“在一个为期30年的时段里,在重大的市场获利中,有95%的部分来自其间约7500个交易日中的90天。如果你碰巧错过这90天,虽然这些日子只占全部交易日的1%多一点,但其间股市提供的长期丰厚回报却会一笔勾销”。

虽然没有任何一只指数能做到全天候所向披靡,但拉长周期看,一个相当长时期内的发展主线其实有迹可循。经过本轮经济结构调整优化的洗礼后,越来越多的行业开始拒绝内卷式恶性竞争,这意味着经过一段时间的沉淀、消化,行业内的优秀公司会重拾利润增长,给投资者回报带来质的提升。

在上文分析的四大指数中,行业龙头集合而成的中证A50指数显然较为契合长期持有型投资者。因此,考虑到经济全面复苏并非一蹴而就,过去狂飙激进的高增长时代或许已经远去,无论从行业竞争力、盈利稳定性、分红确定性等各个角度来看,中证A50指数更具长期配置价值。而从美国股指长牛的历史经验看,无论是之前的美股五巨头FAAMG(谷歌、Meta、微软、亚马逊和苹果)还是如今的“七姐妹”(Meta、苹果、亚马逊、谷歌、微软、特斯拉和英伟达),在经历多个牛熊周期切换后仍然是龙头公司在助推美股迭创新高,可见龙头效应在美股中也同样适用。

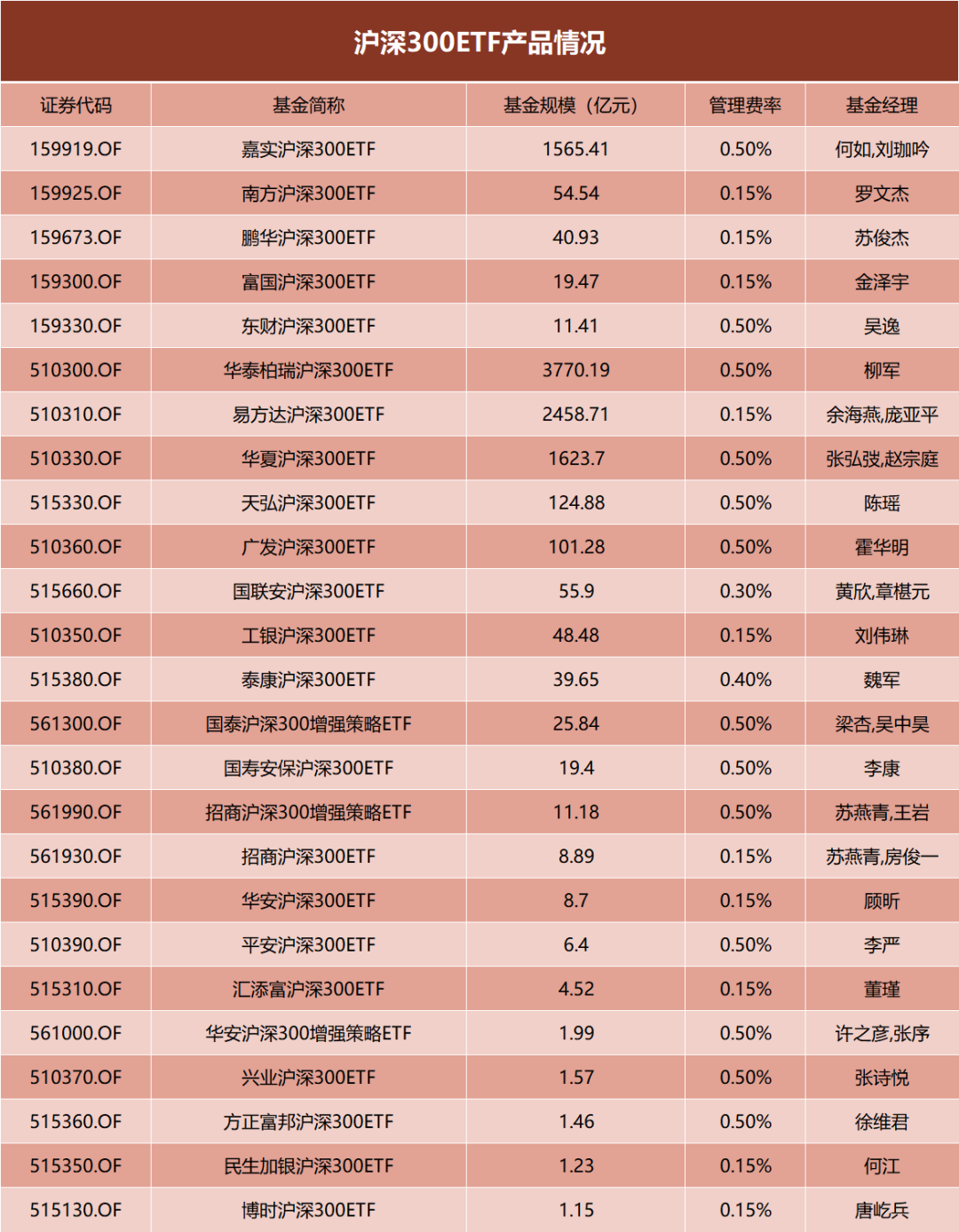

最后,具体的ETF产品怎么挑选?对于投资者来说,选规模最大,流动性最好的ETF即可。本文附上跟踪四大指数相关的ETF产品供参考。

数据来源:Wind,截至2024年11月1日

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。文中提及个股仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。 请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。请投资人关注基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人应当认真阅读《基金合同》《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。

(CIS)

责编:杨喻程

校对:杨舒欣

百万用户都在看

内幕交易!获刑3年,没收2.32亿元!

刚刚!中国资产,全线爆发!

中发!美军B-52轰炸机,火速出动!

重磅消息传来!人民币,狂飙近500点!

美元,突发!

违法和不良信息举报电话:0755-83514034

邮箱:bwb@stcn.com

本文作者可以追加内容哦 !