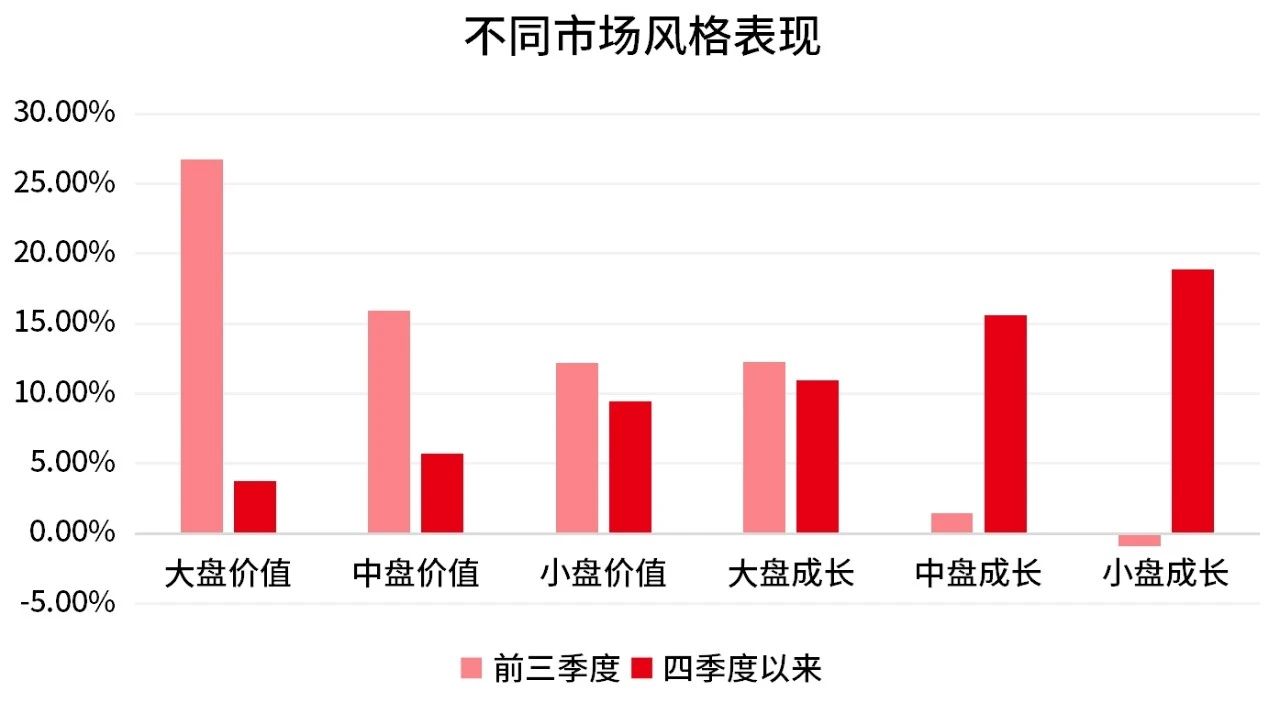

2024年前三季度,价值风格表现亮眼,成长风格受到拖累。而进入四季度,受一系列宏观政策利好催化,成长风格异军突起。从大盘价值,到小盘成长,市场风格瞬息万变,如何更好地穿越周期?汇丰晋信多策略专家吴培文的最新三季报观点,或许会给投资者一些启发。

数据来源:Wind,20240101-20241106,过往表现不代表未来,市场有风险,投资需谨慎。

首先,在投资策略上使用多重策略混合,有助于相对控制整个投资方案的波动率。其次,持仓分散,可以增加组合的抗风险能力。反映在具体持仓上,吴培文在管产品前十大重仓股占基金资产净值比例最高不超过35%。(数据来源:汇丰晋信定期报告,截至2024年9月30日,定期报告中显示的持仓情况仅为季度末当天持仓,不代表基金在各个完整季度始终持有,亦不代表未来持续持有,市场有风险,投资需谨慎。)

最后,基金经理也需要有逆向布局的能力,市场整体低迷的时候可能也是比较好的投资时机。经过去几年的回调,一些曾经估值较贵的所谓“核心资产”已经释放了较大的估值压力,无论是成长还是价值,估值均处于历史低位。体现在持仓中,吴培文在管产品维持较高的权益仓位,权益投资占基金总资产的比例均超过90%,较二季度末进一步提升。(数据来源:汇丰晋信定期报告,截至2024年9月30日,定期报告中显示的持仓情况仅为季度末当天持仓,不代表基金在各个完整季度始终持有,亦不代表未来持续持有,市场有风险,投资需谨慎。)

吴培文在管四只产品均具有较为清晰的投资方案,根据产品特征、投资目标、投资范围的不同,这些基金有不同的调仓动向。接下来为您一一解析。

汇丰晋信价值先锋

低估值风格 持仓均衡

汇丰晋信价值先锋基金致力于打造成一个偏向于低估值风格的投资方案,基金经理吴培文在运作过程中会重点关注低估值的成长股、高股息率的成长股、处于运行周期低位或上行周期的周期股,以及其他可能被价值低估的标的。

01、调仓亮点:

三季报显示,价值先锋继续保持较高仓位,权益投资占基金总资产的比例升至94.21%。前十大方面,持股集中度26.47%较为分散。新晋三只重仓股,分别是机械板块双环传动、食品饮料板块涪陵榨菜、计算机视觉软件厂商虹软科技;中国通号、四方股份、伊利股份退出前十大。原有持仓个股中,机械板块宏华数科得到大比例加仓,其余个股则被不同程度减配。

数据来源:汇丰晋信定期报告,截至2024年9月30日,定期报告中显示的持仓情况仅为季度末当天持仓,不代表基金在各个完整季度始终持有,亦不代表未来持续持有,以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

02、投资运作解读:

基金经理吴培文表示,我们选择的低估值股票,并非仅是静态的估值低。而是综合评价,包括成长性。从2023年四季度开始,我们的投资较多地聚焦到了新质生产力和大众消费,持有了数量较多的相关标的。到三季度仍然总体保持以上布局。

当前全球的科技创新正在进入一轮集中涌现的高峰期,要重视新质生产力的投资机会。在本产品中,我们较为系统地梳理了相关领域中具有较好盈利能力,并且PE估值相对较低的公司。

另外,我们继续看好大众消费这个方向。过去几年消费板块总体处于回调过程,当年的估值压力已经显著释放。有较多标的甚至已经可以按股息率和PB估值。这批上市公司普遍具有较强的品牌力,具有较稳定的盈利能力,通常具有估值溢价。而当前估值中已经基本不含溢价。虽然短期来看,全社会的零售数据总体仍然偏弱,但我们认为从长来看,当前是一个值得投资的时点。

汇丰晋信珠三角区域基金:

成长风格 聚焦新质生产力

鉴于珠三角区域经济增长强劲,企业成长性突出的特点,汇丰晋信珠三角基金整体呈现为偏向于成长风格的投资方案,基金经理重点关注珠三角主题相关的成长股;并适当配置处于运行周期低位或上行周期的周期股、困境反转股等可以与成长风格互补的低估标的。

01、调仓亮点:

三季报显示,珠三角基金继续保持高仓位,权益投资占基金总资产的比例93.92%。前十大方面,持股集中度27.49%,已连续5个季度低于30%,较为分散。新晋四只重仓股,主要来自于计算机板块,如金山办公、福昕软件、中国软件,及一只新能源板块个股宏发股份。四只个股退出前十大,包括电子板块敏芯股份、士兰微,机械板块雷赛智能,食品饮料板块汤臣倍健。原有持仓的个股,则被不同程度减持,减持力度最大的是机械板块创世纪。

数据来源:汇丰晋信定期报告,截至2024年9月30日,定期报告中显示的持仓情况仅为季度末当天持仓,不代表基金在各个完整季度始终持有,亦不代表未来持续持有,以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

02、投资运作解读:

基金经理吴培文表示,自2023年以来,宏观政策多次强调了新质生产力的重要性。我们当前在本产品中的核心思路是把握新质生产力的大方向,也需要我们在市场热度尚不高的时候,甚至产业链的验证信号还不十分显现的时候就提前出手。在2024年中报中,我们已经可以看到相关产业比较明显的积极信号。珠三角区域的高技术产业基础齐备,科技创新活跃,将在新质生产力的三个发展方向上,提供重要动力。

另外,本产品的投资方案,具有多策略混合的特征。所以我们还会关注受益于共同富裕的“大众消费品”,以及其他领域的机会。本产品的投资方案侧重于成长风格的标的。此类标的的波动率一般较高。多策略混合,有助于相对控制整个投资方案的波动率。

汇丰晋信龙头优势基金

关注可持续较高ROE 捕捉优质企业

汇丰晋信龙头优势基金致力于打造为一个偏向于优质龙头企业风格的投资方案。该投资方案重点关注具有可持续的较高ROE,并且在经营能力上具有较显著的护城河的上市公司。我们相信,市场的长期价值主要通过好的企业经营得以实现。优质企业更容易为投资者创造价值。此外我们也对优质企业的估值控制和组合管理中必要的行业分散,给予持续重视。

01、调仓亮点:

三季报显示,龙头优势基金继续保持高仓位,权益投资占基金总资产的比例进一步提升至93.51%。前十大方面,持股集中度33.81%,与上一季度末基本持平。新晋5只重仓股,主要来自于食品饮料板块,如汤臣倍健、涪陵榨菜、安琪酵母、重庆啤酒,及一只计算机板块个股金山办公。退出前十大的五只个股中,四只来自港股如中国海洋石油、中国电信、白云山、江苏宁沪高速公路,一只A股中密控股。

数据来源:汇丰晋信定期报告,截至2024年9月30日,定期报告中显示的持仓情况仅为季度末当天持仓,不代表基金在各个完整季度始终持有,亦不代表未来持续持有,以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

02、投资运作解读:

基金经理吴培文表示,上半年我们在本产品中有两个重点投资方向。一是重视港股中高ROE且高股息的龙头公司。此类公司主要位于公用事业和大众消费领域。第二,我们对大众消费类公司做了重点配置。到三季度末,我们依然总体保持上述布局。当前我们继续看好这两大方向。此外,我们也高度重视新质生产力相关的投资机会。这个领域虽然以成长为主要特征,但也有一批公司,具有较高的经营壁垒和较高的ROE。我们对这样的个股也进行了重点配置。

汇丰晋信策略优选基金

多策略混合 优化风险控制

汇丰晋信策略优选基金致力于打造一个融合多种投资风格的投资方案。不同风格的标的,在波动性上通常存在一定的互补性。将他们适当混合,有助于在争取收益的同时,优化风险控制,争取在长期实现风险优化后的收益。同时基金经理也会主动判断不同投资风格的可行性,可能会阶段性地体现出对部分风格的侧重。

01、调仓亮点:

三季报显示,策略优选基金继续保持高仓位,权益投资占基金总资产的比例进一步提升至93.09%。

前十大方面,持股集中度较为分散,仅为23.65%,自基金成立以来前十大集中度均不超过30%。三季度末,新晋五只重仓股,包括两只港股电力及公用事业板块大唐新能源、华润燃气,计算机板块东软集团,交通运输板块韵达股份,食品饮料板块涪陵榨菜。退出前十大的五只个股中,两只为机械板块个股时代电气、中国通号,其余为中国电信、新奥能源、京沪高铁。原有持仓中,三只港股持股数按兵不动,A股则做了不同方向的调整。

数据来源:汇丰晋信定期报告,截至2024年9月30日,持仓占比是指占基金资产净值比例,定期报告中显示的持仓情况仅为季度末当天持仓,不代表基金在各个完整季度始终持有,亦不代表未来持续持有,以上个股仅供示意用途,不作为投资建议,市场有风险,投资需谨慎。

02、投资运作解读:

基金经理吴培文表示,在本产品中重点聚焦了三个方向,并基本保持至今。一是港股中具有高股息特征的标的。第二是成长风格较为明显的新质生产力领域。第三是,普遍具有高ROE特征的大众消费。我们认为这三个方向目前都具有较为明显的投资价值,而且投资风格的差异性比较显著,可以形成较好的互补搭配。展望四季度,我们仍将坚持多策略混合的配置特征。其中市场风格出现了变化,对于代表成长策略的新质生产力方向,以及高ROE特征的大众消费方向会略作增配。

后市展望

1、港股高股息标的:

高股息标的容易提供较为稳定的收益,而且一般波动率较低,是长期投资的重要选择。2023年我们较多选择了A股当中的低估值国企。随着A股高股息标的的上涨,2024年我们将视野移到港股,配置了较多港股的高股息标的。前3季度港股高股息标的有较明显的涨幅,市场关注度明显提高。但由于起步的估值较低,目前港股当中仍有较多股息率在4%以上的标的,而且行业分布较为广泛,有利于降低高股息配置的行业属性,仍然是相对有吸引力的配置机会。

2、新质生产力:

我们判断,全球的科技创新可能正在进入一轮集中涌现的高峰期。技术创新正在从量变汇聚成质变。使得时隔30多年,新一轮“康波”周期蓄势待发。同时国内宏观政策层面高度重视由“创新起主导作用的新质生产力”。2024年至今产业界不断产生重大技术进展,我们认为这个产业趋势已经基本确立。并且部分全球产业链的核心公司,在定价上已经有积极表现。而A股市场中,部分成长性板块的估值仍处于历史低位区域。预计产业变革和政策扶持共振,容易在A股创造投资机会。

新质生产力的机会可以沿着三个思路梳理。人工智能是本轮技术革命的核心技术。可能出现大量“人工智能+”的产业发展。可能带动一轮量大、面广的新基建。不仅带动算力、自动化设备、卫星互联等领域的投资,还会带动个人端智能汽车、手机、电脑的更新。

3、大众消费类公司:

受益于共同富裕的时代背景。普遍具有品牌力,有较高的ROE和经营上的壁垒,具有优质企业的典型特征。而且经过了三年左右的估值回调,很多此类公司当前的估值已经进入价值区间。这些公司由于持续经营能力较强,所以一般市场容易给予溢价。相对而言,当前的估值水平并没有体现出溢价,反而有些标的出现了估值折价,是一个比较有价值的投资时点。

汇丰晋信策略优选A过往业绩(业绩比较基准收益率)如下:2022年基金合同生效未满6个月不予列示业绩,2023年-4.45%(-9.06%),2024年-2.56%(1.12%)。汇丰晋信策略优选C过往业绩(业绩比较基准收益率)如下:2022年基金合同生效未满6个月不予列示业绩,2023年-4.92%(-9.06%),2024年-2.81%(1.12%)。期间基金经理为:吴培文(2022.09.14-至今)。

风险提示

本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品

汇丰晋信价值先锋基金特有风险:本基金在资产配置上 80%投资于股票,其高仓位不能完全抵御在市场整体下跌时基金净值受到的影响。不同时期市场可能会有不同的偏好和热点,本基金所特有的“高盈利,低估值”股票投资策略,可能使基金表现在特定时期落后于大市或其它股票型基金。

汇丰晋信珠三角区域基金特有风险:本基金是一只混合型基金,股票投资比例范围为基金资产的 50%-95%,如果股票市场出现整体下跌,本基金的净值表现将受到影响。本基金是一只区域经济主题的基金,80%以上的股票资产都将投资于注册在本基金主题所指的珠三角区域的上市公司,而市场整体并不全部符合本基金的选股标准,因此在特定的投资期间之内,本基金的收益率可能会与市场整体产生偏差。这些特有的风险因素可能使本基金的业绩表现在特定时期落后于大市或其它混合型基金。

汇丰晋信龙头优势基金特有风险:本基金可投资于港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。本基金投资于港股通标的股票的比例占股票资产的0-50%,本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股通标的股票或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。

汇丰晋信策略优选基金特有风险:可投资于港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。本基金投资于港股通标的股票的比例占股票资产的0-50%,本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股通标的股票或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件。

本文作者可以追加内容哦 !