中信银行近期可谓波折不断。历时两年半筹划的400亿元再融资计划,在临门一脚之际意外受阻。

同时,中信银行2024年三季度业绩报告有喜有忧,尽管实现了营业收入和净利润的双增长,但增长势头放缓且净息差持续下降。

在资产规模方面,中信银行虽在过去十年间持续增长,但与行业内的领先者相比,其增长速度比较滞后,距离突破十万亿大关仍有一定距离。

被普华永道坑了?

中信银行谋划了两年半的400亿元再融资计划,还是没能顺利过关。11月1日,中信银行发布公告称,接到上海证券交易所通知,由于需要更换会计师普华永道,因此上交所中止了向原A股股东配售股份的发行上市审核程序。

早在2022年4月30日,中信银行首次披露配股预案,计划在A股和H股同步实施配股,配股比例为10:3,拟募资总额不超过400亿元。期间流程原本一切顺利,但今年9月,因涉及恒大集团财务造假,普华永道被开出史上最严厉罚单,不仅罚款4.41亿元,还暂停经营业务半年并撤销普华永道广州分所。

此后,多家上市公司纷纷与普华永道解约。而在2023年4月,由于连续聘任普华永道超过8年,中信银行在完成2022年财报审计后,已更换了会计师事务所。但由于该配股再融资方案在2023年3月就已经申报到证监会并被受理,因此中信银行定向增发申报的会计师事务所仍为普华永道。

对此有观点认为,中信银行管理层决策失误,应该尽早换下普华永道,现在时间都耽误了。

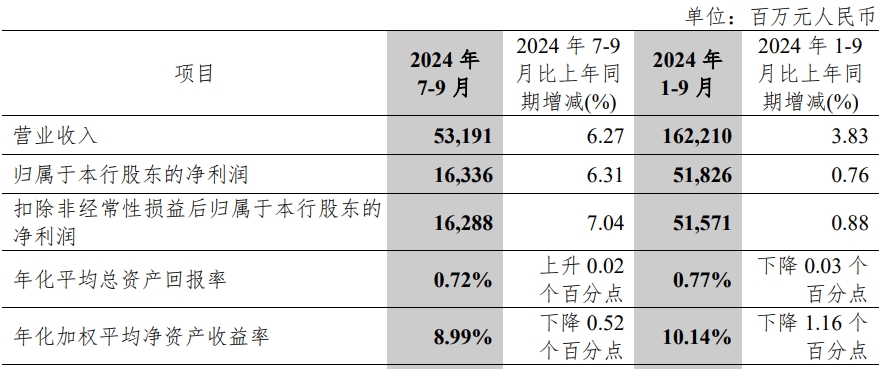

在此前一天,中信银行发布了2024年三季度业绩报告,前三季度实现营业收入1622.1亿元,同比增长3.83%;归母净利润为518.26亿元,同比增长0.76%。

其中,前三季度中信银行实现利息净收入1099.71亿元,同比增长0.67%;净息差为1.79%,同比下降0.03个百分点;非利息净收入522.39亿元,在证券投资等其他非息收入的带动下,同比增长11.17%。截至9月末,中信银行不良贷款率1.17%,较上年末下降0.01个百分点。

分季度来看,中信银行第三季度实现营业收入531.91亿元,同比增长6.27%,环比下降3.72%;归母净利润163.36亿元,同比增长6.31%,环比增长0.23%。

中信银行在2024年上半年遭遇了“增收不增利”的尴尬局面,实现营业收入1090.19亿元,同比增长2.68%,但归母净利润却同比下降1.6%,为354.9亿元。

其中,零售业务的表现尤为糟糕,其税前利润同比减少85.64亿元,下跌76.21%。这主要是由于信用减值损失的增加,上半年零售业务信用减值损失255.37亿元,同比增加75.97亿元,占全部信用减值损失的74.3%。此外,个人不良贷款余额增加,不良率上升,进一步拖累了零售业务的盈利能力。

银行业有个观点是“得零售者得未来”,中信银行也不例外。早在2014年,中信银行就启动了零售业务“二次转型”。2018年,提出“对公+零售+金融市场”的“三驾齐驱”业务发展战略。2021年,进一步明确了新零售“三年规划”,提出以财富管理为战略支点,以“板块融合、公私联动、集团协同”为三大杠杆,实现中信零售金融业务的“撑杆跳”。

到2022年3月时,中信银行对外系统地阐释了“新零售”全图景,并首次有了“零售第一战略”的提法。

在2022年3月25日举行的2021年度业绩发布会上,中信银行董事长方合英描绘了一幅宏伟蓝图:未来要集中网点、科技、薪酬和人力等资源,共同把新零售托举起来,成为中信银行最大的增长力。“两到三年内实现零售板块收入占比超50%,营收规模和经营能力往第一梯队去靠。”

然而,尽管战略方向明确,但中信银行在零售业务上的执行力度和市场反应似乎并未达到预期效果,不仅收入不稳,且有下滑趋势。2021年至2024年上半年,零售业务收入分别为825.63亿元、846.64亿元、864.24亿元、434.64亿元,占总营收的比重分别为40.4%、40.1%、42%、39.9%。这与方合英提出的“50%的目标”还有不小差距。

同时,中信银行的零售业务税前利润也逐年下降,2021年至2024年上半年,零售业务税前利润分别为227.04亿元、173.8亿元、159.35亿元、26.74亿元,同比增速分别为16.9%、-23.45%、-8.31%、-76.21%。

到今年前三季度,中信银行的对公业务增速仍大幅高于零售业务增速。截至9月末,中信银行公司贷款(不含贴现)余额约为2.92万亿元,较上年末增加2242.21亿元,增长8.31%;个人贷款(不含信用卡)余额约为1.84万亿元,较上年末增加772.37亿元,增长4.38%。

信用卡业务承压

信用卡业务被认为是银行向零售业务转型的“主力军”,中信银行的信用卡业务同样深入贯彻“零售第一战略”的发展目标。不过,截至2024年上半年,中信银行信用卡业务面临多重挑战,最为突出的便是信用卡交易量的下降及不良率的上升。

中信银行在信用卡业务方面呈现了复杂增长与风险并存的局面。数据显示,今年上半年中信银行信用卡累计发卡11963万张,较去年末增长3.56%。但近年来中信银行信用卡发卡量增速已逐步放缓,2019年至2023年,该行信用卡累计发卡量同比增速分别为24.26%、11.16%、9.4%、5.21%和8.37%,仅去年增速有所好转。

这意味着,中信银行在信用卡发卡方面仍保持着一定的拓展能力,但增速已有所放缓,也反映出信用卡市场逐渐趋于饱和,获取新客户的难度不断增加。

同时,信用卡交易量也呈现较大幅度下降。半年报显示,中信银行信用卡交易量12410.72亿元,同比下降8.44%。这可能主要是受到经济环境影响,消费者的消费意愿和还款能力降低,使得信用卡的交易活跃度下降。此外,其他银行的信用卡产品也在不断争夺市场份额,对中信银行的信用卡交易额造成了一定冲击。

中信银行的信用卡业务收入也开始走下坡路。今年上半年,信用卡业务收入286.77亿元,同比下降3.37%,这是该行连续第二年出现交易量和业务收入负增长。

在发卡量有所增长的情况下,业务收入却未能实现相应的大幅增长,反映出信用卡业务的盈利能力面临挑战。一方面,银行可能为了吸引客户而推出了更多的优惠活动和补贴,导致收入增长受到限制;另一方面,市场竞争使得信用卡的手续费率等收入来源受到压缩。

在信用卡不良率方面,截至今年上半年,中信银行信用卡不良贷款余额129.41亿元,较上年末减少了2.57亿元;不良贷款率2.57%,较上年末上升0.03个百分点。

与同行相比,今年上半年,招商银行的信用卡不良贷款率为1.78%;兴业银行和平安银行的信用卡不良贷款率则分别下降0.05个百分点和0.07个百分点;浦发银行和民生银行则分别上升0.13和0.26个百分点。

信用卡不良贷款率的上升,可能与经济环境的变化有关,但也暴露出银行在风险管理和客户筛选上的漏洞。首先,经济波动导致消费者收入不稳定,影响了还款能力;其次,银行在发卡审批过程中未能有效识别潜在的高风险客户,导致不良贷款的累积;再者,银行在额度管理和催收方面的不足也是不良率上升的原因之一,未能及时有效地处理逾期账户。

还有就是,过去几年消费信贷市场快速发展,但也积累了一定的风险。随着一些消费信贷产品的逾期率上升,这种风险逐渐传导到信用卡业务上,使得信用卡的不良贷款率也受到了影响。中信银行作为信用卡业务的重要参与者,难以避免地受到了这种市场风险传导的冲击。

截至今年9月末,中信银行信用卡贷款余额 4985.24 亿元,较上年末减少227.36亿元,下降4.36%。

另一个引人关注的现象是,尽管中信银行在2024年上半年减员了3070人,但其员工成本反而增加了。

财报数据显示,截至2024年6月底,中信银行(集团层面数据,下同)共有员工63821人,而截至2023年底,员工数为66891人,减员率为4.6%,比例不算低。

中信银行将员工分为合同制员工、派遣及聘用协议员工两大类,其中合同制员工约占99%,也就是通常所称的“正式工”。今年上半年,合同制员工减员了3040人,派遣及聘用协议员工减员了30人。

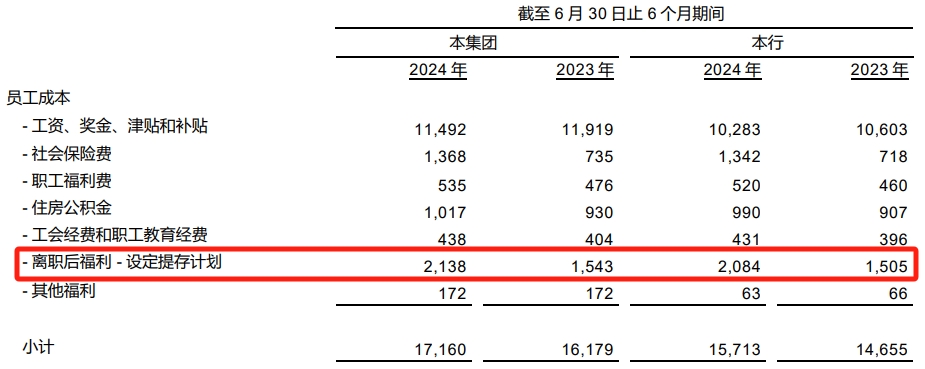

减员3070人之后,中信银行的员工费用却由2023年上半年的161.79亿元,增加到2024年上半年的171.6亿元,同比增长6.06%。这也导致中信银行今年上半年的业务及管理费用同比增加17.38亿元,同比增长6.19%;成本收入比为27.33%,同比上升0.9个百分点。

这背后的原因在于,中信银行虽然减少了员工数量,但在员工福利、社会保险费、住房公积金等方面的支出却增加了,比如社会保险费由7.35亿元增加到13.68亿元。特别是员工成本中的“离职后福利-设定提存计划”的支出,由去年同期的15.43亿元增加到21.38亿元。

这意味着,中信银行在减少正式员工的同时,增加了对现有员工的福利支出。不过,这种做法是否真正有助于提升整体绩效,仍有待观察。

整体来看,中信银行信用卡业务增速放缓及不良贷款率的上升,不仅影响了银行的资产质量和盈利能力,也对银行的风险管理能力提出了挑战。而员工成本的不降反升,则在一定程度上反映了银行在成本控制和业务转型方面的矛盾。

破十万亿挺难

中信银行成立于1987年,是一家有着深厚背景的股份制银行。在过去十年里,尽管在业务转型等方面做出了不少努力,但业绩增速在行业里只能算中等。

根据历年财报数据,中信银行过去十年间的营收和净利润增幅均不高。2014年至2023年,中信银行的营收增长了约65%,净利润增长了约64%。这些数字表面上看似平稳增长,但实际上与招商银行、平安银行等同行相比,中信银行的业绩增长并不突出,甚至在某些方面显得乏力。

资产规模是衡量银行实力的重要指标之一,但在面对资产规模突破十万亿这一目标上,中信银行也比较吃力。在资产规模增长方面,中信银行与招商银行、兴业银行、浦发银行等相比,已落后。

2014年,中信银行的资产规模为4.14万亿元,到今年9月末,中信银行资产总额92592.47亿元,较上年末增长2.28%,在股份行中排名第四。

招商银行自2014年以来,资产规模增长迅速,从2014年的4.73万亿元增长到2024年三季度的116547.63亿元。零售业务的强劲表现和较高的净息差水平,是资产规模快速增长的重要原因。

兴业银行的资产规模也从2014年的4.41万亿元增长到2024年三季度的103074.28亿元。在小微资产和金融市场业务方面的优势,使其保持了较快的增长速度。

浦发银行的资产规模在2014年为4.2万亿元,2024年三季度为94165.35亿元。尽管近年来浦发银行在战略上有所调整,但资产规模增长仍较为稳健。

中信银行在2024年三季度未能实现资产规模破十万亿,且全年实现这一目标的可能性也较小。

中信银行的业绩增长和资产扩张步伐显得步履蹒跚,除了净息差收窄、营收增长乏力、资产回报率低、不良贷款压力以及成本收入比上升等因素,公司治理层面的问题也不容忽视。

虽然中信银行的股权结构相对稳定,且拥有中信集团的强大资源支持,但其在高级管理人员的权力制约监督上存在漏洞。例如,前行长孙德顺因受贿近十亿元而被查处,前董事长李庆萍退休后仍被追责降职并开除党籍,多位地方分行行长也被调查,这些事件暴露出中信银行在内部控制上的缺陷。此外,中信银行的高管更替较为频繁,即便战略方向得到了延续,但每次高管变动都会带来适应期,影响业绩表现。

中信银行自2014年以来在业绩增长和资产规模扩张方面表现平平,尽管在零售业务转型和对公业务优化方面进行了多次战略调整,但实际效果并不理想。面对招商银行、兴业银行、浦发银行等同业的强劲竞争,中信银行需要在提升净息差、控制不良贷款和优化成本结构等方面做出更大努力,才能早日实现资产规模破十万亿的目标。

本文作者可以追加内容哦 !