10月末,中国邮政储蓄银行股份有限公司(601658.SH、01658.HK,下称“邮储银行”)交出了第三季度报告。财报显示,邮储银行实现了营收与利润的双增长,并加大了对“三农”和小微企业的信贷投放,切实提升金融服务质量。

但横向对比六大国有银行的业绩答卷可知,邮储银行的“成绩单”不仅不算突出,还颇有几分陷入增长瓶颈的意味。不仅如此,该行的多项资产质量指标也出现了明显回退,业绩压力陡增。

而李嘉诚半个月内的四度减持,以及多名高管的超期任职,更为邮储银行的未来发展增添了一层充满不确定性的阴云。

一、业绩表现疲软,成长性排名中下游

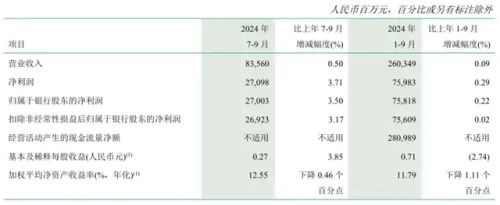

2024年前三季度,邮储银行实现营业收入2603.49亿元,较2023年同期的2601.22亿元微增0.09%。得益于该行坚持“量价险”均衡的发展策略,加强定价精细化管理,其利息净收入为2149.47亿元,同比增长1.46%。

不过,邮储银行的手续费及佣金净收入为207.15亿元,同比下滑12.65%。邮储银行解释称,此项收入的下滑主要是受“报行合一”政策影响,代理保险业务收入减少所致,该行积极应对相关变化,中收降幅持续收窄。

邮储银行2024年前三季度的归母净利润为758.18亿元,较2023年同期的756.55亿元微增0.22%;扣非后净利润也微增0.02%至756.09亿元,盈利能力得以巩固,但上述两项指标的增速已较2023年同期的2.45%、2.59%有所回落。

聚焦单季财务表现,邮储银行第三季度的收入为835.60亿元,较2023年同期的831.46亿元微增0.50%;归母净利润270.03亿元,同比增长3.50%;扣非后净利润为269.23亿元,同比增长3.17%。

总体来看,邮储银行今年以来的业绩整体呈稳健增长态势,但相较于另五家国有大行而言,该行“稳定有余,成长不足”。先看业绩规模,邮储银行前三季度的营收、盈利规模均在国有六大行中排名倒数,仅略高于交通银行。

虽然邮储银行在前三季度实现了收入的正增长,但农业银行、中国银行的收入增长率分别为1.29%和1.64%,邮储银行0.09%的增速显然不足为道。而在盈利端,农业银行的利润增幅更是达到了3.38%,是邮储银行的十余倍。

仅就2024年第三季度而言,邮储银行0.05%的增速亦在收入呈正增长的五大行中排名最末。相比之下,交通银行637.76亿元的单季营收规模虽暂不及邮储银行,但其营收增长率达到了3.31%,业绩成长性明显优于邮储银行。

此外,在单季收入与邮储银行相差近200亿元的情况下,交通银行2024年第三季度的归母净利润同比增长1.19%至234.03亿元,与邮储银行的利润差距缩小至36亿元,盈利转化能力也强于后者。

二、规模持续增长,不良率出现抬头

截至2024年9月末,邮储银行的资产总额为16.75万亿元,较2023年末增长6.48%,在国有六大行中排名第五,仅高于交通银行的14.59亿元;客户贷款总额为8.78万亿元,较2023年末增长7.74%。

其中,邮储银行实现个人贷款4.72万亿元,同比增长5.69%,乡村振兴重点领域信贷投放取得良好进展。在加大对先进制造业、科技创新、普惠金融、绿色金融等领域的信贷扶持策略下,该行实现公司贷款3.59万亿元,同比增长11.66%。

截至9月末,邮储银行的负债总额为15.71万亿元,较2023年末增加9433.83亿元,增幅6.39%。得益于“1+N”经营服务体系的全面深化,该行的存款实现较快增长,9月末的存款规模达到5.01万亿元,较2023年末增长7.53%。

邮储银行在财报中称,其坚持动态调整价值存款发展策略,前三季度付息负债的平均付息率为1.49%,同比下降8个基点;并在资产负债两端的精细管理巩固息差优势,前三季度净利息收益率1.89%,在国有大行中继续保持优秀水平。

但需要指出的是,邮储银行的资产质量出现了一定程度的下滑,不良贷款有抬头趋势。截至2024年9月末,该行的不良贷款余额为754.60亿元,较2023年末增加80亿元;不良贷款率亦较2023年末上升0.03个百分点至0.86%。

而在国有六大行中,仅有邮储银行的不良贷款指标出现“双升”。不仅如此,该行同期末的逾期贷款余额为975.68亿元,较上年末增加235.39亿元;逾期率1.11%,亦较上年末上升0.20个百分点。

邮储银行9月末的拨备覆盖率为301.88%,已较2023年末大幅下降45.69%,不及拨备覆盖率为302.36%的农业银行。要知道,该行2021年末的拨备覆盖率一度高达418.61%,是国有六大行中的风控佼佼者。

不仅如此,邮储银行的核心一级资本充足率9.42%,较2023年末下降0.11个百分点;一级资本充足率11.71%,较上年末提升0.10个百分点;资本充足率14.23%,与上年持平,各项指标虽满足监管要求,但并无显著增长。

三、遭“首富”减持,多名高管任职超期

就在邮储银行业绩发布同天,香港首富李嘉诚及其子李泽鉅以4.6294港元/股的均价,减持邮储银行H股2015.3万股股份,“套现”约9329.63万港元。本次减持后,李嘉诚、李泽鉅的持股比例将降至5.97%。

据贝多财经了解,这是李嘉诚父子半个月内第四次对邮储银行H股进行减持。此前的10月14日、17日和24日,其已经累计出售约1.57亿股股份,按照历次减持的每股均价测算,李嘉诚父子合计套现约7.33亿港元。

事实上,2016年入股的李嘉诚是邮储银行的老股东。据《大公报》报道,李嘉诚通过其慈善基金会及长子李泽鉅,持有邮储银行的表现挂钩票据,相当于11.62%的H股权益,并公开称自己对邮储银行有“绝对信心”。

正因如此,李嘉诚的高频次减持引发了外界对邮储银行“信心不足”的担忧。长江实业集团则在回应媒体采访时表示,近日减持部分邮储银行股份属基金会的日常财务运作,与邮储银行的经营发展无关,二者一直保持着良好关系。

另需关注的是,邮储银行的内部管理似乎陷入了瓶颈,董事长职位至今仍处于空缺状态。该行原董事长张金良于2022年4月调任至建行后,行长刘建军开始代为履行董事长和法定代表人职责,如今代履时间已超过两年。

而根据原银保监会公布的《中资商业银行行政许可事项实施办法》,中资商业银行董事长、行长、分行行长、分行级专营机构总经理的任职资格未获核准前,应当指定符合相应任职资格条件的人员代为履职,但代履时间不得超过6个月。

此外,邮储银行副行长姚红、徐学明的任职时间分别高达17年和11年,而原银保监会早在2019年便在《关于银行保险机构员工履职回避工作的指导意见》中对银行的关键人员和重要岗位员工做出了要求,轮岗期限原则上不得超过7年。

换句话说,邮储银行刘建军代为履行董事长职能的时间,以及副行长姚红、徐学明的任职时间均已超过了监管规定的期限,且该行至今未对外公布接任董事长的人选。

不过,“超期服役”并不意味着一定是违规行为。根据相关规定,“确有特殊情况的,可申请豁免,但应按规定履行有关审批和公示程序”。就目前而言,邮储银行并未高管超期任职、代为履职而被罚。

来源:贝多财经

作者:行星

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !