人形机器人,是AI智能的最佳载体!

未来世界,人形机器人的数量将超过人类!

2030年,假设人形机器人单价15万元,渗透率20%,全球市场规模将超过10万亿元!

2024年,是10万亿超大市场的开启之年,2025~2026年将成为爆发之年!

根据工信部《人形机器人创新发展指导意见》,到2025年,人形机器人创新体系初步建立,关键技术取得突破,整机产品达到国际先进水平,并实现批量生产。已经有特斯拉Optimus等家公司的产品计划在最近2年开始商业化量产。

人形机器人产业已处于“爆发”前夜。

把握人形机器人产业化的机会,可优先选择利润稳定增长,估值不高,业务稳定且和机器人业务相关性高的公司。规避纯资金炒作的标的,特别要回避资金大幅炒高后的回落风险,不要追高!

上一篇文章中,我们梳理了10家市场热门的人形机器人公司,其中柯力传感的历史业绩稳定,估值还算合理,业务上相关性也高。今天一起了解下这家公司。

老规矩,我们不做未来的判断,主要通过“故查查”系统,用“五部分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,快速的把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

一、财务数据

先用股查查系统,快速的看一下公司财务整体处于什么水平。

公司在股查查的财务评分为69分,经营情况及稳定程度评级为:很差。看来公司财务不是太好。

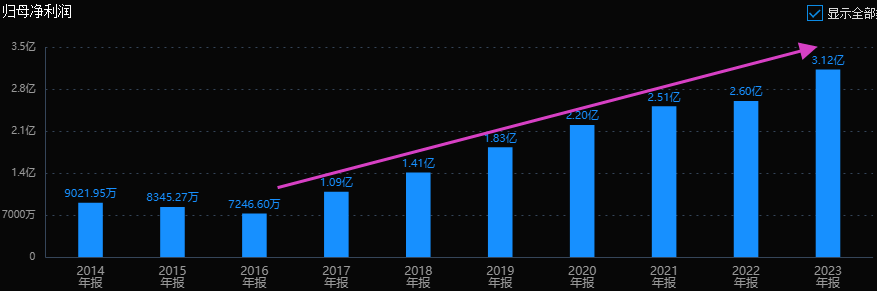

我们在深入看看。公司2019年上市,2018年利润1.41亿,2023年利润3.12亿,上市5年,复合年均增长率达到17%,成长性表现好像还不错。

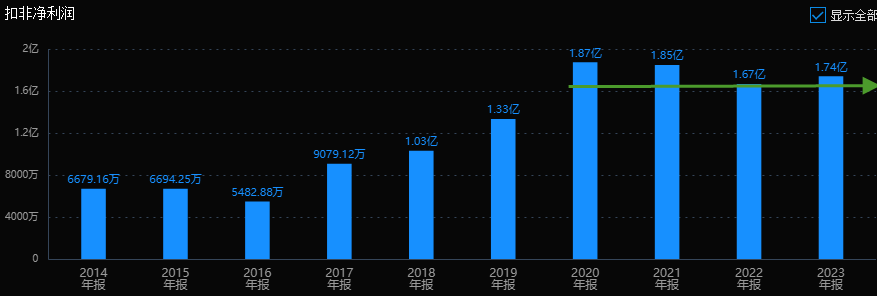

但从扣非净利润看就没那么优秀了。最近3年的扣非利润基本没增长。

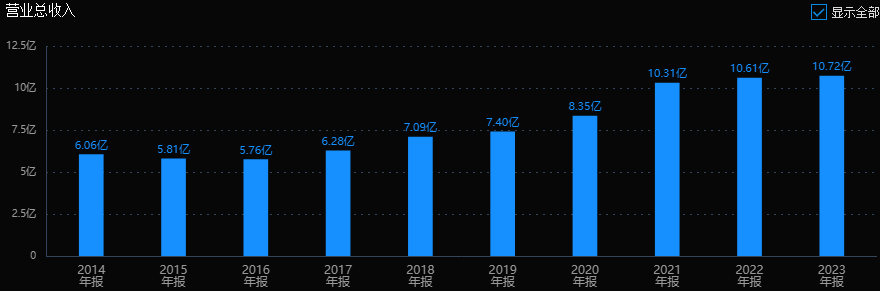

营收也类似。上市前7亿,2021年增长到10亿,最近两年都只有很小的上升。

赚钱能力上,毛利率40%+,净利率30%左右,在制造业中算不错的水平。ROE基本保持在12%上下,高于市场平均水平,但离15%的优秀企业还有一点距离。

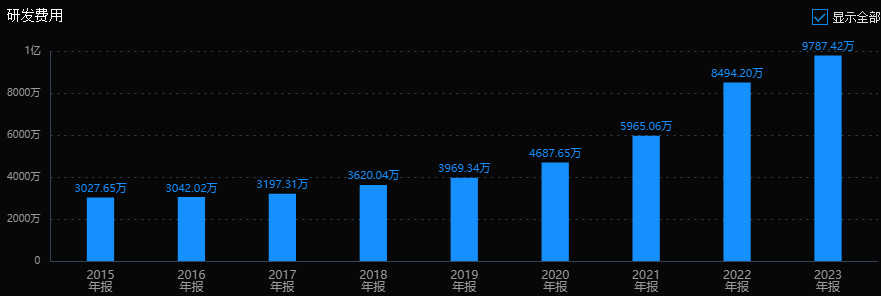

在看公司家底。总资产38亿,净资产25亿,资产负债率35%。其中,固定资产3.8亿,流动资产合计达到23亿,显然不是传统意义上的重资产制造业公司,说明公司业务是依靠技术赚钱的。既然是靠技术吃饭的,研发能力就很重要了。公司研发费用虽然不大,胜在增长速度挺快。

另外,公司交易性金融资产11.7亿,占到公司净资产47%,这里面应该有文章。

二、风险和估值情况:

先排除风险。

股查查4大核心风险指标中,公司整体表现良好。这样就能快速排除公司潜在的重大风险的情况。

在看估值情况。

公司业务规模10亿左右,利润3亿左右。目前的市值100亿左右,大概对应33倍PE。对比历史估值,当前市盈率处于历史平均:高位区;对于公司业绩来说也已经是高估水平。如果把公司定位为一家有高速增长预期的新兴产业里的中小盘股公司,那这个估值也能算合理。

新业务什么时候能兑现成利润,才是公司股价重估的关键点。

三、业务分析

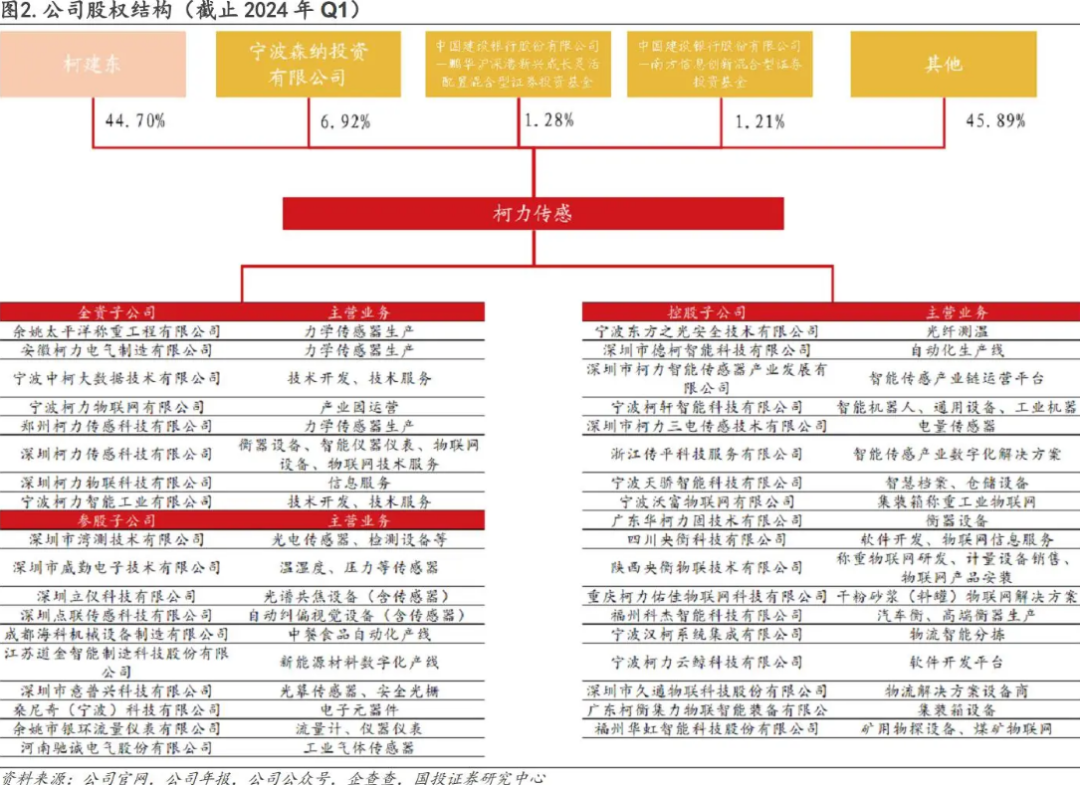

公司成立于1995 年,创始人是柯建东,武汉大学商学管理系毕业后回到宁波市委政策研究室做公务员。

公司起家于应变式称重传感器行业,之后不断向下游拓展系统集成、称重仪表等领域扩大业务。

公司的创始人及创业团队拥有超过20年的从业经验,柯建东本人还曾任宁波市政府经济研究中心、市委政研室秘书等职位。

目前柯建东持有49.03%公司的股份,相当于是绝对控股了。创始人是做实业的,也是想全力把公司做好的。

主营业务结构:

公司业务超过90%来自仪器仪表行业,聚焦度高。主营产品是应变式传感器。

应变式传感器,是可以把工程构件受力后的形变情况转化为可测量的电信号变化的传感器。

2023年报,力学传感器及仪表业务实现营收6.63亿,占62%;工业物联网及系统集成业务收入3.14亿,占29%;平台型产品业务收入0.14亿,其他物理量传感器业务收入0.13亿元,占比都只要1%。

俗话说,一流的企业做标准,二流的企业做品牌,三流的企业做产品。

公司参与起草三项国家标准《称重传感器》(GB/T 7551-2008),《金属粘贴式电阻应变计》(GB/T 13992-2010),《动态公路车辆自动衡器-弯板式》,一项国家计量技术规范《便携式动态轴重仪校准规范》(JJF 1212-2008),一项国家计量检定规程《静重式力标准机检定规程》。能参与国家标准制定的公司都不会差到那里去。

根据公司公众号,截止到2022年,公司已经连续14年国内称重传感器市场占有率第一,其中在国内应变式传感器领域市场占有率达到25%。

目前国内高端应变式传感器产品还被外资公司占据,2022年前五大跨国公司销售额占比48%,高端领域有国产替代趋势。

2023年“转型元年”

应变式传感器是个小市场,22年国内市场只有30多亿。但感应器的原理是相通的,公司很自然的就把业务拓展其他传感器领域。

公司发展战略,就是从单一物理量传感器企业逐渐向多物理量传感器企业转型,通过牵头建设智能传感器产业大脑,打造物联网平台型。

目前,公司形成智能工业测控与计量版块、 智慧物流设备版块、能源环境设备测量版块、机器人传感器版块等四大领域的业务布局,涵盖力学、电量、光纤测温、水质监测、温度、压力、光幕、气体、强振等二十余种传感器。

还记得前面说过的,公司差不多12亿的金融资产吗?最近两年,公司通过自研和外延式投资并购的方式,向多物理量传感器集团发展。

截至2023年底,公司共拥有36家子公司,涉及传感器、自动化设备、工业物联网三大方向,工业检测与计量、环境设备测量、能源设备、设备监测、物流、平台六大领域的传感器全产业链条。

仅去年就新增11项投资,重点布局了温度、压力、视觉、车规级电量等多物理量传感器领域。还与深圳市光明区建设发展集团合作打造柯力深圳传感谷。

公司将控股型投资项目作为产业投资的重中之重,2024年力争布局和深耕5-8个传感器和工业自动化领域投资项目。

力矩传感器进入高速成长期

力觉传感器可以分为一至六维力传感器,其中六维传感器是维度最高的传感器。因为技术壁垒比较高,生产企业少,应用市场也小。目前主要应用于汽车行业的碰撞测试,以及航空航天、生物力学、医疗领域、科研实验、机器人与自动化等领域。

六维力传感器能够感受六维的力和力矩而非一维数据,它能够测量物体在三维空间内的所有受力情况,现阶段成为了机器人实现柔顺化、智能化控制的关键。如果未来两年人形机器人开始量产,人形机器人关节对力矩传感器需求量将会大幅增加,六维力/力矩传感器也将进入高速成长期。

根据高工机器人产业研究所(GGII)数据,2022年中国六维力/力矩传感器市场规模2.4亿元,同比增长52%,其中机器人行业六维力/力矩传感器市场规模1.6亿元,同比增长54%。预计,2027年中国六维力/力矩传感器市场规模将超过15亿元,复合增长率超过45%。行业虽然不大,但随着产品的完善和国产化率提升,预期行业的增长速度会很快。

目前,六维力传感器作为新型传感器被工信部纳入重点发展的核心零部件范畴,已经上升到国家战略发展层面。

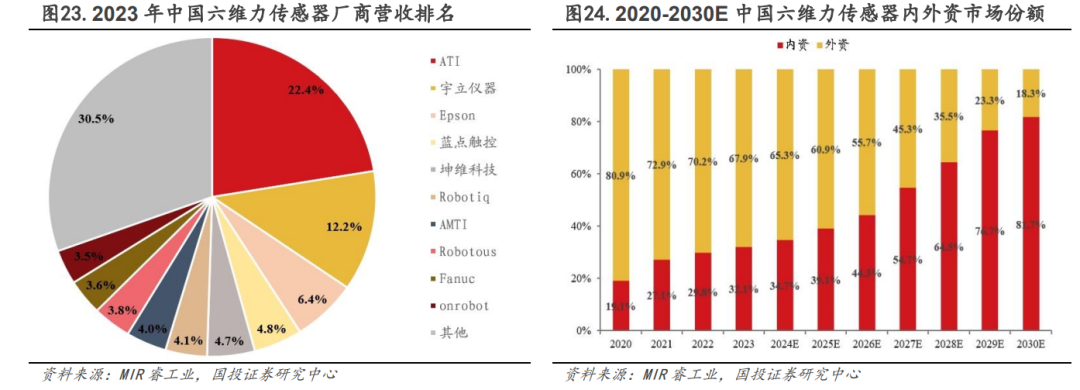

据 MIR 睿工业统计,2023 年中国六维力传感器国产化率仅有32.1%,市占率前 10 的厂家中有 7 家是外资品牌,并且 TOP10 厂商占有接近 70%的市场份额。

TOP1 为国际龙头 ATI,ATI以绝对领先地位称霸全球,为Kuka、ABB、安川等协作机器人厂商提供核心产品。TOP2-5 为分别为宇立仪器、EPSON、蓝点触控、坤维科技。

虽然国内企业体量普遍较小,产品在灵敏度、串扰、抗过载能力及维间耦合误差等方面还有差距。但据 MIR 睿工业估计,到 2030 年,国内厂商有 望占据国内六维力传感器市场主导地位,国产化率将达到 81.7%。

柯力传感的机器人传感器业务还在培育期。

根据投资者回复平台,公司开发的六维力传感器产品,可用于机器手臂运动与工作载荷监测、曲面研磨抛光、加工中心精雕加工、医疗设备精密测控等。公司六维力/力矩传感器已完成人形机器人手腕、脚腕,工业臂、协作臂末端的产品系列开发,掌握了结构解耦、算法解耦、高速采样通讯等技术要点,产品并已给多家国内协作机器人、人形机器人客户送样,也直接送样华为,产品进展顺利。

四、小结:

柯力传感过去几年业绩表现一般,目前估值处于合理区间。

公司目前处于从单一物理量传感器逐渐向多物理量传感器转型,向企业集体转型的关键期。公司一方面投资了很多产业链公司,未来有成长潜在的新增长点;另一方面,培育中的力矩传感器业务面临人形机器人爆发增长而进入高速成长的机遇。但说到底,最终结果如何还要等待公司用业绩来证明。

柯力传感的基本面情况就介绍完了,公司好坏则需要大家独立思考,综合考量。

你觉得公司能不能转型成功?现在这个估值情况下,你觉得有没投资的价值?愿不愿意为公司的未来买单?

本文作者可以追加内容哦 !