增长,强劲!

“金九银十”,是汽车行业流传的一句话,意为9月与10月是汽车最好卖的时间。

新能源车更是如此,据统计,2024年1-9月,新能源车销量为832万辆,同比大增32.5%;单9月就卖出128.7万辆,增速达到惊人的42.3%。

要知道,前九个月汽车的总销量增速约2.4%,可见新能源车成长的强劲势头。

智能驾驶,毫无疑问是新能源车销量攀升的最大推力。

由于兼顾软件和硬件,智能驾驶有着相当庞大的下游环节,像C-V2X、车机互联、智驾域控、线控底盘等,哪个单拿出来都是千亿以上的大市场。

那么,智能驾驶中,哪个产品价值量最高呢?

作为智驾大脑,域控制器应在此拔得头筹,成为高价值量产品的代表。

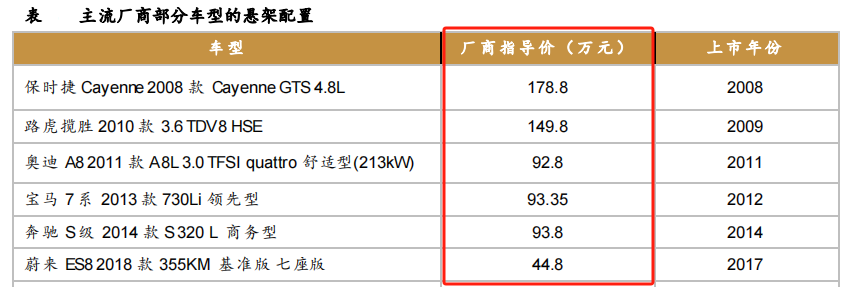

其实不然,以2023年汽车零部件量产价格测算,空气悬架的单价是最高的,在9千元附近,远大于智驾域控(6千元)、座舱域控(3千)、激光雷达。甚至能这样说,空气悬架是动力电池以外,新能源汽车里价格最高的部件。

那么,空气悬架到底是什么,价格为何这么高呢?

汽车行驶过程中,空气悬架主要起到减震效果,还可以调节车身高低。

空气悬架用空气弹簧替代了传统钢制弹簧,还配了多系统传感器,使得调节精度大幅提升,能给人带来良好驾乘体验。

要知道,在2010年以前,空气悬架还只搭载于保时捷、路虎的百万级车型上,属于豪车标配。后面量产降本后,搭载车型的价格才下探到20-30万区间,其单价如此昂贵,也就不足为奇了。

在空气悬架,有一家隐藏极深的龙头——中鼎股份。

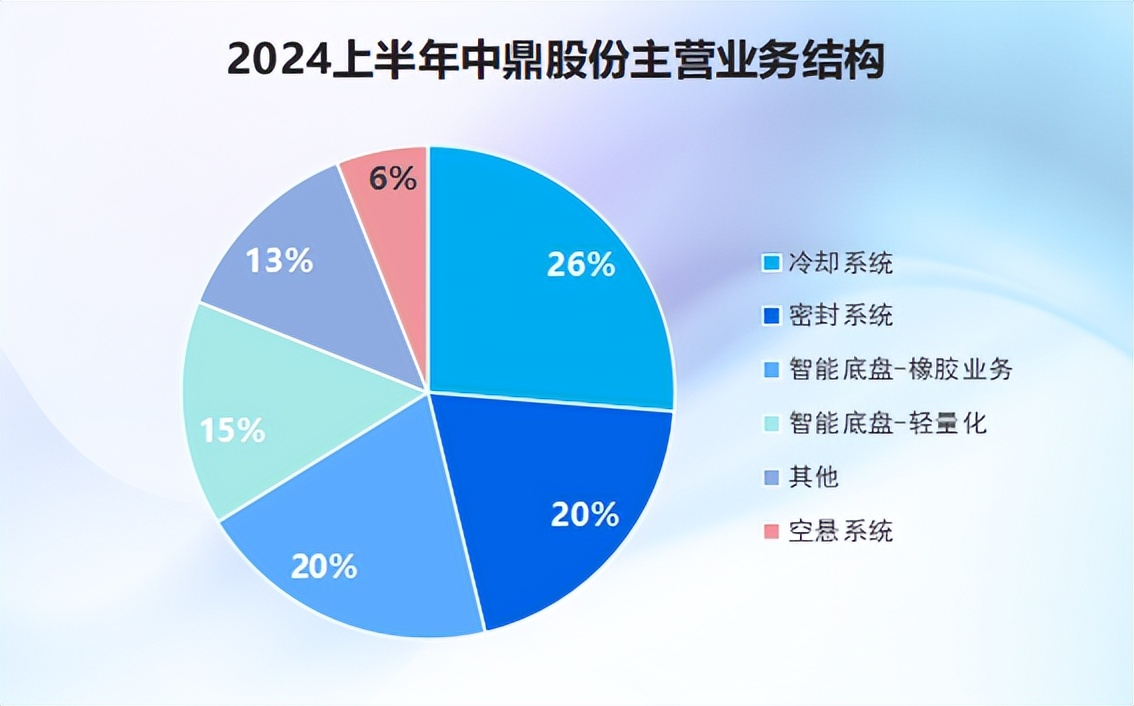

中鼎股份一开始是国内非轮胎橡胶龙头,主要是车上的密封条,随着持续收购扩张,产品已应用在线控底盘空气悬架、底盘橡胶与轻量化、热管理和密封系统等领域。

从营收结构来看,冷却(热管理)系统为第一大收入来源,2024上半年营收占比为26%。智能底盘有关产品的收入之和,占比也已达到四成。

另外,中鼎股份的收购历程,也很值得一提:

与均胜电子、潍柴动力相似,中鼎股份很多产品技术也是通过收购而来的。2014年通过收购拓展了高精度密封产品,2015-2017年间收购了AMK、TFH等几家公司,成功切入底盘、电机电控、热管理领域。

当然,均胜电子的收购“后遗症”,在中鼎股份身上也有体现。

2017-2023年,公司的商誉基本稳定在25亿附近,管理费用维持在9亿左右,这两个指标都很平稳,没什么大波动;加上收购来的公司质地较好、商誉减值风险小,不用对此多担心。

而且中鼎股份的分红融资比在0.6,比均胜电子(0.08)的表现要好很多。

上面讲到的都属于过去,更重要的是,从当下看,公司基本面出现了三个明显向好的信号:

其一,业绩稳健向好。

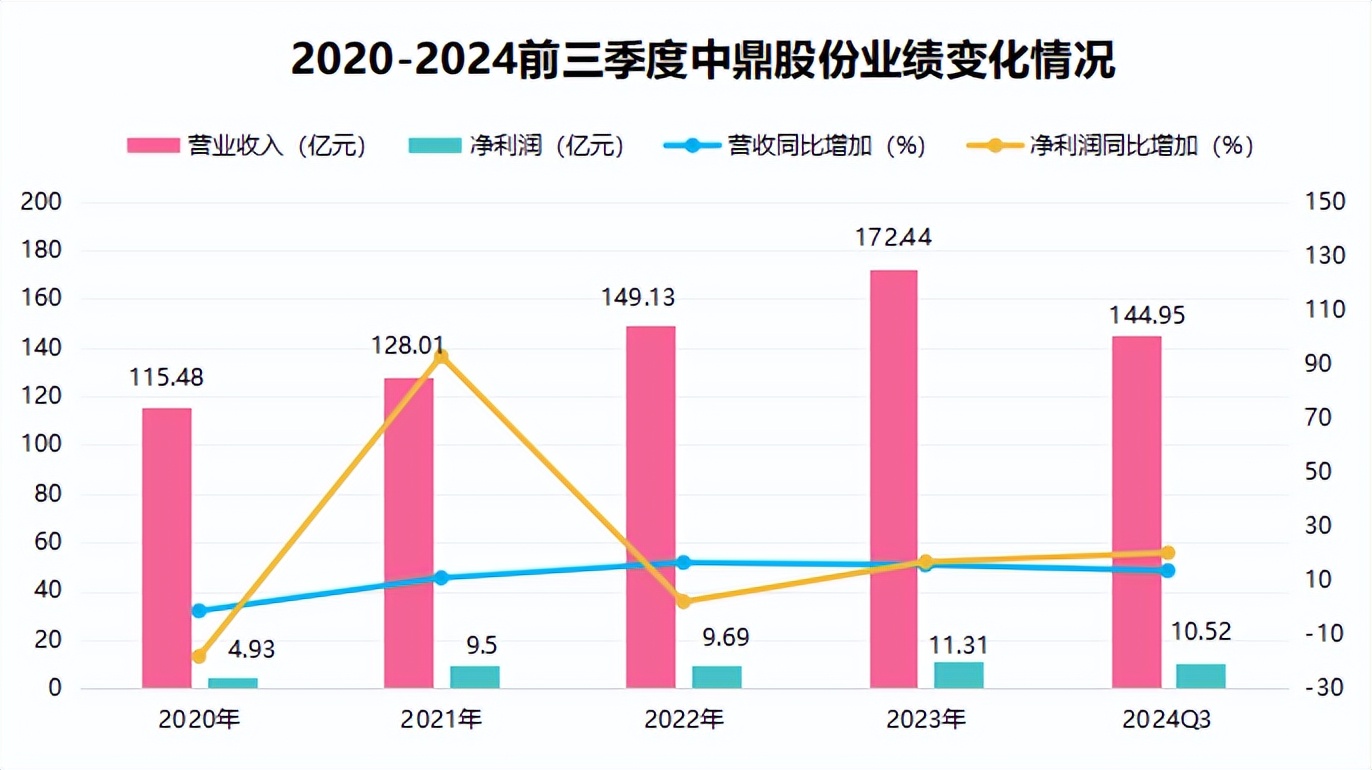

中鼎股份的业绩表现一直不错,2020-2023年营收从115.48亿增至172.44亿,净利润从4.93亿增至11.31亿,稳健增长如长江电力。

这种稳健增长的势头还在继续,2024年第三季度,公司实现营收144.95亿元,同比增加13.47%;实现净利润10.52亿元,同比大增20.10%。

其二,盈利能力回升。

除了业绩端的增长,公司盈利能力的回暖也是一大亮点,2024上半年公司毛利率、净利率分别回升至22.23%、7.44%。

不要小看了净利率这一个点的提升,尤其是这种制造业公司,就拿中鼎股份的体量来说,公司净利率提高一个点,当年净利润约能增加1.5-2亿元左右,是相当大的数值。

其三,在手订单充沛。

合同负债,可以简单理解为双方在签订合同时约下的定金,一般与订单呈正向变动关系。在无法直接获取公司订单金融时,可将合同负债变化作为在手订单的增减依据。

2020-2023年,公司合同负债从0.4亿增至0.89亿,实现快速增长。2024上半年为0.6亿,与去年基本持平,仍处高位状态,后面的业绩增长不用担心。

所以,从业绩、订单、盈利能力来看,公司未来大概率能延续此前的增长势头。

不仅如此,这两项业务的发力,也为中鼎股份后续的成长,又添了一重保障:

空气悬架业务,广阔蓝海蓄势待发。

通过收购AMK,中鼎股份顺利切入空气悬架市场。

AMK是全球前三的空悬供应商,长期为捷豹路虎、奥迪、奔驰等世界顶级主机厂配套,实力相当强悍。借助AMK,公司已获得空气弹簧和储气罐产品定点,截至2023年,公司空悬业务在国内已获121亿订单,成功位列第一梯队。

2023-2026年,预计国内空气悬架市场规模将从62亿增至227亿,渗透率可从2.6%提升至12%,仍是一片广阔蓝海。中鼎股份作为业内龙头,有望最先受益。

2.热管理业务,打造稳健基本盘。

通过收购TFH,公司进军热管理行业。

跟三花智控的聚焦的电子膨胀阀不同,在热管理领域,中鼎股份的业务集中在冷却流体管路上。传统燃油车的该产品约300元,新能源车提升至100元左右,增程式车型则高达1500元,价值量大幅提高,打开业绩成长空间。

数据显示,2021-2023年公司冷却系统收入从33亿增至52亿,客户覆盖吉利、理想、沃尔沃等知名车企,作为第一大收入来源,基本盘十分稳健。

简单看一下估值,截至2024年11月7日,中鼎股份滚动市盈率在13.71,处于近五年低位区间。随着空悬业务放量,公司有望迎来业绩与估值的戴维斯双击。

最后,总结一下。

中鼎股份产品优势明显,后续订单也跟得上,未来业绩增长不是问题。当下智能化趋势不可阻挡,空悬市场刚刚起步,公司作为空气悬架龙头,有望凭借先发优势享受到行业成长红利,截至2024上半年,吸引327家机构抱团。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研

本文作者可以追加内容哦 !