老川当选了,今天股市行情也是一片大好,但是因为他对新能源的一些言论,让我们的诸多光伏企业在这种行情下,显得那么格格不入。

不过我是不懂这些的,我也不认为我能看懂老川上台后会带来什么样的变化,我看网上挺多文章讲这个的,真是头头是道。

其实我觉得连老川自己可能都是七上八下的,未来的事情谁说得定呢,所以我对这事一点都没上心。

当然我也没那个闲工夫,包括股市当天的涨也好跌也好,我也没那么关心,我只对我关注的优秀公司经营状态上心,比如今天又看了几份装备企业的三季报,顺便讲一下晶盛机电。

晶盛机电是一家很受欢迎的公司,因为是“卖铲人”的身份。

在光伏竞争如此激烈的环境下,目前也只有这些上游企业的业绩还看得过去,至少账面上是有利润的。

一般来说设备企业会滞后行业一年以上,因为设备从下订单到调试完成确认收入,就有一个比较长的过程。

所以各光伏企业从去年开始都面临着很大的业绩压力,而晶盛机电去年的营收180亿,同比还增长了69%,归母净利润46亿,同比也增长了56%。

即便是今年,光伏企业已经普遍亏损,晶盛机电依然还是赚钱的。

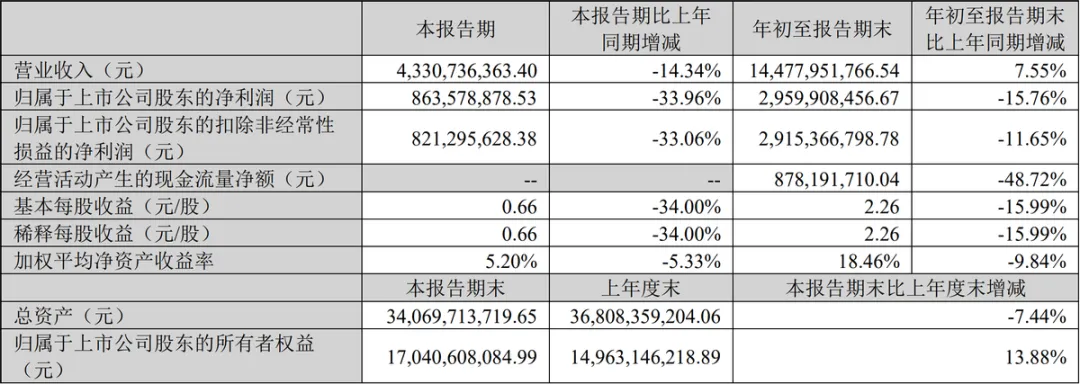

上图是三季报,营收145亿,同比增长7.55%,归母净利润29.6亿,同比下降15.76%。

今年第三季度营收43亿,同比下降14.34%,归母净利润8.6亿,同比下降33.96%。

看样子第三季度是一个转折点,因为上半年的营收都还是增长的,从第三季度开始,营收和利润终于双双下降了。

这份业绩一点都不奇怪,至少能够说明一点,光伏产能出清很麻烦,但是总归是没继续扩产了。

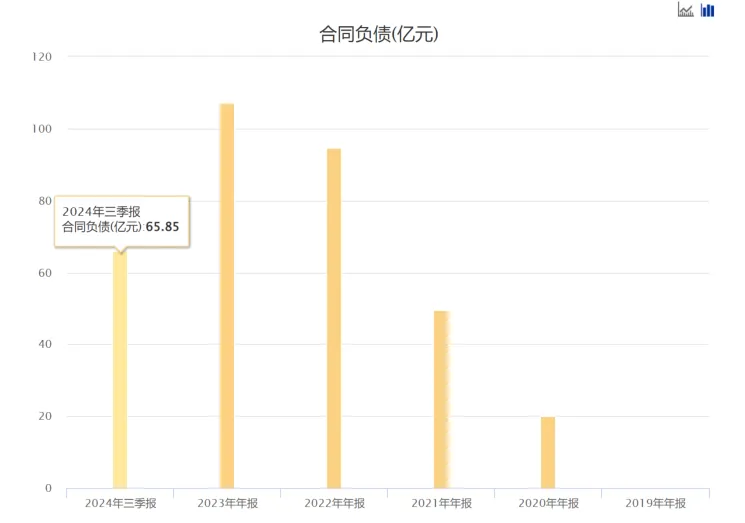

公司的合同负债也降下来了,说明在手订单不像以前那么多了。

去年都还有107亿的合同负债,今年三季报只有66亿,今年的业绩主要就是在履行这些合同,新增订单并不多。

这些合同负债支撑完第四季度是没问题的,所以今年一整年,晶盛机电的账面上肯定都是有利润的,虽然不一定能把钱收回来。

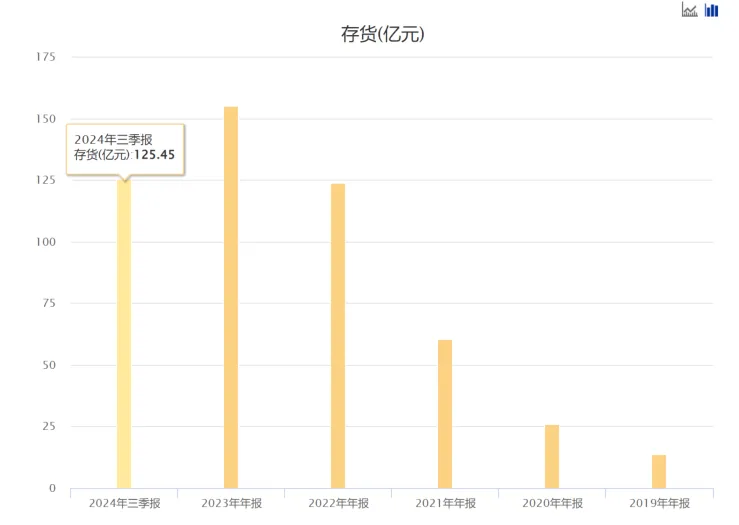

而且公司还有大量的存货。

三季报依然还有高达125.5亿的存货,虽然比不上去年,但这些有一部分是可以很快变成利润的。

设备企业的存货比较复杂,我们常规理解的存货就是原材料以及生产好的成品,放在仓库里就是存货。

设备企业不一样,设备生产出来后属于存货,交货给客户后依然还是属于存货,因为客户安装调试之后还有一个试用期。

试用期结束后理论上才能确认收入,才能把存货变成营收,因为有可能随时退货。

那这个试用期多久合适?客户愿不愿意积极配合?还有一系列的交货以及付款问题,所以设备企业的存货很复杂。

晶盛机电也一样,他这125.5亿的存货,很大一部分其实已经交货给客户了,但是客户愿不愿意验收,验收后愿不愿意付钱都是问题。

比如第一大客户TCL中环,作为光伏第三季度的亏损王,亏损高达31个亿,今年一共亏了61个亿,他有没有可能为了缓解资金压力拖延验收,或者拖延付款?

当然有可能,而且晶盛机电的前五大客户贡献了绝大部分业绩,每一个都不简单。

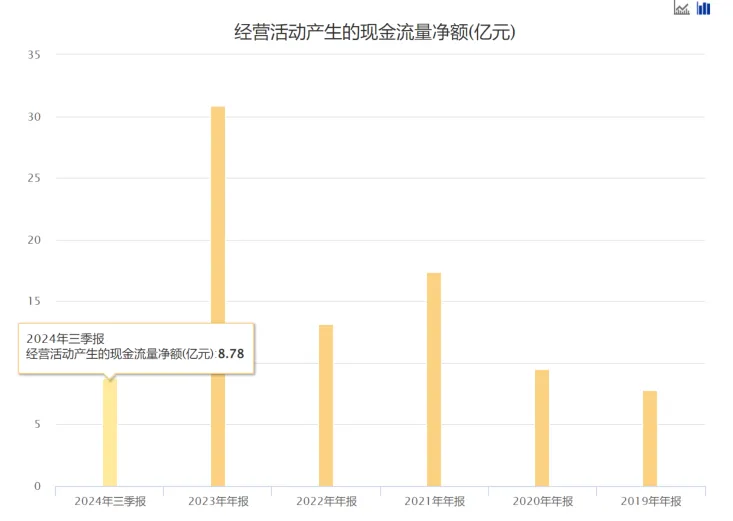

亏款困难才是正常的,公司的现金流也已经反映出来了。

三季报经营现金流只有8.78亿,远低于利润。

以前不愁收不到钱的时候,虽然业绩持续大增,但是公司从来没缺过钱。

2022年之前晶盛机电几乎既没有短期借款,也没有长期借款,这作为一家生产型企业来说,是很难得的。

那个时候存货也不多,客户会自己急着验收付钱。

到现在公司已经有12个亿的短期借款,还有9个亿的长期借款,虽然这点负债不算什么,但也能说明行业够冷的。

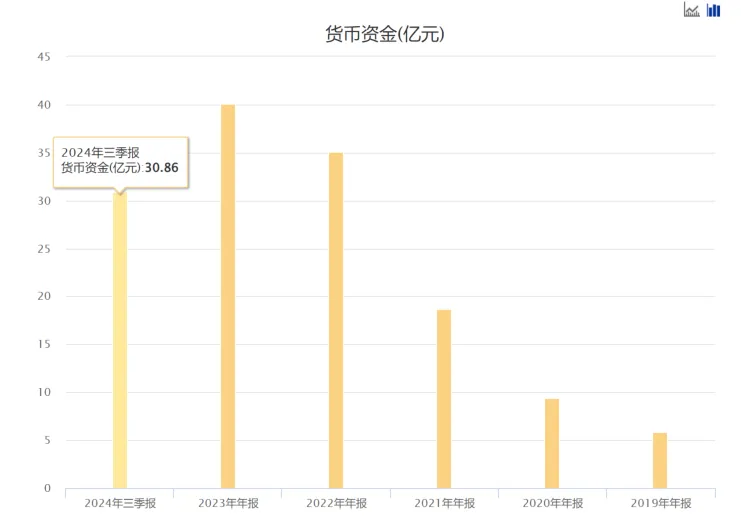

目前晶盛机电还是不缺钱的,货币资金并不少。

三季报账上还有近31亿的货币资金,没有资金压力。

我一直很关注晶盛机电的减值计提风险,发现到目前为止,居然还很正常。

三季报的信用减值损失0.66亿,资产减值损失1.28亿,这个真不多。

看样子到目前为止,与大客户还是都保持比较好的关系,不到万不得已,先互相包容一下也正常。

我估计从第四季度开始,设备企业的工作重心就会转移到催验收和催债上面了。

不要觉得晶盛机电只有40亿的应收款,好像也不是很多,别忘了还有刚说的125.5亿的存货。

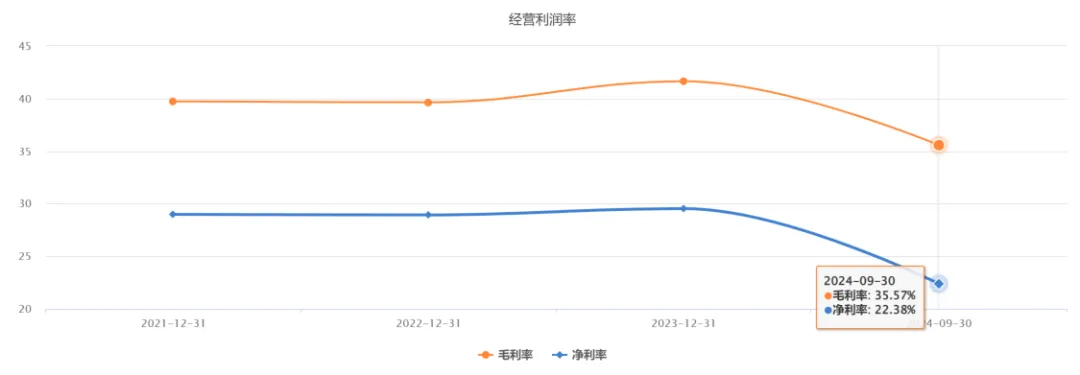

如此低迷的现状,盈利能力降低也是必然的。

三季报的毛利率只有35.57%,净利率只有22.38%,相比去年都下跌了不少。

晶盛机电利润空间最大的是他的材料业务,而且也是公司的第二增长曲线。

虽然美晶新材撤回了分拆上市申请,但是公司一直寄予厚望,所以我猜测很大一个原因是公司担心在这个时候被光伏拖累,享受不到高估值。

从这几年公司在材料业务上的突入来看,应该是想补上后面将面临的设备订单空档期带来的损失。

光伏在行业洗牌完成之前,不会再大规模扩产,顶多把目前的扩产计划完成,所以晶盛机电肯定会有一个冬季需要过。

而且晶盛机电也越来越重视半导体设备了,公司的口号是:“打造半导体材料装备领先企业”。

芯片和光伏的原材料都是硅片,所以单晶炉等设备是两者都要用的,只是要求不一样。

不过并不知道晶盛机电半导体设备的销量情况,应该占比是不高的,主要还是光伏设备。

从另外一个角度来说,也意味着还有进步空间,很可能公司的战略规划,就是用半导体设备+材料来度过接下来的寒冬。

$晶盛机电(SZ300316)$

本文作者可以追加内容哦 !