$天汽模(SZ002510)$ $东方集团(SH600811)$ $胜利精密(SZ002426)$

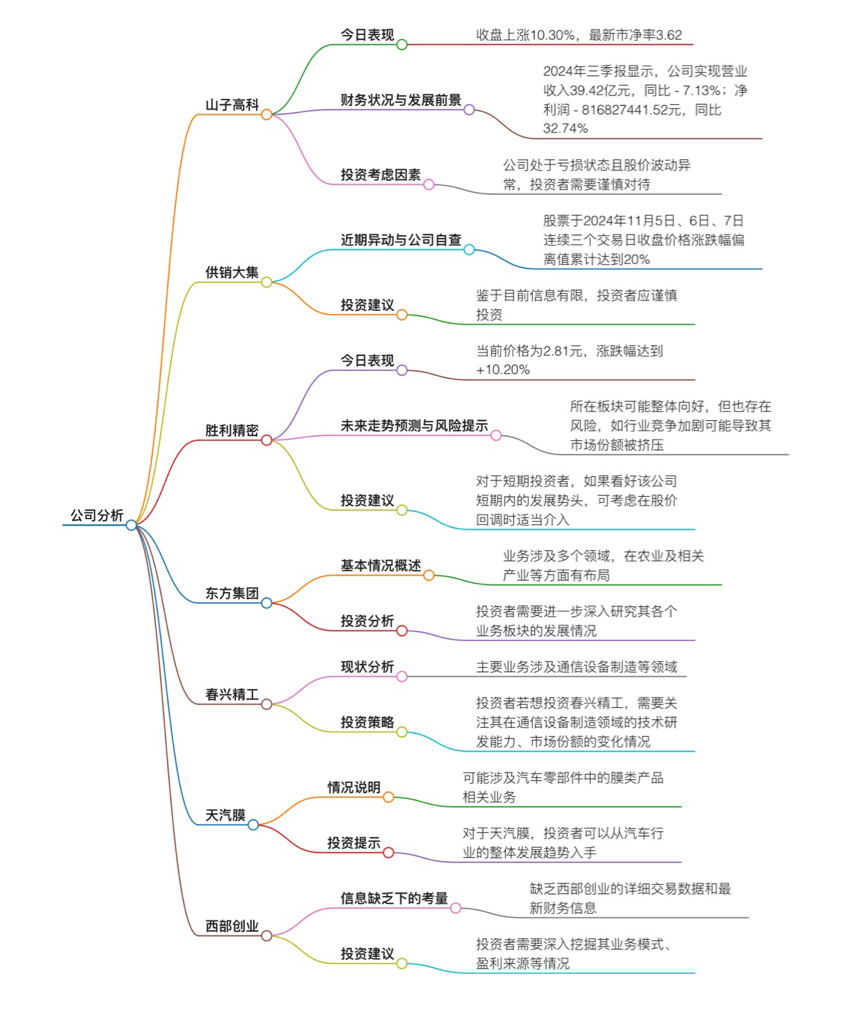

1. 山子高科:

• 优势方面:

• 技术走势强劲:从技术角度看,股票处于强势上涨过程,有加速上涨趋势。过去10个交易日走势明显跑赢大盘和行业平均水平。近期股价表现活跃,受到市场资金关注,多头行情特征明显。

• 主力持仓情况较好:已有8家主力机构披露2024 - 06 - 30报告期持股数据,持仓量总计32.15亿股,占流通A股49.28%,主力机构的参与度较高,一定程度上反映了对公司的信心。

• 公司运营状况尚可:公司的盈利能力接近行业平均,成长能力较强,高于行业平均水平,具有一定的发展潜力,后续值得关注。

• 风险方面:目前尚未获得多数机构的显著认同,未来发展的不确定性仍然存在。

2. 供销大集:

• 优势方面:

• 业务转型带来新机遇:作为商品流通服务企业,公司定位为城乡流通基础设施建设运营商,不断进行业务调整。如拓展生鲜社区小店、引进新产品、对存量实体门店进行业务调整、对持有型物业进行发展方向调整等,在传统业务转型方面取得一定成效。

• 线上业务增长迅速:公司旗下电商平台发展良好,2024年上半年线上销售业务实现GMV(平台交易总额)6897万元,同比增长211%,具有较大的发展潜力。

• 股东结构变化带来新动力:经历了实控人变更、董监高换届等事件,新的股东和管理层可能为公司带来新的发展思路和资源。

• 风险方面:公司股东所持股份存在被司法冻结风险,企业经营和市场竞争风险也不容忽视。此外,公司盈利能力一般,低于行业平均水平,需要进一步提升。

3. 胜利精密:

• 优势方面:

• 技术优势与业务拓展:在车载中控屏业务的技术开发和业务扩展上具有较强竞争优势,未来围绕全球知名汽车品牌厂商及其核心供应商,积极开拓车载中控屏结构件等产品的市场,业务发展前景较好。

• 资金关注度较高:近期股票处于多头行情中,有加速上涨趋势,资金流入较多,远高于行业平均水平,受到市场关注。

• 成长能力较强:公司的成长能力高于行业平均水平,在行业中具有一定的竞争优势,未来发展潜力较大。

• 风险方面:公司的盈利能力一般,低于行业平均,需要进一步提高盈利能力,以应对市场竞争。

4. 东方集团:

• 优势方面:

• 产业多元化:作为大型投资控股型企业集团,旗下业务涵盖现代农业及健康食品、石油天然气及新能源、信息安全、金融资源、物产、港口、交通、新型城镇化开发七大产业,多元化的产业布局使其抗风险能力较强,拥有多种盈利渠道。

• 品牌影响力较大:作为黑龙江省首家上市的民营企业,公司具有较高的品牌知名度和影响力,在市场上具有一定的竞争优势。

• 财务状况有所改善:2024年上半年营业收入虽大幅下降,但归属于上市公司股东的净利润扭亏为盈,呈现出一定的好转迹象。

• 风险方面:公司面临着一定的债务压力和经营风险,如欠款风波、银行催债等事件,可能对公司的发展产生一定的影响。

5. 春兴精工:

• 优势方面:

• 技术实力与创新能力:凭借近二十年的金属结构件设计与制造经验,在模具设计与制造技术、压铸设备应用技术等关键技术领域拥有众多专利和独创工艺,在通讯系统设备、汽车、消费电子等领域具有强大的实力。

• 业务拓展能力强:成功将业务拓展至机器人、自动化设备、安防、照明、航空、军工、太阳能等多个新兴领域,展现出强大的跨领域发展能力和市场洞察力。

• 风险方面:公司最近三年面临盈利能力下滑、营业收入减少以及资金周转速度略有下降的挑战,未来需要进一步提升盈利能力和优化资金使用效率。

6. 天汽模:

• 优势方面:

• 资金关注度较高:近期资金流入较多,远高于行业平均水平,受到市场关注。

• 运营状况良好:公司的运营状况良好,盈利能力和成长能力均高于行业平均水平,具有一定的投资价值。

• 风险方面:汽车零部件行业竞争激烈,公司需要不断提高技术水平和产品质量,以保持市场竞争力。此外,行业的周期性波动也可能对公司的业绩产生影响。

7. 西部创业:

• 优势方面:

• 机构关注度较高:已有51家主力机构披露2024 - 06 - 30报告期持股数据,持仓量总计8.59亿股,占流通A股58.89%,机构关注度较高。

• 运营状况尚可:公司运营状况尚可,成长能力较强,高于行业平均水平,具有一定的发展潜力。

• 估值相对合理:根据机构的估值分析,公司的估值处于相对合理的区间,具有一定的投资价值。

• 风险方面:公司资金方面呈流出状态,投资者需要谨慎投资。此外,行业的竞争和市场的不确定性也可能对公司的发展产生影响。

#收盘点评# #复盘记录# #股市怎么看# #实盘记录# #周末杂谈#

本文作者可以追加内容哦 !