分众从2015年到2023年,平均收现率106%,期间只有2018年收现率跌至92%,2019年就业绩大跌。

今年上半年和第三季度,收现率又一次降至92%,是不是可能预示着后期业绩不佳?

所谓“收现率”,也就是“销售商品、提供劳务收到的现金”与“营业收入”的比值,前者是收到了真金白银,后者只是仅存于利润表上的数字。

而分众单个周期的“收现率”出现上下波动,其实是正常现象,这与分众的“营收确认和结算模式”有关。

本文就来学习一下分众这方面的经营知识,嗯,是学习!

1、关于营收确认

简单来说,按照与客户广告合同协议的约定,当广告播放完成时,分众就可以对广告播放完成的情况进行核算,并据此确认营收了。

通常会在广告合同签订后,分众会初步确认一部分收入,然后每当广告按照规定的时间和频率播放完毕后,会确认剩余收入。

但在实际业务中,分众确认营收这件事,还是挺复杂的。

这是因为,分众与客户签订的广告合同类型是很多样的。在一份广告合同中,会约定好投放媒介类型、投放数量、投放区域、点位及点位数、投放期间、广告长度及循环次数等条款。

而具体合同的条款不同,收入确认的周期、时间等,也就不尽相同,比如:

周期性确认:对于长期的广告合同,收入和费用的确认是按照月度进行的。每个月结束后,公司会对当月播放的广告进行评估,并根据评估结果调整和确认相应的收入和支出。

一次性确认:在一些特殊的营销活动期间,如奥运会、世界杯等大型体育赛事,或者在特定的购物节期间,广告播放量会增加,这些额外的播放也会被单独确认为收入。

跨季度确认:对于一些跨越两个或三个季度的合同,例如,一些广告可能在第一季度签订合同并在第四季度才完全播放完,这种情况下,收入将在最后一个季度全部确认。

总之,分众的营业收入确认时间是灵活而复杂的,取决于广告的具体播放情况和合同约定,这里就不多说了。

但确认营收的时候,仅仅是根据“权责发生制”,在「利润表」上记录了一笔营收,而「现金流量表」上并没有新的现金入账,因为分众还没有收到客户的广告回款,这又与分众的结算模式有关。

2、关于广告款的结算

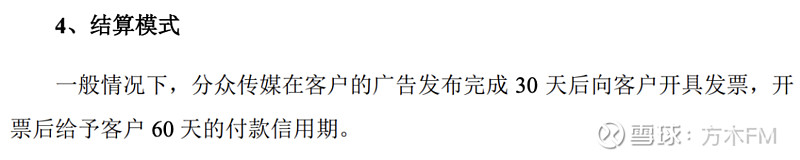

分众对大部分客户的结算模式是这样的:

在客户广告发布完成30天后向客户开具发票,开票后给予客户60天的付款信用期。

这条信息,最早是在「分众借壳上市说明书」里披露的(见下图):

文件全称:《七喜控股股份有限公司重大资产置换并发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》

链接地址:网页链接

这样的收入确认和结算模式,就使得:

分众的“销售收现“和“营收”,刚好存在一个季度、大约90天的滞后!

3、由此,反映到财报数据上,也呈现出两个特点:

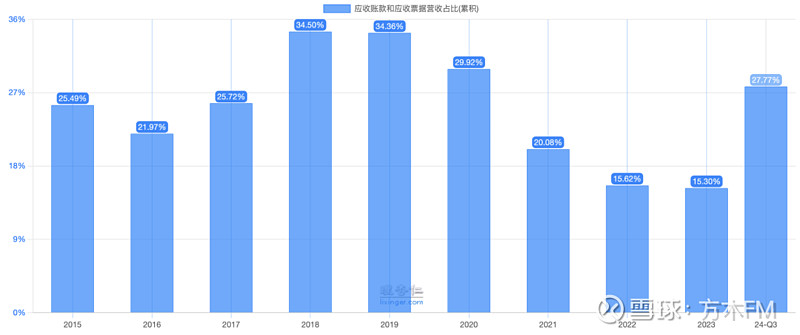

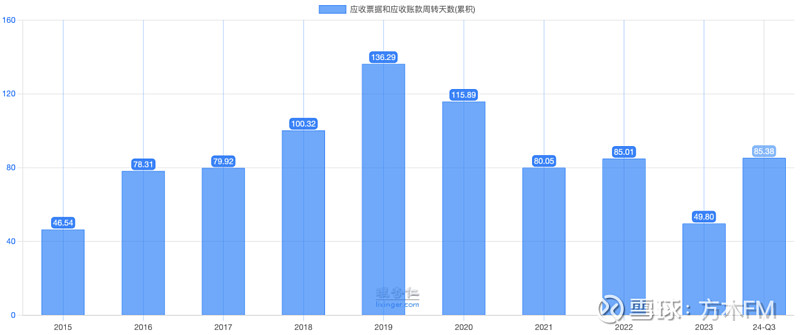

一是,应收账款和应收票据的营收占比,理论上约为25%,周转天数约为90天。

因为,还有90天的现金没有收回来,所以:

90 ÷ 360 = 25%

不过,实际业务中,每年的应收占比,则是在25%上下波动(见下图):

同样的,每年的周转天数也是在90天上下波动(见下图):

这是正常现象,根据经济环境、竞争变化、客户经营情况等因素,分众也会适当调整对客户的账期。

2017年至2019年,应收占比以及周转天数持续上升,部分原因就是来自竞争对手的步步紧逼。

而自2020年开始,一直到2023年,则显著下降。

但2024年,由于在当前的经济大环境下,客户普遍很难,所以账期再度放宽,应收占比及周转天数显著拉升。

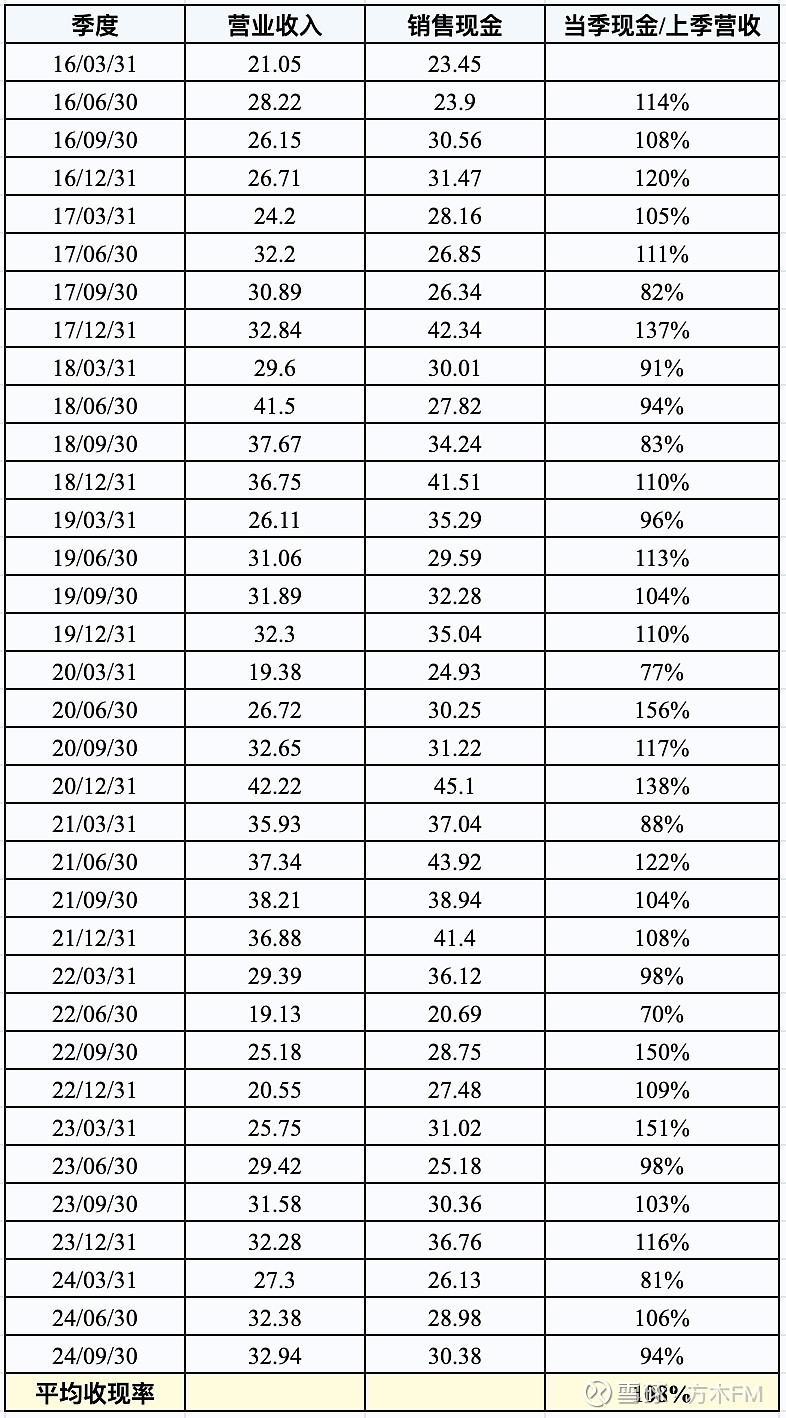

二是,分众“当季度收到的现金”/“上一季度的营收”的比值,理论上大约为106%。

这个很好理解,当季度“销售收到的现金”,实际上来自于上个季度广告播放完成后所确认的营收,而广告行业的增值税率为6%,因此理论上来讲,二者比值为106%。

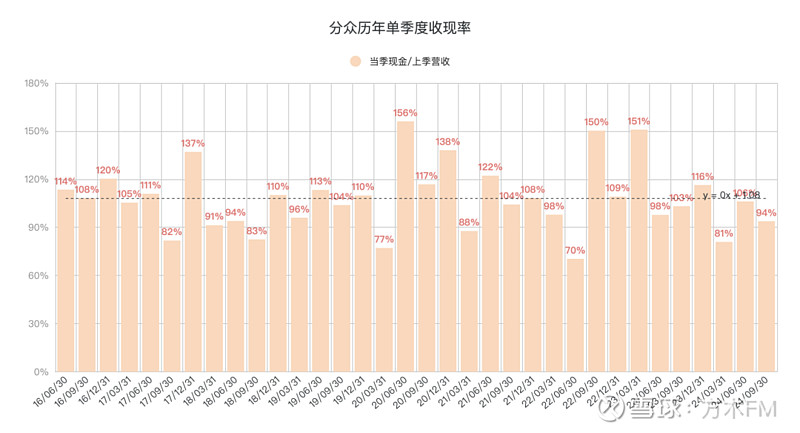

方木统计了一下分众历年各个季度的「收现率」,即“当季度收到的现金/上一季度的营收”的比值(见下图):

可以看到,在实际业务中,分众的季度「收现率」波动很大,下图更为直观:

长期看,各个季度「收现率」的平均值为108%,波动情况可以用数学上的方差来衡量,约为4.3%。

波动原因嘛,与上面说的应收款的情况是一样的。

而如果把时间尺度拉长,比如“半年”这个时间尺度,「收现率」的波动就会平滑很多。

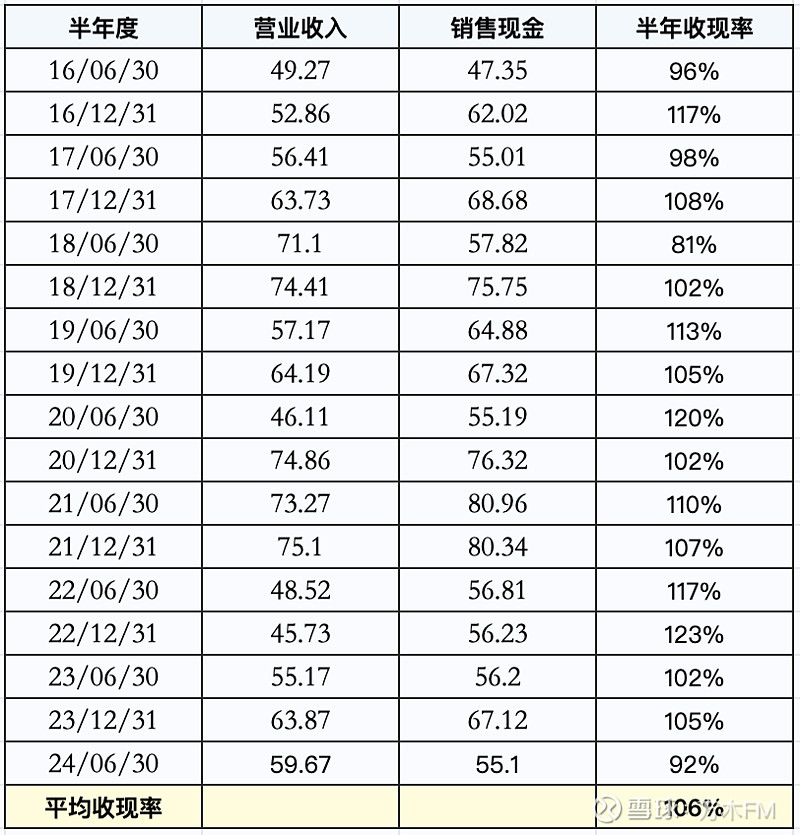

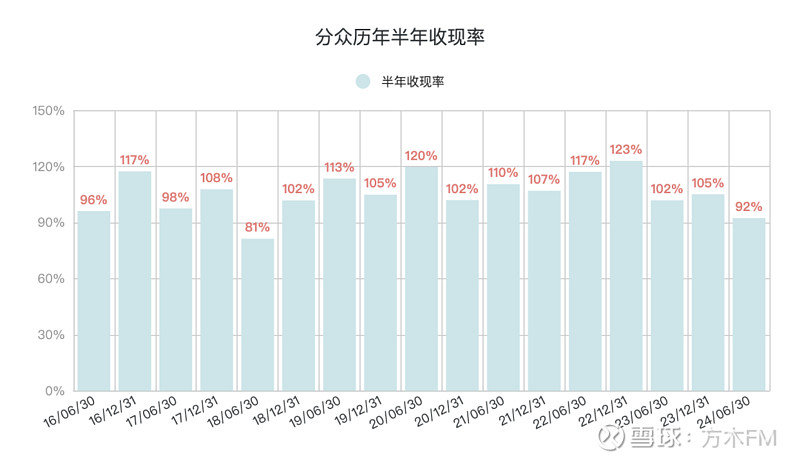

看一下分众历来各个「半年」的收现率(见下图):

长期看,「半年」收现率的平均值降为106%,与理论值相当,方差则大幅降至1.1%,也就说,波动明显下降(见下图):

2024年上半年的收现率降至92%,但并不是最低的,2018年上半年曾降至81%。

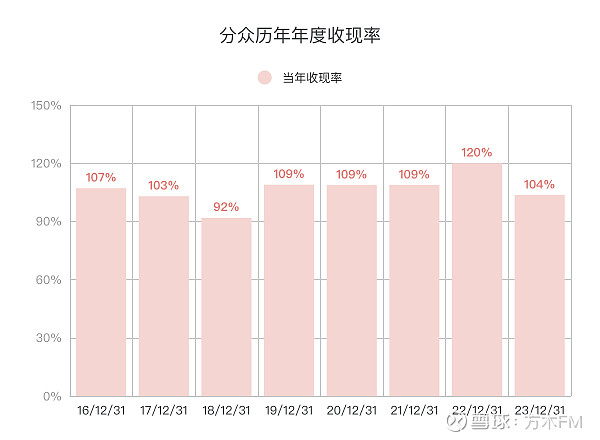

继续放大时间尺度,看看分众历年的「年度」收现率(见下图):

长期看,「年度」收现率平均值同样为理论值的106%,而且方差为0.6%,波动进一步下降(见下图):

所以,分众单个周期「收现率」的波动,只是源于分众的结算模式,往往前面几个周期下降之后,后面几个周期会大幅提升,很好理解,之前的钱收回来了。整体来看,朝三暮四而已,问题不大。

至于,对后续业绩的预示,我认为,二者没有内在的逻辑关系。

好了,本文就写到这里,感谢朋友们的耐心阅读。

作者:方木FM本文作者可以追加内容哦 !