大晚上突然突发奇想想到一个问题,本来我们画风是一半认为城投不作为一半认为贾家乱作为。然后25号发了公告之后统一都认为贾家乱作为。这种让我们画风突变、双方突然尖锐的公告,不禁让我反复琢磨公告之意,结果收获颇丰最终猜想实为:

突击保壳已经拉开序幕

何解?可能是一种新型保壳方式的辅助手段?

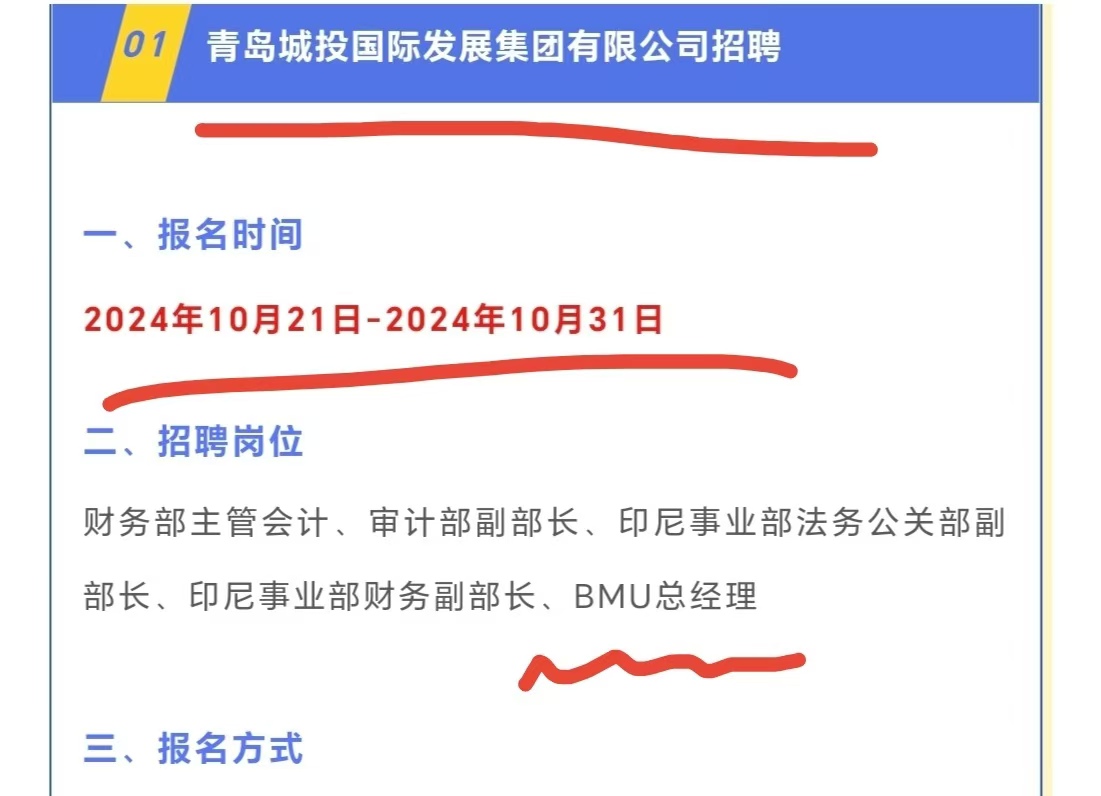

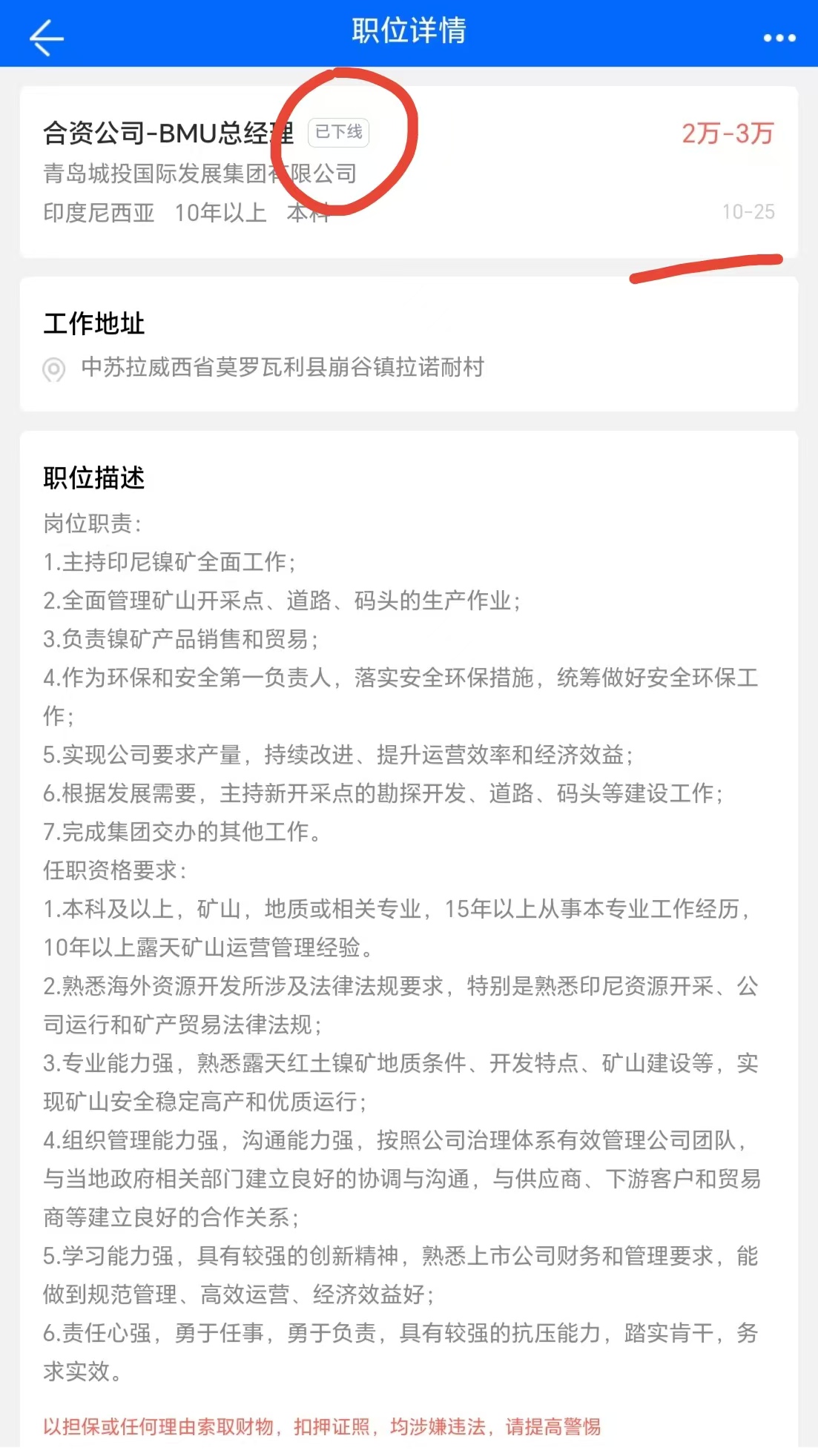

上面两张图是公众号和某招聘平台的,都是最近十月发的,目前已经截至了。招聘对象为BMU总经理,是的,就是那个所谓失控的BMU公司的总经理。众所周知,一般而言股东通过选举产生治理层的董事会对公司经济政策、投资方案进行设计,最终交由管理层的总经理执行,所以执行层面的管理层才是实际上对生产经营投资决策产生决定性的一方,也就是对“控制”最终落实的一方,而总经理一般通过董事会选举产生,而大多数总经理就来自董事会。但是一家失控的企业总经理的招聘已经出现在了表示他已经失控的企业中,大伙细品。

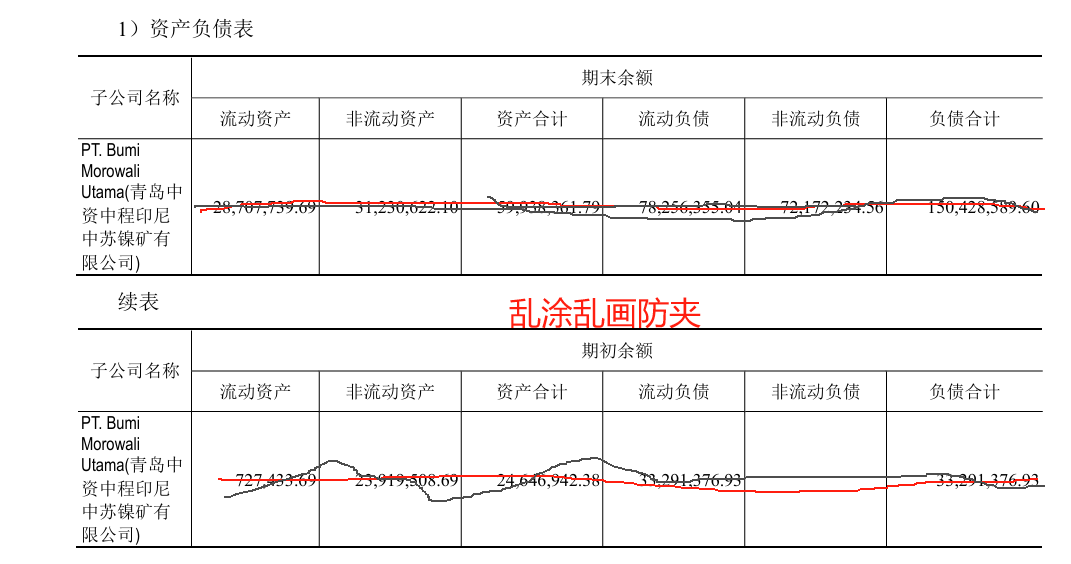

上面两张出自去年审计报告,其中图三是BMU的个别财务报表,净资产是负的,一亿多。如果是控制的企业就会采用成本法然后合并报表影响各种列报,负数会再调整后体现在母公司净资产上。如果不控制就是采用权益法,权益法体现在长期股权投资上,并且不会负数,最少为零,零下面的采用备查的方式表外记载。这么一番操作,这笔负数的净资产一下剥离出了资产负债表,而且当年还控制期间的营收还可以算在所属期间上。

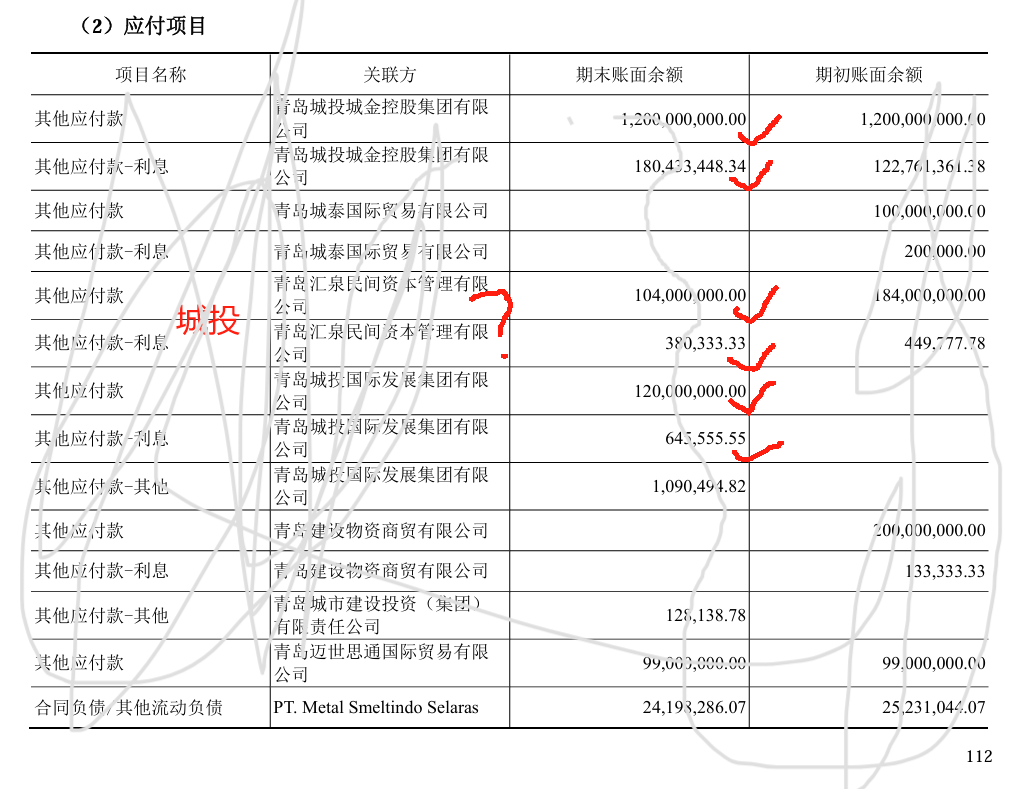

图四是来自果资的借款等,大概十五亿,今年可能有增加,这部分是可以罢免的,罢免会进资本公积影响净资产转正,这部分和现在的净资产比较接近。我猜测是为了稳妥,不管是有意为之,还是顺水推舟,原本就是负净资产的子公司采用剔除出表的方式可以减少负净资产的情况、也有利于有关二股东相关的内控不健全的解释,因为二股东好像是他的前任管理者。通过这种方式未来保壳成功后,又可以通过重新选举的方式表示已经重新取得控制权,然后并表。执行简单且流程合规。

好了,这就是我的突发奇想,不做买卖参考,盈亏自负。

$*ST中程(SZ300208)$

本文作者可以追加内容哦 !