康冠科技发布2024年三季报。

康冠科技发布2024年三季报。公司2024年前三季度实现营收114亿元,同

比增长33.1%,实现归母净利润5.6亿元,同比下降35.5%,实现扣非归母

净利润4.4亿元,同比下滑46.8%;其中单Q3实现营收47.9亿元,同比增

长33.5%,实现归母净利润1.5亿元,同比下滑53.4%,实现扣非归母净利

润1.3亿元,同比下滑56.8%。

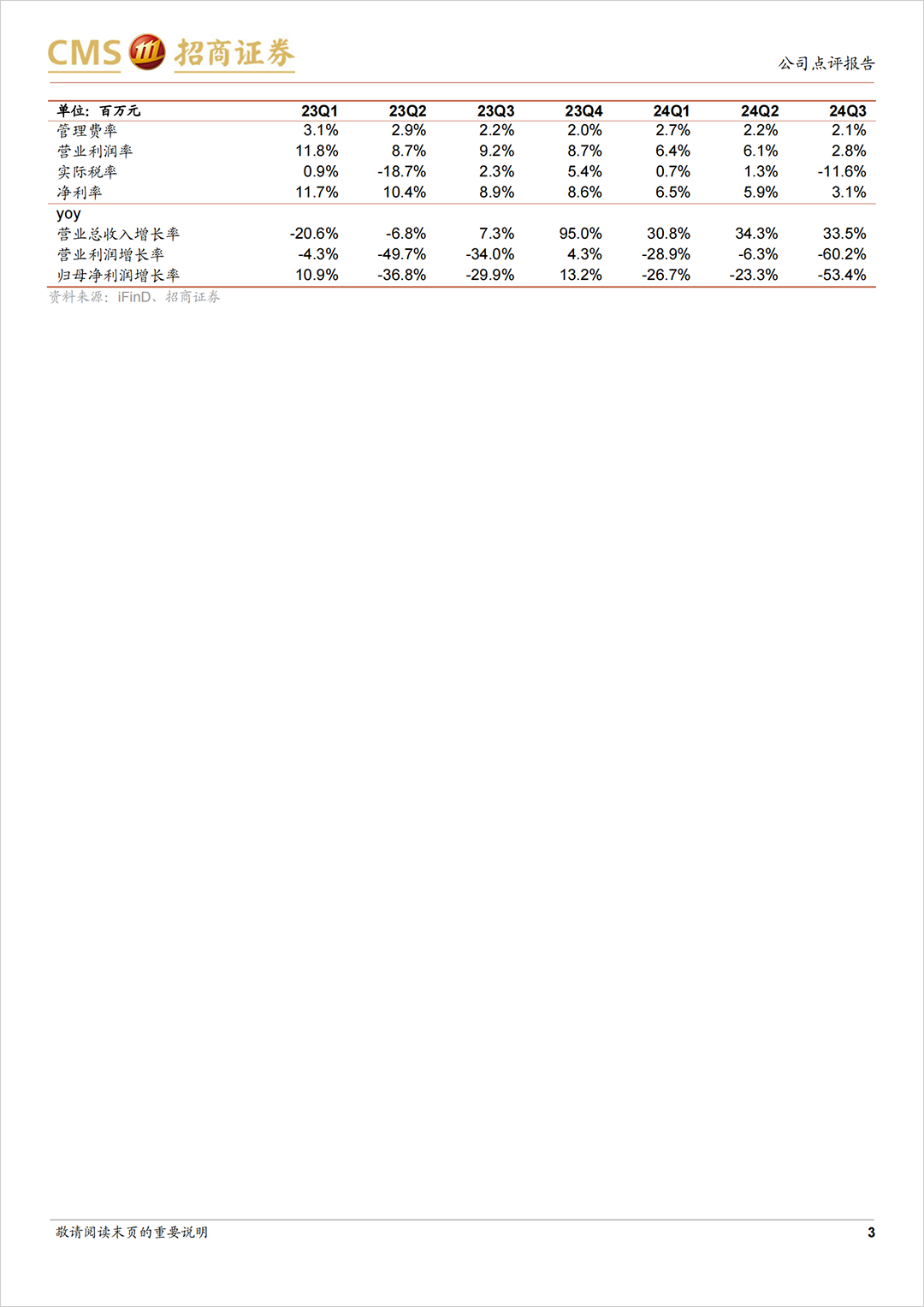

电视ODM出货延续高增,KTC电竞屏线上渠道登顶。公司Q3收入同比增长

33.5%,电视代工业务出货量延续高增,创新业务表现亮眼。1)智能电视业务,根据洛图科技统计,公司Q3电视ODM出货约300万台,同比增长超

25%,增幅虽环比H1收窄,但仍维持较高景气度。;2)创新类显示产品,

三季度公司创新类显示产品延续快速发展态势,公司2021年7月首次推出

KTC自有品牌电竞屏,凭借出色产品力和优秀质价比快速打开国内市场,8

月销量成功登顶国内线上渠道(洛图科技渠道监测数据)。同时,受《黑神话:悟空》等现象级游戏的推动,国内电竞屏市场渗透率快速提升,洛图科技统计三季度电竞屏线上市场销量市占率已提升至63%,9月以来多地陆续将显示器纳入以旧换新政策补贴名单也有望进一步助推电竞屏等中高端产品份额进一步向上,我们认为公司电竞屏业务有望充分受益。

成本压力致毛利率下滑,期间费用管控显现成效。毛利率方面,公司Q3毛利率同比下滑3.9pct至12.2%,我们推测主要受电视ODM业务收入占比提升、面板涨价传导滞后、电视ODM北美大客户收入占比提升影响。费用端,公司Q3期间费用率同比提升0.9pct至9.8%,其中销售/管理/研发/财务费用率分别同比变动+0.8pct/-0.1pct/-0.5pct/+0.7pct,我们推测销售费用率提升主要受自有品牌业务投入增加所致,财务费用率提升主要受汇兑损失同比增加。此外,公司Q3其他收益同比减少2589万元,约负向影响经营利润率0.9pct,综合下来公司Q3净利率同比下滑5.8pct至3.1%。现金流方面,公司Q3经营性现金流为5.1亿元,同环比均有明显改善,收现比及净现比均在1倍以上。

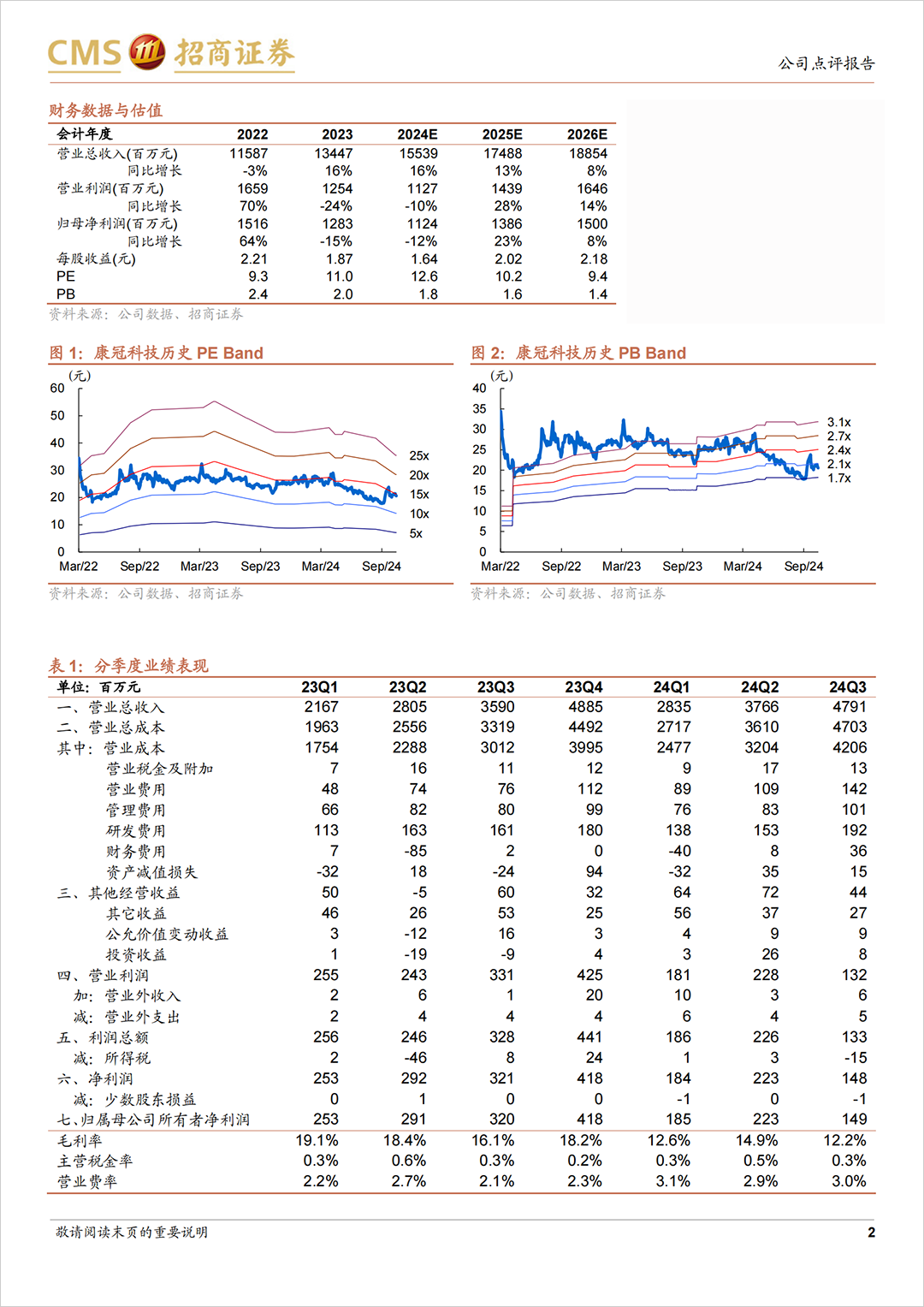

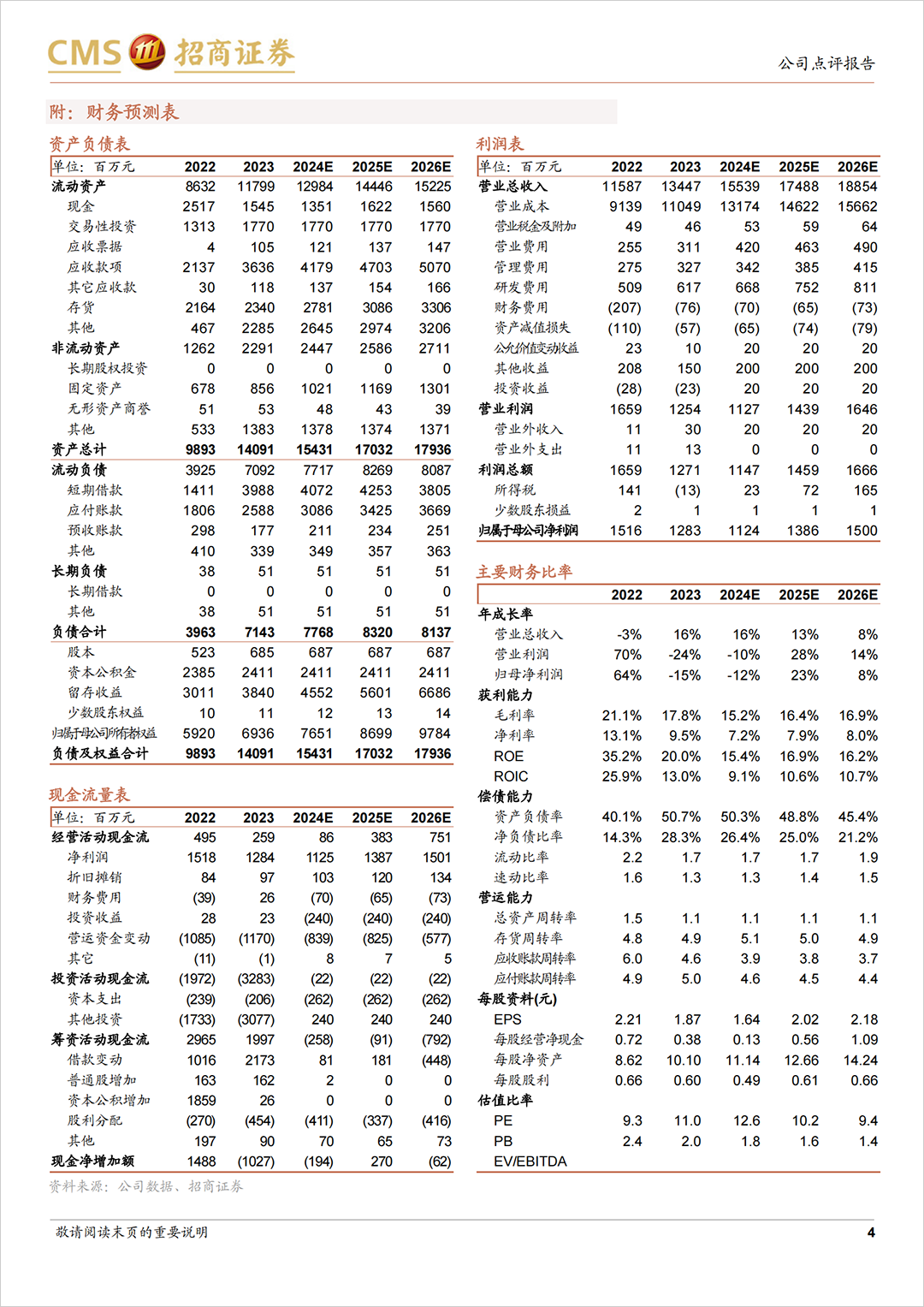

盈利预测及投资评级。我们预计公司2024-2026年归母净利润分别为11.2亿元、13.9亿元、15.0亿元,同比分别变动-12%、+23%、+8%,对应PE分别为12.6倍、10.2倍及9.4倍,维持“增持”投资评级

风险提示:面板价格大幅上涨、市场竞争加剧、海运运费上涨、创新显示及品牌业务发展不及预期