核心观点

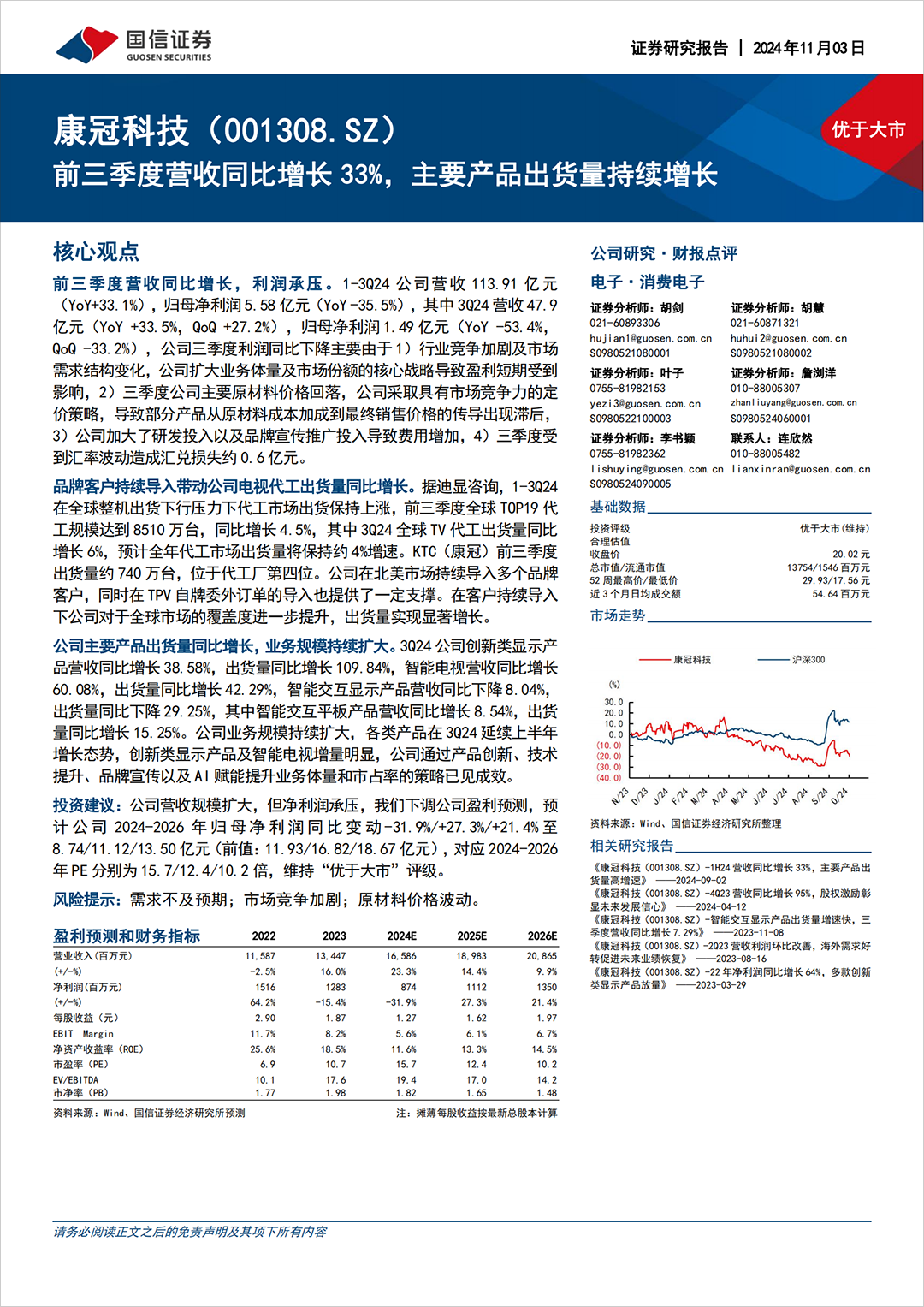

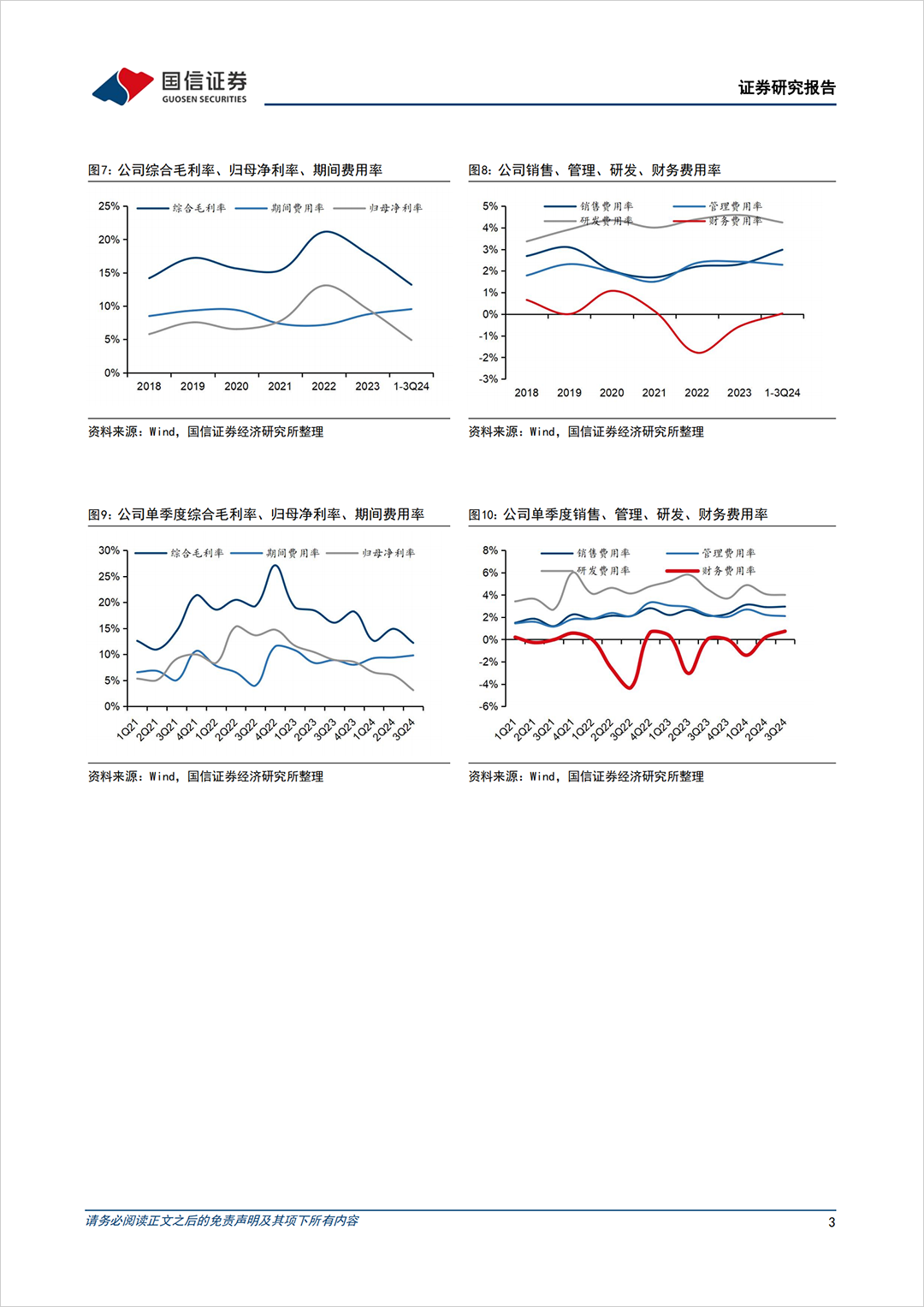

前三季度营收同比增长,利润承压。1-3Q24公司营收113.91亿元(YoY+33.1%),归母净利润5.58亿元(YoY-35.5%),其中3Q24营收47.9亿元(YoY+33.5%,QoQ+27.2%),归母净利润1.49亿元(YoY-53.4%,QoQ-33.2%),公司三季度利润同比下降主要由于1)行业竞争加剧及市场需求结构变化,公司扩大业务体量及市场份额的核心战略导致盈利短期受到影响,2)三季度公司主要原材料价格回落,公司采取具有市场竞争力的定价策略,导致部分产品从原材料成本加成到最终销售价格的传导出现滞后,3)公司加大了研发投入以及品牌宣传推广投入导致费用增加,4)三季度受到汇率波动造成汇兑损失约0.6亿元。

品牌客户持续导入带动公司电视代工出货量同比增长。据迪显咨询,1-3Q24在全球整机出货下行压力下代工市场出货保持上涨,前三季度全球TOP19代工规模达到8510万台,同比增长4.5%,其中3Q24全球TV代工出货量同比增长6%,预计全年代工市场出货量将保持约4%增速。KTC(康冠)前三季度出货量约740万台,位于代工厂第四位。公司在北美市场持续导入多个品牌客户,同时在TPV自牌委外订单的导入也提供了一定支撑。在客户持续导入下公司对于全球市场的覆盖度进一步提升,出货量实现显著增长。

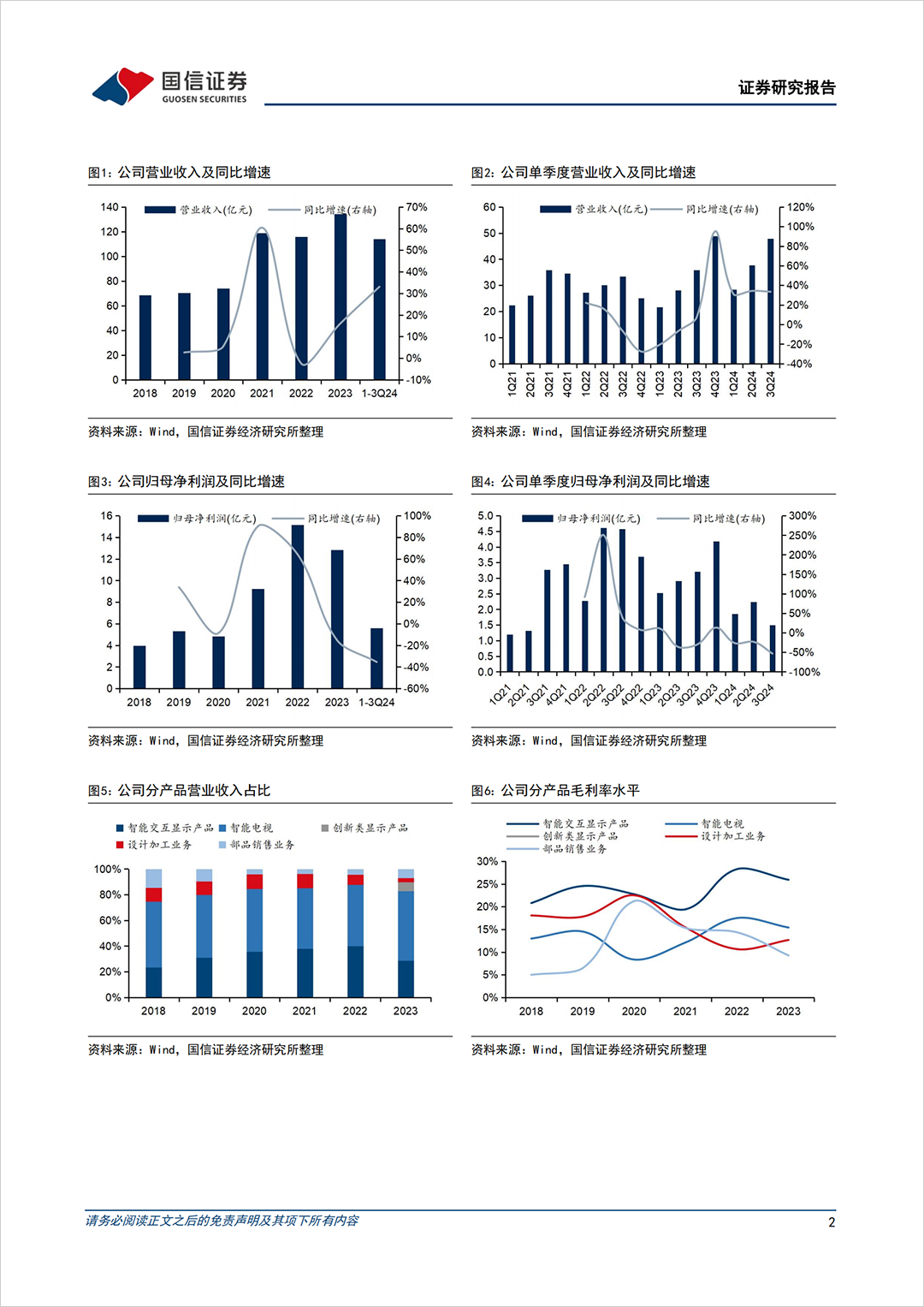

公司主要产品出货量同比增长,业务规模持续扩大。3Q24公司创新类显示产品营收同比增长38.58%,出货量同比增长109.84%,智能电视营收同比增长60.08%,出货量同比增长42.29%,智能交互显示产品营收同比下降8.04%,出货量同比下降29.25%,其中智能交互平板产品营收同比增长8.54%,出货量同比增长15.25%。公司业务规模持续扩大,各类产品在3Q24延续上半年增长态势,创新类显示产品及智能电视增量明显,公司通过产品创新、技术提升、品牌宣传以及AI赋能提升业务体量和市占率的策略已见成效。

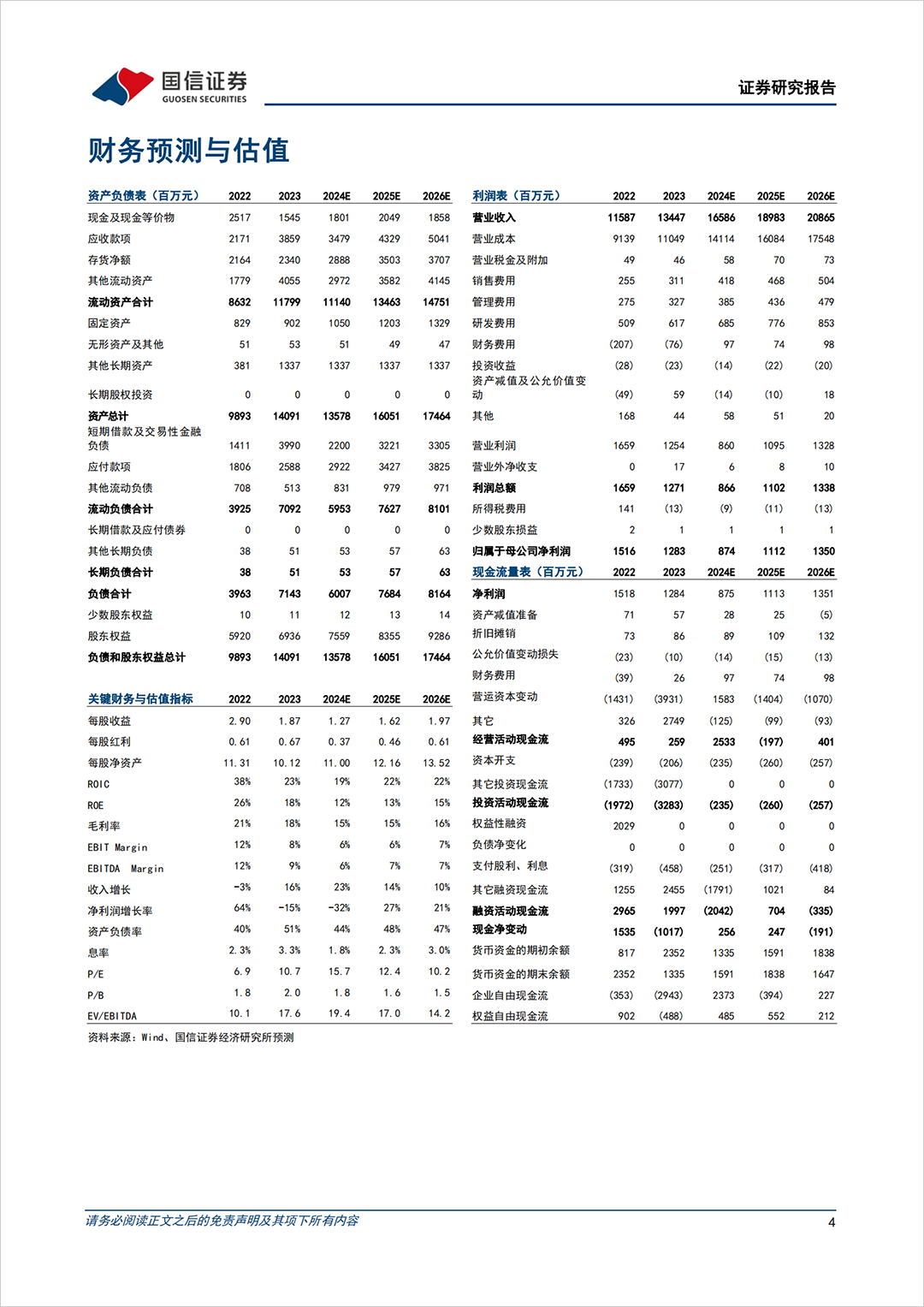

投资建议:公司营收规模扩大,但净利润承压,我们下调公司盈利预测,预计公司2024-2026年归母净利润同比变动-31.9%/+27.3%/+21.4%至8.74/11.12/13.50亿元(前值:11.93/16.82/18.67亿元),对应2024-2026年PE分别为15.7/12.4/10.2倍,维持“优于大市”评级。

风险提示:需求不及预期;市场竞争加剧;原材料价格波动。