AI芯片组包括中央处理器(CPU),图形处理器(GPU),神经网络处理器(NNP),专用集成电路(ASIC),现场可编程门阵列(FPGA),精简指令集计算机(RISC)处理器,加速器等。在人工智能芯片领域,国外芯片巨头占据了绝大部分市场份额,不论是在人才聚集还是公司合并等方面,都具有领先优势,而国内人工智能公司则也呈现百家争鸣的局面。市场研究顾问公司Compass Intelligence在2018年对全球100多家AI芯片企业进行评分排名,评分标准包括营收体量、人才资源、产品实力、创新水平、品牌实力、商业前景、市场份额等等,其中全球业内比较知名的AI领域芯片厂商有英伟达、英特尔、AMD、高通、恩智浦、博通等,其中中国企业入榜的也有以下七家:华为、联发科、Imagination(国新控股于2017年收购)、瑞芯微、芯原、寒武纪、地平线。6年过去了,全球AI芯片行业的竞争格局基本上没有大变化,英伟达、英特尔、高通等头部企业依然占据各细分领域绝大部分市场份额,而国内也出现了寒武纪、地平线、平头哥、燧原科技、深銮科技、摩尔线程等新兴创业公司。本篇备忘录继续把头部的芯片厂商简单了解一下。

华为

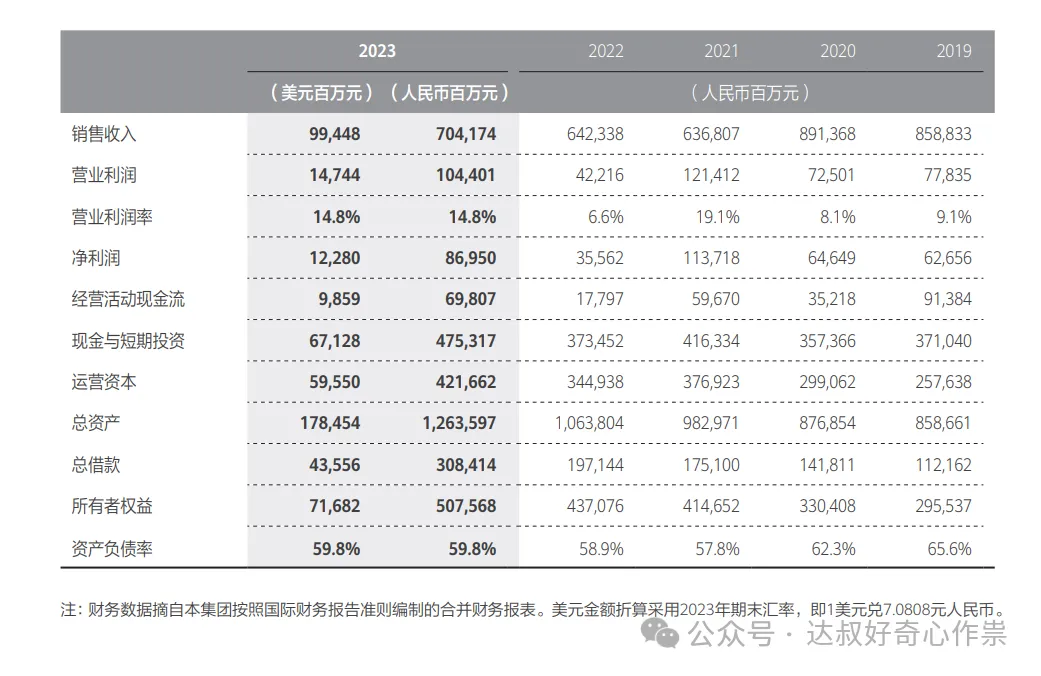

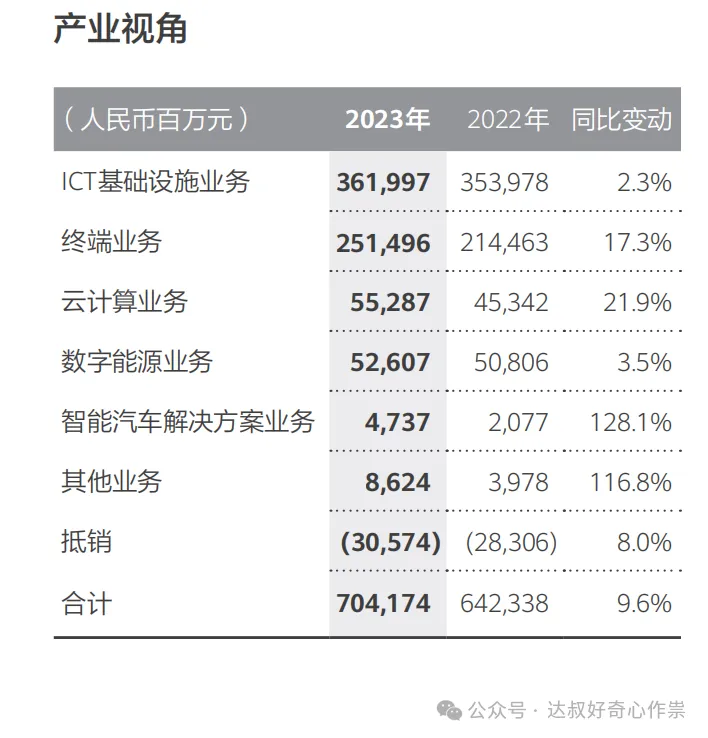

近日,华为公布了2024年三季度合并及母公司财务报表,数据显示,前三季度华为营业收入为5859亿元人民币,同比增长29.55%;归属于母公司所有者的净利润为628.7亿元,同比下降13.75%。自2019年受打压制裁影响以来,华为整体业绩还未恢复到历史高位水平,内部业务板块也发生了重大调整,2020年之前,消费者业务收入(现在整合成终端业务,2023年分部收入占比36%不到)占比超过50%,随着芯片供应问题缓解及性能提升,华为手机2023年在国内市场的出货量率先反弹,终端业务有较大复苏,并且云计算、智能汽车等业务贡献超额增长。

尽管华为营收和利润规模体量很大,但盈利波动也挺大,随着消费者业务规模的萎缩,公司经营现金流净额要比归母净利润少得多。公司资产负债率接近60%(高于小米的49%),其中金融负债占比41%。截至2023年底,华为终端云服务全球月活用户超过5.8亿(比同期小米MIUI月活6.41亿还低),华为账号全球月活用户达到4.36亿,华为应用市场全球月活用户超过5.8亿。华为终端业务体量相当于2023年小米集团整体营收的规模,净利率下限为传音控股的9%,净利率上限为苹果的24%,则华为终端业务净利润为226亿—603亿,取中间值为415亿。对应20倍—35倍PE,则估值可以去到8300亿—14525亿。另外,云计算、数字能源、智能汽车等业务合并成类似于Paas、SaaS等业态来进行估值,对应7倍PS,则估值可以去到8490亿。ICT业务可以参照国内通讯行业估值平均水平和中位数水平为30倍——40倍PE,净利润为公司近5年整体净利润率水平10%*3620亿=362亿,则估值可以去到10860亿——14480亿。所以如果华为能整体A股上市的话,市值可以去到人民币2.77万亿——3.75万亿元。

博通

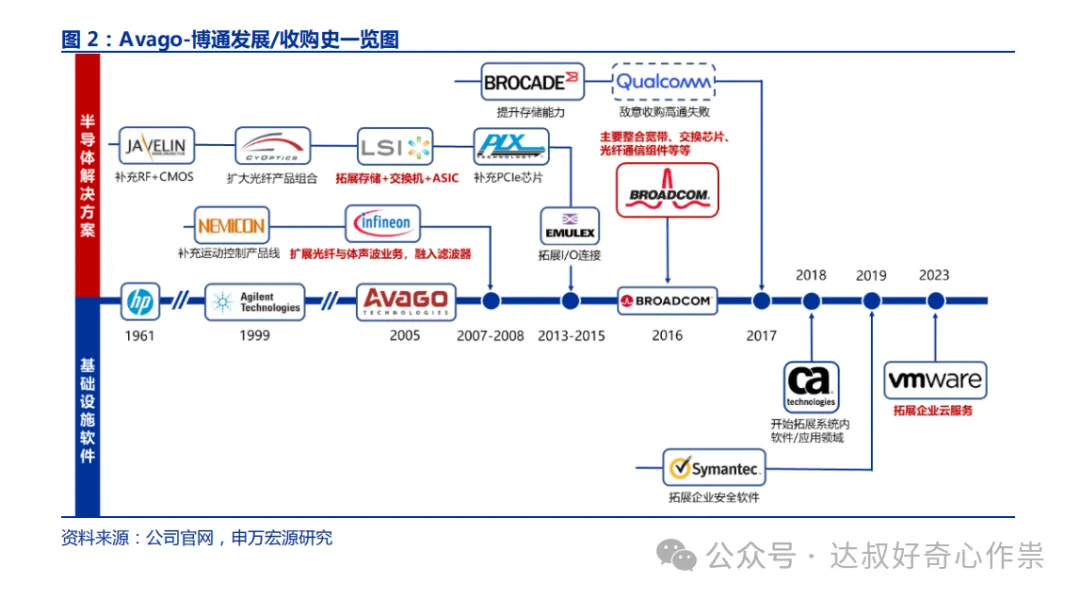

华为最核心的ICT基础设施业务,跟博通在通信设备、网络设备、芯片等领域都有业务重叠及合作竞争关系(2022年博通全球以太网交换机芯片市场份额占比71%),尽管2023年博通营收只有358亿美元,要比华为的994亿小得多,但归母净利润141亿跟华为的123亿相当。两个公司的发家史则更不一样,华为是由任正非于1987年创办,一开始业务是代理销售小型程控交换机等通讯设备。而博通的创立要比华为晚个4年,由UCLA一对电子工程专业的师生创立,老师塞缪尔专注于技术创新,学生尼古拉斯担任公司的首席执行官(CEO),负责公司的整体运营和市场战略。博通成立之初,主要专注于网络设备的芯片组开发。90年代初期,个人电脑开始普及,互联网也开始萌芽,当时电脑如果想要联网就需要通过电话线拨号上网,博通开发出了DOCSIS调制解调器芯片,使用这个芯片可以给有线电视系统提供比拨号上网快很多倍的互联网服务。凭借其调制解调器芯片的热销,博通赚到第一桶金,1997年,博通的销售额高达3700万美元,并且于1998年美股上市(95年华为销售额达15亿元人民币,98年任正非意识到华为跟国际巨头公司的差距,聘请IBM顾问升级企业内部管理和战略转型)。

博通上市后研发芯片技术的同时,也开启资本并购之路,并购的公司包括无线和有线通信、多媒体芯片及存储领域,到2015年,博通已经成为了网络半导体领域的一哥,市占率高达40%,是名副其实的行业巨头。而老博通的故事就在2016年结束了,新博通则从2015年5月28日开始,安华高宣布以370亿美元并购高通,创造了当时并购史的新纪录。安华高的历史比博通还要悠久,源自惠普公司在1961年成立的半导体产品部门,于1999年分拆独立,后卖给了私募股权公司KKR和银湖资本,重组为安华高科技(Avago Technologies),并且聘请美籍华人陈福阳(Hock Tan)做CEO,陈福阳也是牛人,拿着麻省理工机械工程的学士和硕士学位,还做着财务管理相关的工作,带领安华高通过资本并购在半导体行业风生水起,还收购了黄仁勋在创立英伟达之前工作过的LSI公司。由于老博通业务跟安华高有很多互补,也有很多共同客户,其次在网络芯片也面临很多竞争对手,数据业务上也竞争力不足,所以跟安华高合并也算是强强联合。陈福阳接管新博通之后,继续收购资产扩张,一度接近收购高通,同时也在软件领域大展身手,通过一系列的资产并购业务整合,博通已经成为了一家兼具软硬件业务的巨头公司,而且多个产品还处于AI领域风口。

业务、估值

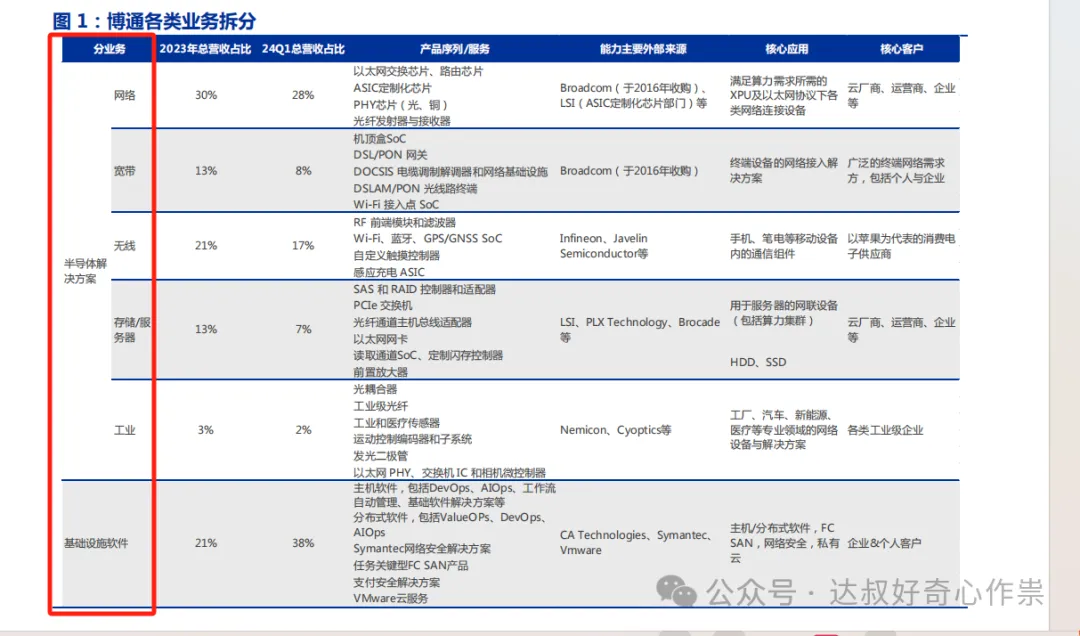

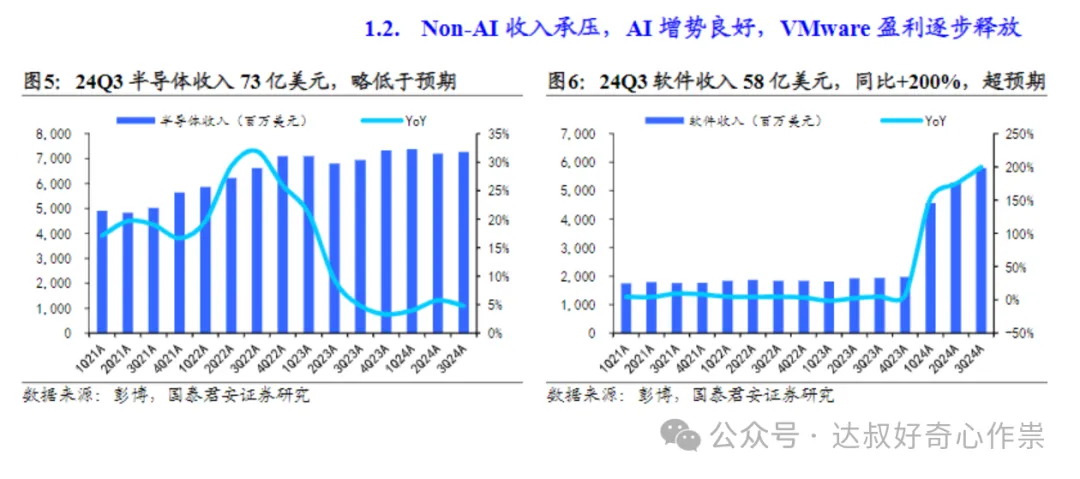

博通的业务主要分为两大块:半导体解决方案和基础设施软件。半导体解决方案包括网络、宽带、无线、存储/服务器、工业等产品。其中跟AI相关的收入主要来自定制AI加速芯片(ASIC)、以太网交换芯片、PHY芯片、PCIe交换芯片、光通信芯片、DSP芯片等产品,均处于业界领先状态。根据国家市场监管局的统计:2021年博通在全球和中国境内光纤通道适配器市场的份额分别为60—65%和70—75%(均排名第一);在全球和中国境内存储适配器市场的份额分别为30—35%和15—20%(均排名第一)。博通在AI服务器的高速数据传输技术上占据了全球76%的市场份额,在整个AI芯片市场的份额占比为全球第二,仅次于英伟达。

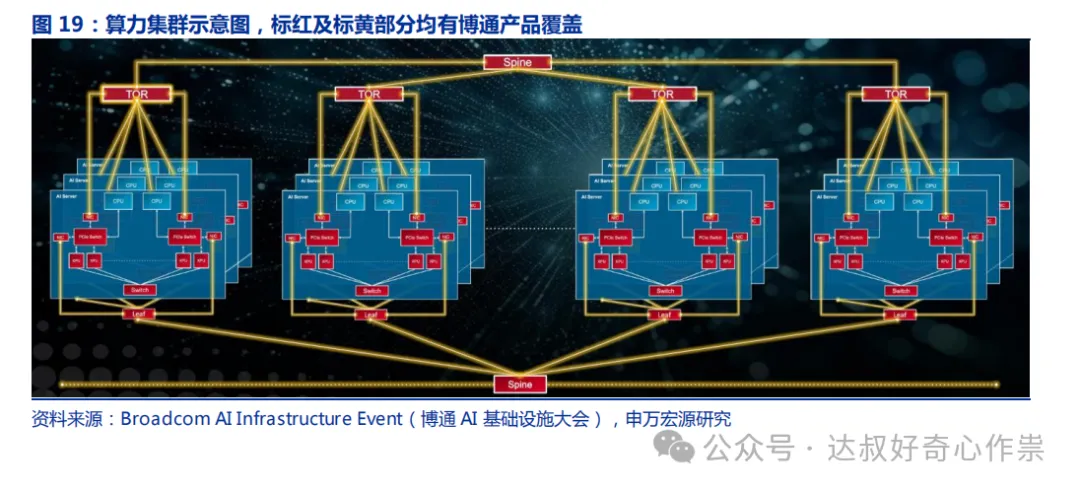

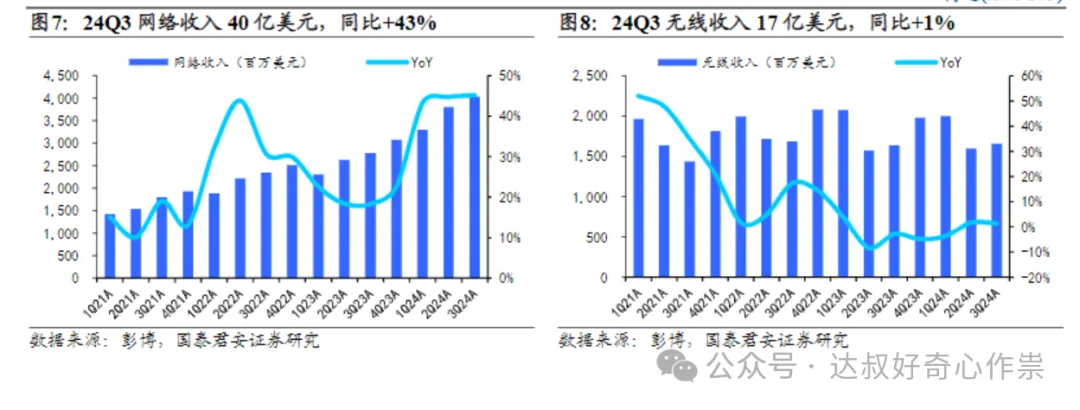

在AI算力网络基础设施领域,博通可以提供除CPU外绝大多数的核心基础设施产品。博通在网络芯片的护城河之一在于其对Serdes技术的掌握,在全球50GB/S的SerDes市场中,占据了76%的垄断性份额;据管理层在业绩会议上的指引,受益于AI算力网络需求持续强劲,预计2024财年网络收入将同比增长35%以上,2024年整体AI相关业务收入为120亿美元。AI算力强相关的成长性主要体现在半导体解决方案分部中的网络和存储/服务器业务。

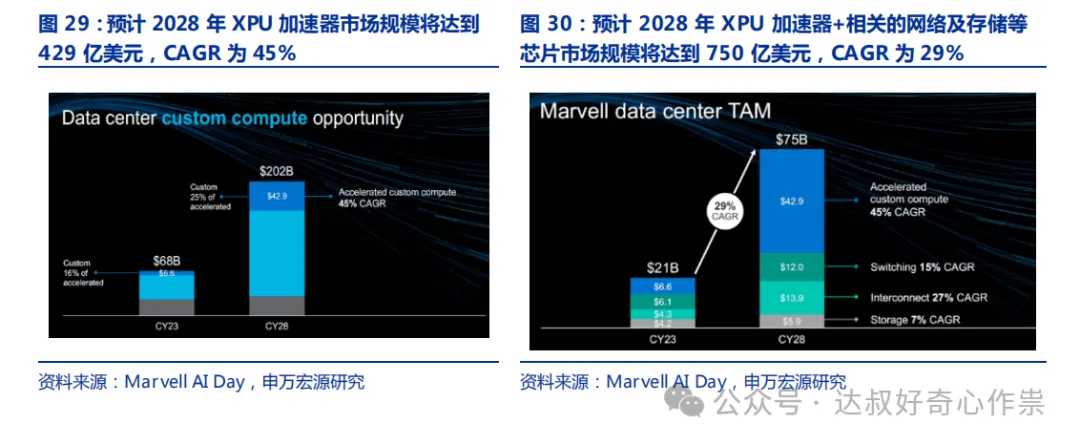

根据Marvell测算,从数据中心相关产业环节的市场空间来看,到2028年定制AI加速芯片、以太网交换机芯片、通信连接芯片和存储芯片市场规模分别达到429亿美元、120亿美元、139亿美元、59亿美元,2023年——2028年的复合增速分别为45%、15%、27%、7%,合计市场空间在750亿美元,整体复合增速为29%。

硬件方面另外一个比较稳健的业务是无线,主要包括射频、滤波器等,大多创收来自苹果公司的订单,而跟AI硬件业务有一样成长性的是2023年刚收购的云基础设施WMware(中文名为威睿),博通软件业务的企业客户群其实跟硬件可以协同共享。

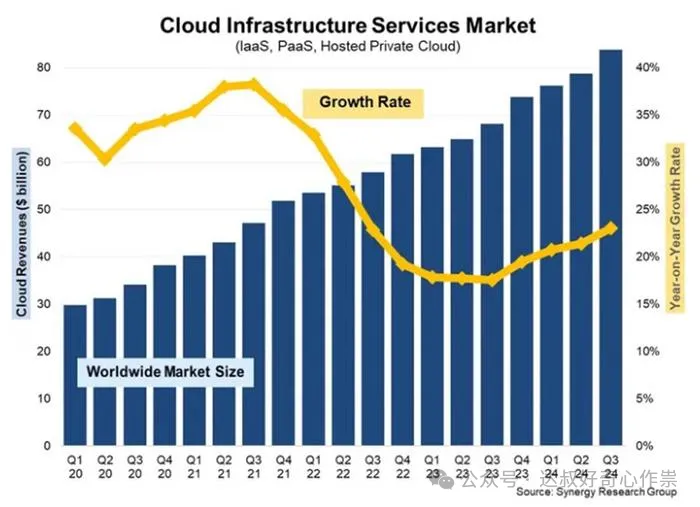

VMware本身就在全球非公有云虚拟化软件市场的份额达到90%以上,业务收入中重点是云服务的订阅和SaaS模型转型,并且毛利率长期维持在80%以上;其中相对更侧重于订阅和SaaS,由于主要以使用量收费或时间收费,业务整体有较好的现金流。不过受重组整顿等费用影响,短期VMware的盈利能力可能并未转好,Q3季度已经有在改善,未来公司整体软件业务利润率将保持在80%到90%之间。根据Synergy Research集团估计,全球第三季度云计算基础设施服务收入(包括IaaS、PaaS和托管私有云服务)为838亿美元,已恢复20%以上的同比增长;而在过去12个月,这一收入达到了3130亿美元,其中亚马逊、微软和谷歌三季度的全球市场份额分别占比为31%、20%和13%,与上年同期相比都有所增长。个人认为博通的软件业务乃至网络传输芯片等硬件业务,未来业绩增速可以参照整个云计算市场规模的增长预期。

2024Q3公司硬件部分的网络业务收入和软件部门营收(这两块跟AI算力强相关)合计占比为(58+40)/131=74.8%,未来3年按照20%的复合增长,其它业务占比25.2%按照3%的反弹复苏,则公司整体业绩复合增速为74.8%*20%+25.2%*3%=15.72%。管理层预计Q4公司整体营收为140亿,即年度营收将达到515亿美元,同比增长43.77%,假设按照公司2023年自由现金流175亿计算,2024年自由现金流将达到175*1.4377=252亿。假设2025年-2027年按照每年15.72%增长,则届时公司自由现金流将达到252*1.1572^3=391亿美元,对应20-30倍PE,则公司整体估值可以去到7820亿——11730亿,目前8386亿美元的市值是符合预期的,但考虑到安全边际更厚一些或者赚钱赔率更高一些,等市值跌破6000亿建仓会更好。

End

$博通(NASDAQ|AVGO)$$纳指科技ETF(SZ159509)$

本文作者可以追加内容哦 !