01 基本情况

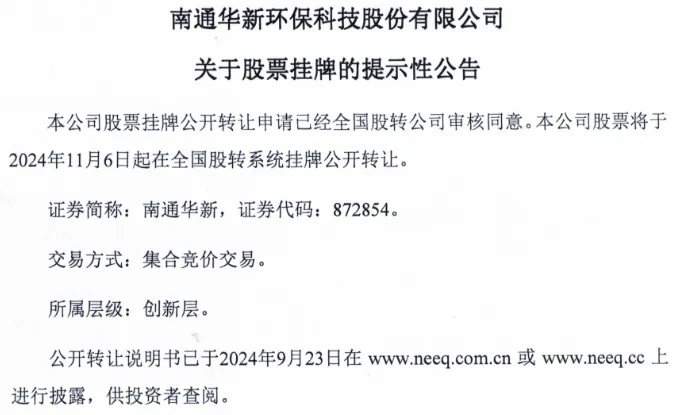

11月5日,南通华新环保科技股份有限公司(以下简称“南通华新”或“公司”)发布公告称,公司股票挂牌公开转让申请已通过,将于2024年11月6日起,在新三板创新层挂牌,证券代码872854.NQ。$南通华新(SZ872854)$

南通华新曾在2020年4月2日与海通证券签订辅导协议,于2022年2月终止辅导。

本次挂牌的主办券商为南京证券,律师为江苏世纪同仁,会计师为公正天业。

公司主营业务为水处理环保设备,主要产品为综合系统集成装备、系统成套装备、水处理关键设备、配套及零部件四大类。

公司产品主要应用于自来水厂、 城镇污水处理厂、工业废水处理厂、城市排水等水处理环保领域。

上市公司中也有不少类似从事污水处理的公司,如京源环保、鹏鹞环保、天源环保、节能国祯等。同行公司处于两创板块居多,但在目前IPO整体紧缩的大环境下,北交所或许也是一个不错的选择。

数据来源:Wind

02 IPO六要素

一、业务

公司在水处理环保设备领域的主要产品类型可分为综合系统集成装备、系统成套装备、水处理关键设备、配套及零部件四大类。

公司主营业务集中于生产污水处理设备,业务模式较为单一,主营业务收入达99%以上。其中,综合系统集成装备占比最高,达50%左右。

数据来源:公开转让说明书

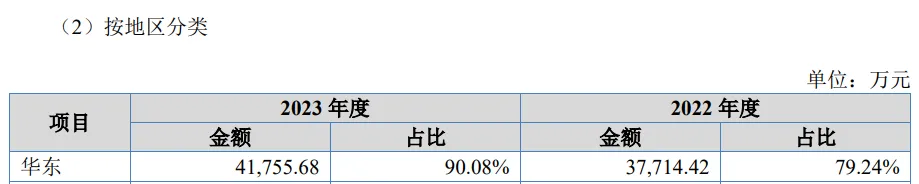

公司产品主要为项目制,公司依托地理情况发展,主要销往华东地区,2023年占比达90%。

数据来源:公开转让说明书

2023年,公司前五名销售客户占营业收入比例为70.33%。公司主要客户为市政和大型国有企业,单个合同金额较大,使得客户集中度较高。

数据来源:公开转让说明书

从业务性质上来看,公司处于环境保护专用设备制造业。该类制造业企业只要论证清楚创新性,上北交所应该不存在业务角度的实质性障碍。

二、业绩

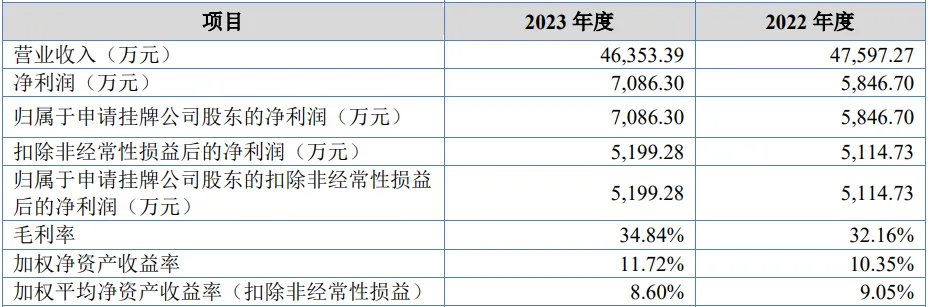

报告期内,公司主要财务指标如下:

数据来源:公开转让说明书

2023年公司收入规模达4.6亿,扣非归母净利润5,199万,这个业绩规模上北交所应该是没有问题的。

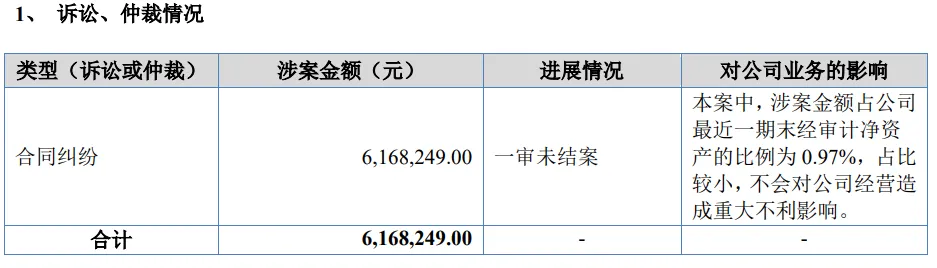

三、规范性

报告期内,公司不存在影响持续经营能力的重大诉讼和违法违规情况。

四、独立性

1、同业竞争

公司与控股股东、实际控制人及其控制的其他企业不存在从事相同或相近业务的情况。

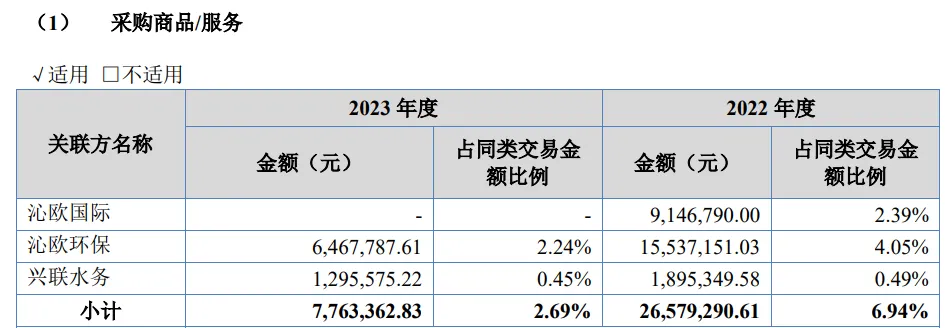

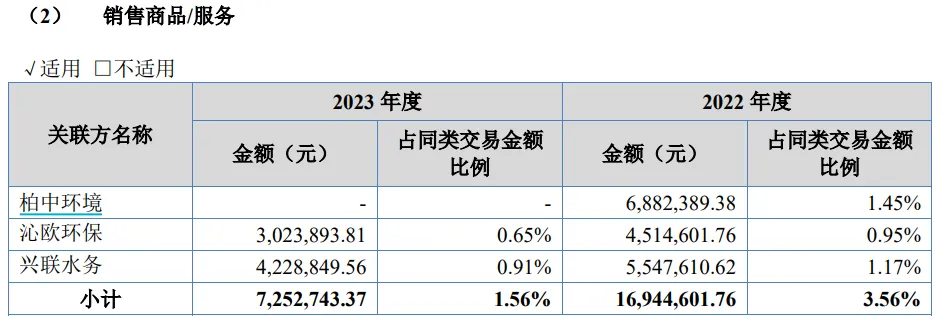

2、关联交易

报告期内,公司采购端和销售端的经常性关联交易情况如下:

数据来源:公开转让说明书

公司关联交易的数额较小,且呈下降趋势。2023年公司仅与沁欧环保和兴联水务仍存在关联交易。

公司主要向沁欧环保销售的商品为刮泥机配套设备,向兴联水务销售的商品为系统成套装备;公司主要向沁欧环保和兴联水务采购设备原材料。

五、持续性

1、偿债能力

报告期内,公司主要偿债能力指标如下:

数据来源:公开转让说明书

从负债来看,公司资产负债率比较高。流动比率在1.5左右,速动比率在0.9左右。不过这与污水处理设备行业情况有关,行业整体比较依赖大型机械设备,同行业资产负债率都在50%左右。公司的资产负债率在60%以上,还是整体偏高。

数据来源:公开转让说明书

值得一提的是,公司报告期内的现金流较好,其无需依靠银行借款补充营运资金,利息保障倍数显著高于同行业。

2、行业

根据《国民经济行业分类(GB/T4754—2017)》,公司所属行业为“C3591环境保护专用设备制造业”。

公司主要产品为污水处理设备,依赖于下游污水处理的行业发展情况。

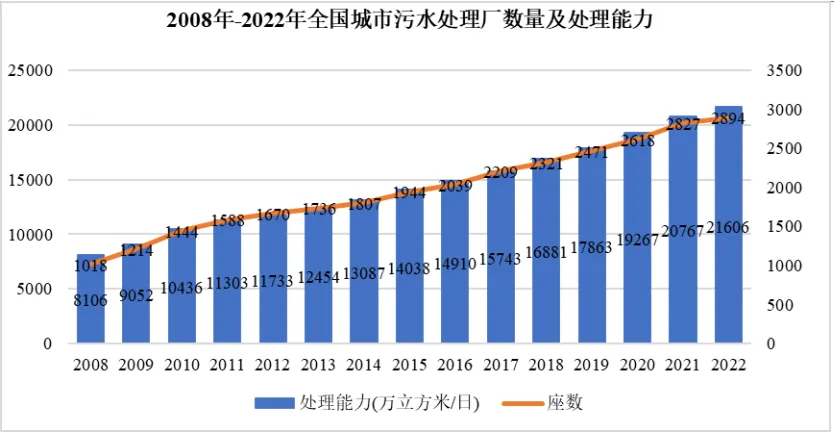

我国污水处理量持续上升。2022年我国污水的年处理量从2014年的401.62万立方米增长到约625.8万立方米,污水处理率从2014年的90.18%提高到2022年的98.01%。

数据来源:公开转让说明书

污水处理行业规模持续扩大。截至2021年底, 我国城市共建成 87.23万公里的污水排水管道、建成2,827座污水处理厂,年污水处理能力为20,767万立方米/日,城市污水处理能力及污水处理率达到97.92%。

预计2023年我国城市污水处理设施有望达到3,600座,县城污水处理设施有望达到2,900座。

数据来源:公开转让说明书

在污水处理设备方面,我国设备与国外先进水平仍存在一定差距,部分高端设备对进口产品具备依赖。另一方面,目前我国生产污水处理设备的公司已形成一定的竞争格局,市场份额集中度还相对较低。

六、股权

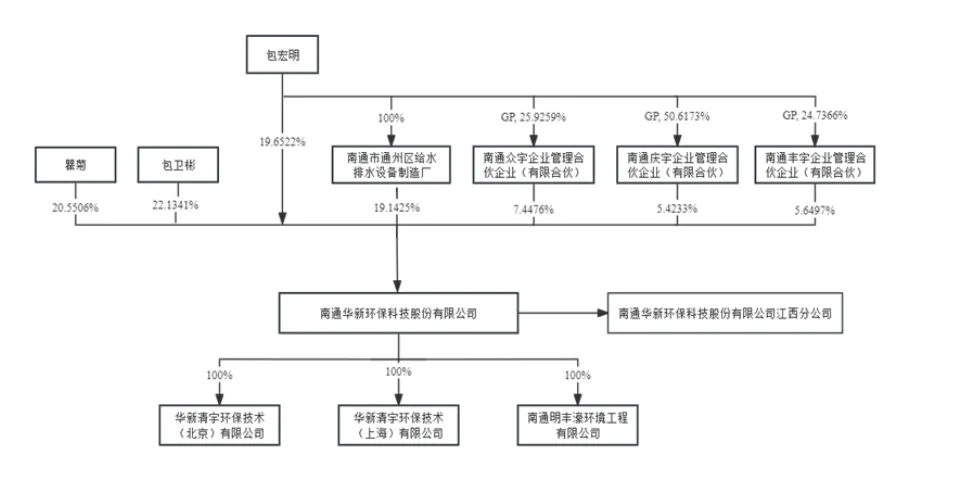

公司股权结构如下:

公司持股方面,这是一个典型的家族企业,属于绝对控股。

包卫彬、瞿菊、包宏明三人合计享有表决权的股权比例为100%。

包宏明与瞿菊是夫妻关系,包卫彬是包宏明和瞿菊之子,包宏明担任公司董事长职务,包卫彬担任公司董事兼总经理职务。

包宏明、包卫彬和瞿菊直接及间接控制公司10,876万股股份,为公司共同控股股东、实际控制人。

我们在之前文章也提到过,存在绝对控股的公司在IPO审核中可能会面临更加严峻的挑战。

本文作者可以追加内容哦 !