业绩确定性和成长性尤显尴尬;中央厨房业务何时能为金龙鱼提供具有实质意义的催化,仍具变数。

来源 | 经理人融媒体中心

作者 | 南岂珵

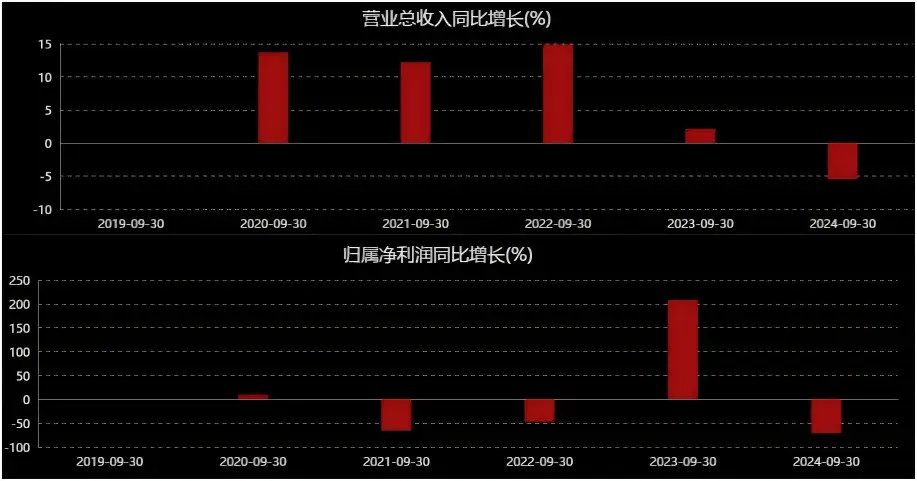

继中报“增利不增收”之后,金龙鱼又交出了“双降”三季报。

财报数据显示,2024年前三季度,金龙鱼实现营收1754.54亿元,同比下降6.93%;归母净利润14.31亿元,同比下降32.78%;扣非净利润2.38亿元,同比下降73.77%。

单看第三季度,金龙鱼实现营收659.76亿元,同比下降5.49%,而归母净利润和扣非净利润则同比下降71.25%、91.30%,分别为3.34亿元和0.78亿元。

纵向对比2019年-2023年数据,金龙鱼今年三季度业绩堪称“史上最差”——营收为2019年以来首次负增长,归母净利润下降幅度也远超2021年,见下图。

刚刚脱身油罐车混装事件,又连续交出差强人意的财报,二级市场上投资者们也用脚投票。

财报披露当日(10月31日),金龙鱼股价收跌2.17%,即便在此后的三个交易日有所上涨,但其股价也仅34.22元(截至11月5日),要知道其此前仅用4个月就从发行价25.7元上涨至145.62元,市值一度超过7500亿元。

曾经的“大白马”,为什么业绩会出现如此断崖式下滑?

靠金融衍生品盈利

业绩双降是为什么?

金龙鱼在财报中解释称,“2024年第三季度及1-9月,营业收入较上年同期有所下降,主要是因为产品价格下跌的影响超过了销量增长带来的营收。”

根据官网资料,金龙鱼的主要产品包括食用油、大米、面粉等厨房食品,豆粕、麸皮、米糠粕等饲料原料,以棕榈油等油脂为原料生产的油脂科技产品。

具体来看,因原材料成本同比下降金龙鱼今年前三季度厨房食品的销量及利润同比增加,而饲料原料及油脂科技产品前三季度销量虽同比增长但业绩同比下降,其中饲料原料的业绩同比降幅较大。三季报中未披露详细数据,不过透过半年报数据亦能窥斑见豹——2024年上半年金龙鱼饲料原料及油脂科技营收389.66亿元,同比下降12.37%。

至于净利润,金龙鱼未详尽解释下降的原因,不过我们拆分利润表可见三点原因:公允价值变动、资产减值和衍生金融工具及结构性存款的损益。

财报显示,2024年前三季度,金龙鱼公允价值变动收益-1.05亿元,资产减值损失-3779.8万元,而两项数据在2023年同期分别为4.67亿元、146.3万元。而之所以14.31亿元的归母净利润中,只有2.38亿元的扣非净利润,差异主要来自于衍生金融工具及结构性存款的损益,前三季度金龙鱼以公允价值计量的金融资产累计损益为12.94亿元。

金龙鱼此前在投资者互动平台上称,公司使用金融衍生工具进行套期保值的目的是减少原材料价格和汇率波动等因素对公司可能带来的不利影响,是公司经营中不可分割的部分。

简言之,即通过“套期保值”的期货交易手段来对冲大豆等原材料的周期波动。

理论上,当大豆、水稻、小麦等原材料价格上涨,金龙鱼原材料成本增加,从而导致毛利润下降的时候,其使用金融衍生工具进行套期保值会出现相应的收益,减少净利润随原材料的周期波动。

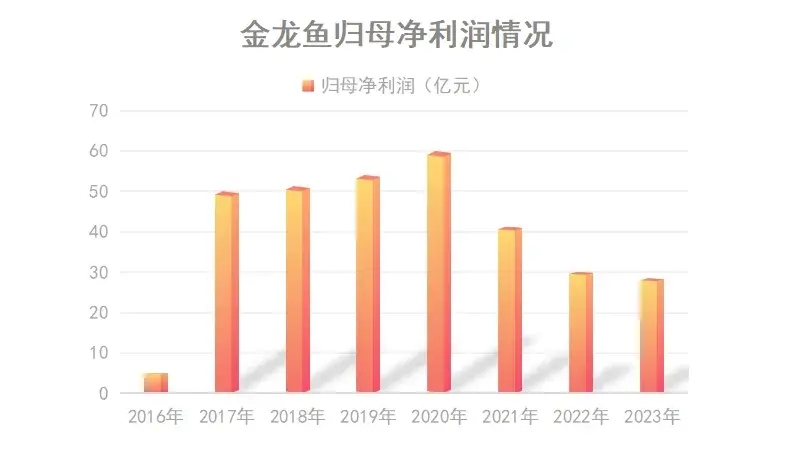

回溯一下,金龙鱼2016年期货亏损约36.3亿元、外汇期货交易浮亏约1.1亿元,直接导致当年净利润暴跌至8.5亿元,2017年金龙鱼商品期货交易盈利28亿元,又将净利润拉回50.01亿元,2023年金龙鱼15.18亿元的金融衍生品盈利,相当于年度净利润的53.3%……将2016年-2023年的净利润呈现出来,但得到却是下图的“高低不平”。

除了上述因素之外,金龙鱼取得“最差”三季度业绩,或许也是此前油罐车混装事件的“后遗症”。

2024年7月2日,新京报报道称,经长期调查发现同一辆油罐车装过煤制油后,不清洗就继续装运了食用油,而这种油罐车混用的现象,似乎已经成了行业默认的潜规则。随后几日,有博主根据行车轨迹,核查涉事车辆曾送过货的食用油企业,发现涉事车辆“6月4日在陕西咸阳咸兴路的金龙鱼工厂卸货”,金龙鱼由此卷入“油罐车混装”事件。

根据金龙鱼此前回复以及政府监管部门的调查及处理结果,金龙鱼虽从风波中脱身,但金龙鱼相关人士也表示:“该事件发生后出现大量的网络谣言,短期内对公司及行业产生了一定负面影响,长期来看,基于公司一贯以来对食品安全的严格管理以及良好的品牌形象,相信不影响公司长期发展。”

基本盘的焦虑

中国的食用油市场中,金龙鱼占据了绝对领先的市场地位。

根据国家粮食和物资储备局数据,2022年金龙鱼在食用油销售额方面以458亿元位列行业第一,市场份额约为39%。其次为中粮集团、山东鲁花和上海良友,份额分别为15.3%、6.7%和3.1%。

市场份额的绝对领先,意味着金龙鱼具有无可撼动的强势地位,按理说应该是“躺赚”,但是,拉长维度看金龙鱼关键指标:

营收由1949亿元增长至2525亿元,规模虽整体处于增长,但增速逐年放缓,2023年更是转负为-2.32%;扣非净利润除2020年外连续3年下降,分别为87.92亿元、49.96亿元、31.84亿元、13.21亿元;毛利率也从超10%的水平下跌至个位数,2023年仅4.83%,净利率更是连年下跌,2023年已至1.11%。

可见,金龙鱼的业绩确定性和成长性尤显尴尬。

当然,出现这种情况也并非完全是金龙鱼的经营出了问题,而是“薄利多销”的基本盘本就非常脆弱。

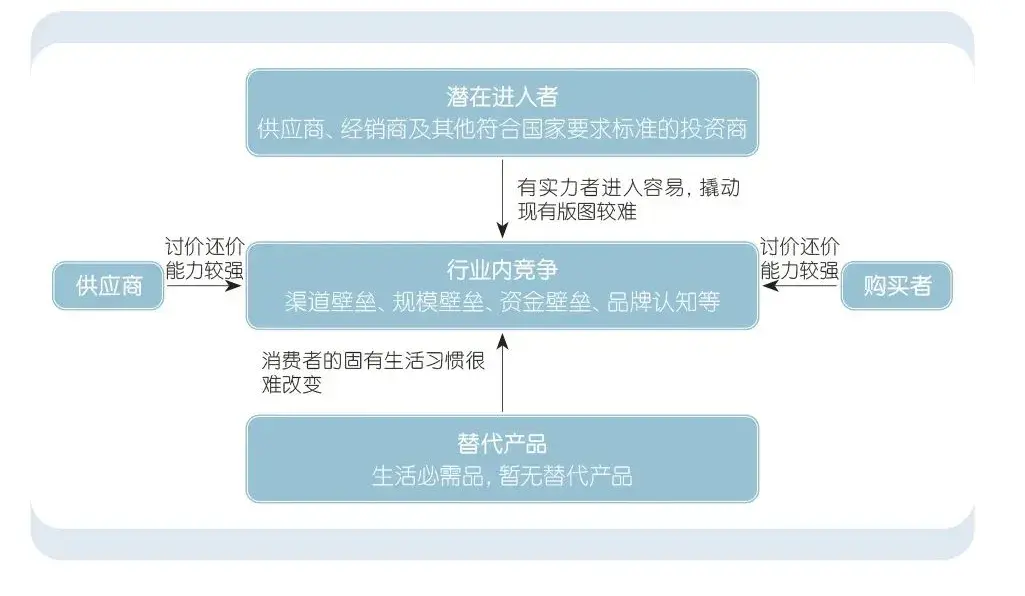

经理人融媒体中心此前就撰文分析指出,经济学理解角度,当前的食用油行业为明显的垄断竞争,纵览行业竞争态势,五种力量都各自降低着食用油企业的盈利能力,依靠涨价换取销量和业绩增长的空间有限,见下图。与此同时,不论是原材料的供给还是部分业务的下游需求,金龙鱼也都避免不了周期的波动,这也让其脆弱的盈利雪上加霜。

原料价格难控制叠加终端价格难提升,粮油生意遭遇盈利瓶颈,想破局,金龙鱼只能再造一个基本盘。

2015年,金龙鱼引入台湾老字号酱油品牌“丸庄”,2019年收购山西梁汾醋业,2021年入股广东广味源,调味品产品涵盖酱油、醋、芝麻油、花椒油、藤椒油、芝麻酱等,品牌覆盖金龙鱼、丸庄、梁汾、香满园、海皇等系列。

2021年,金龙鱼成立央厨食品事业部,试图依托米、面、油、调味品等产品优势,建立综合性工厂园区,产品范围涵盖预制菜、调味酱、冷链便当、学生餐、团餐、政企餐,打造从源头到餐桌的全产业生态链。目前杭州、重庆、河南周口、陕西兴平等地的中央厨房已经落地投产。

从粮油米面到调味品,再到中央厨房,多元化建立以“厨房”为核心上下游,业务之间存在协同,共享资源要素,如具有较大成本优势的庞大的加工制造规模体系,包含零售渠道、餐饮渠道、食品工业渠道以及电商渠道在内的多元化、立体化营销网络……

这种关联多元化的可行性毋庸置疑。

但是,经理人融媒体中心在梳理中也发现,尽管金龙鱼建立在共享资源之上,且借助不同品牌切入不同市场,但细数不同业务品牌,之间却缺乏这种超越产品和渠道之外的“核心竞争力”。

“核心竞争力”不突出,要想依靠实现规模化的盈利,以及它何时能为公司提供具有实质意义的催化,仍具变数。

或许这也正是机构虽看好金龙鱼厨房业务,但仍下调其净利润预测的原因。

华鑫证券就三季报所发的研报中,对金龙鱼2024年-2026年归母净利润预测分别为23.15亿元、29.35亿元、35.71亿元,较就2023年年报所发研报的预测值分别降低44.22%、45.74%、41.88%。

本文作者可以追加内容哦 !