2019年,因为收购带来的巨额商誉减值,“保健品一哥”汤臣倍健破天荒的交出了一份巨亏成绩单。喜欢“诗和远方”的董事长梁允超,首次公开向投资者们发表了一封以《拿着旧地图永远找不到新大陆》为题的信。

四年过去了,汤臣倍健似乎并未找到梁允超口中的新大陆,业绩也再度被打上了“暴雷”的标签。

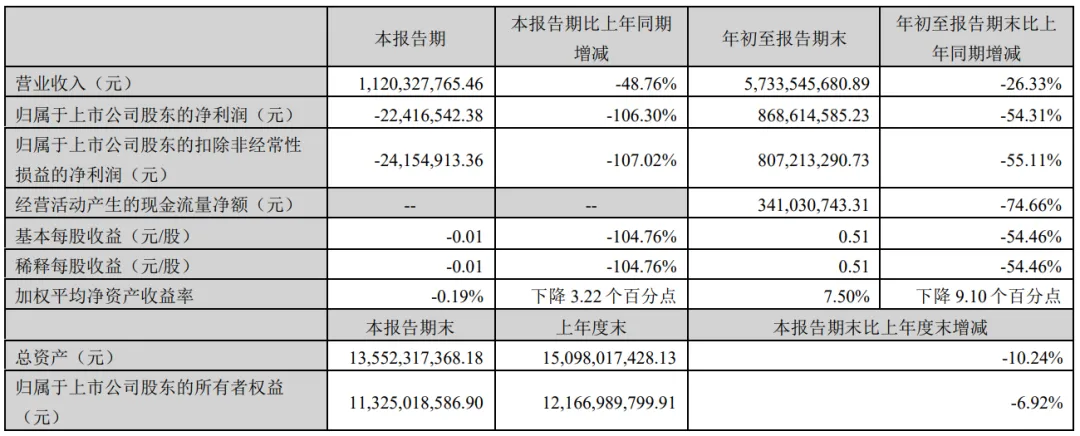

近日,汤臣倍健披露的三季报让投资者倒吸一口凉气。今年前三季度,汤臣倍健营收同比下滑26.33%;净利润同比下降54.31%。第三季度,汤臣倍健营收同比下降48.76%,净利润更是同比下降106.30%,亏损了2241万。

从过去多年的业绩来看,这是汤臣倍健首次在第三季度亏损。不仅仅如此,今年来,汤臣倍健的营收也接连下滑,于是,有投资者直言,作为曾经的保健品一哥,汤臣倍健已经有些老态尽显了。

1

连续五个季度净利润同比下滑

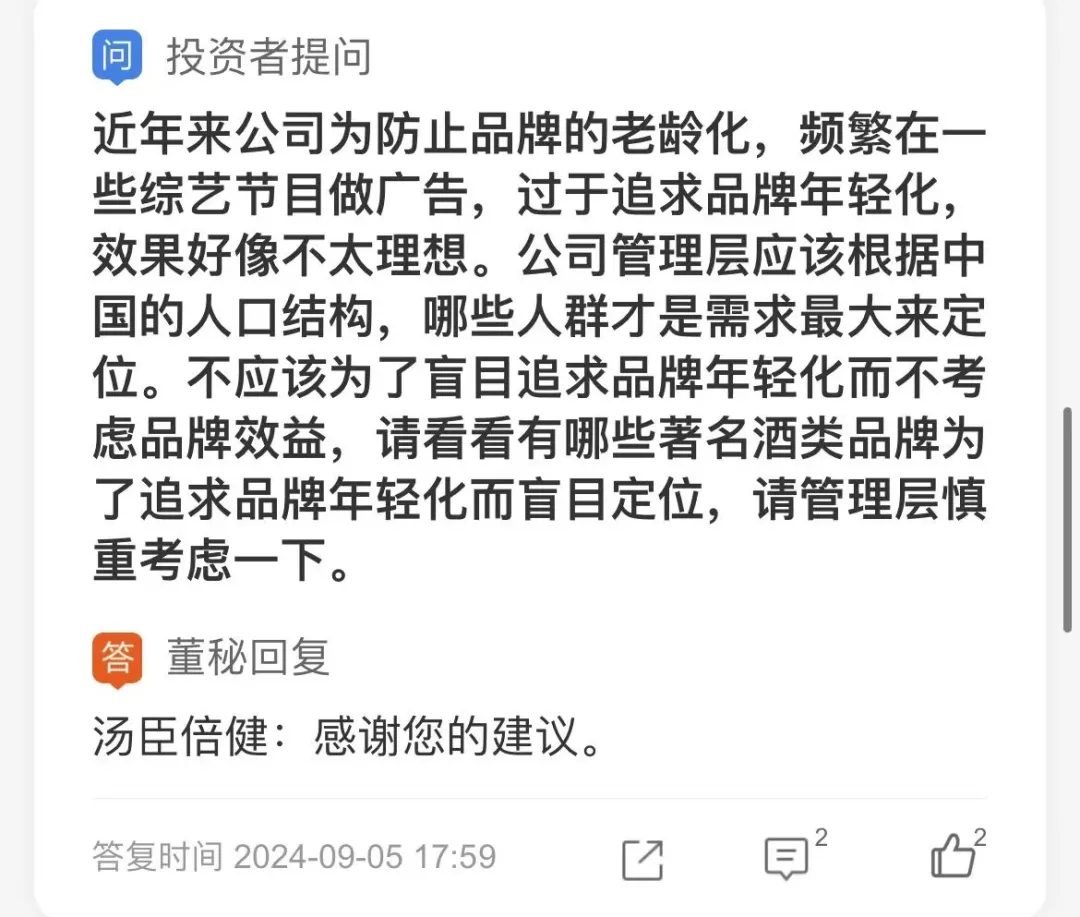

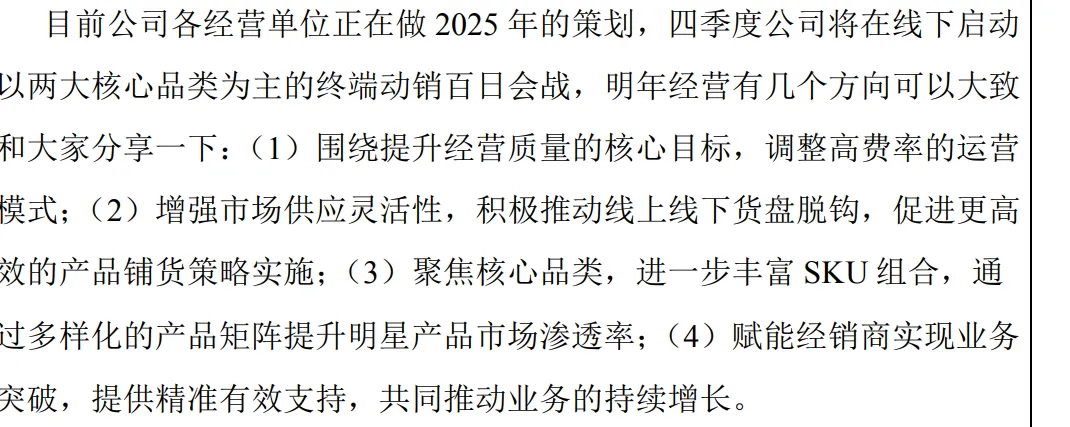

11月6日,汤臣倍健和四家机构的6名分析师进行了一次特定对象调研会议,问题共有10个,大多涉及明年和未来的业务走向、目标等。

一周前,汤臣倍健三季报发布。这是一份数据称得上惨淡的财报:前三季度,公司实现营业收入57.34亿元,同比下滑26.33%,归母净利润8.69亿元,同比下降54.31%。

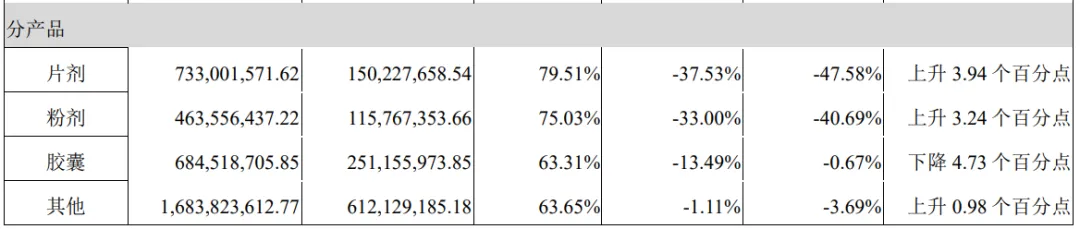

汤臣倍健旗下核心品牌包括汤臣倍健、健力多、lifespace等,这三个品牌占营收比例均超10%,但很遗憾,前三个季度,主品牌“汤臣倍健”实现收入31.94亿元,同比下降29.20%;“健力多”实现收入6.98亿元,同比下降29.90%;“lifespace”国内产品实现收入2.71亿元,同比下降29.55%,境外 LSG 实现收入6.84亿元,同比下降11.66%。全军覆灭。

而分渠道来看,前三季度公司线下渠道实现收入 31.09亿元,同比下降 29.08%;线上渠道实现收入 25.86 亿元,同比下降 23.36%。线上线下没有一端不让公司操心。

更为要命的是,汤臣倍健在亏损。第三季度,公司营收11.20亿元,同比下降48.76%,归母净利润-2241.56万元,同比下滑106.30%。翻看过往的业绩,汤臣倍健在三季度还未有出现过这样的亏损情况。

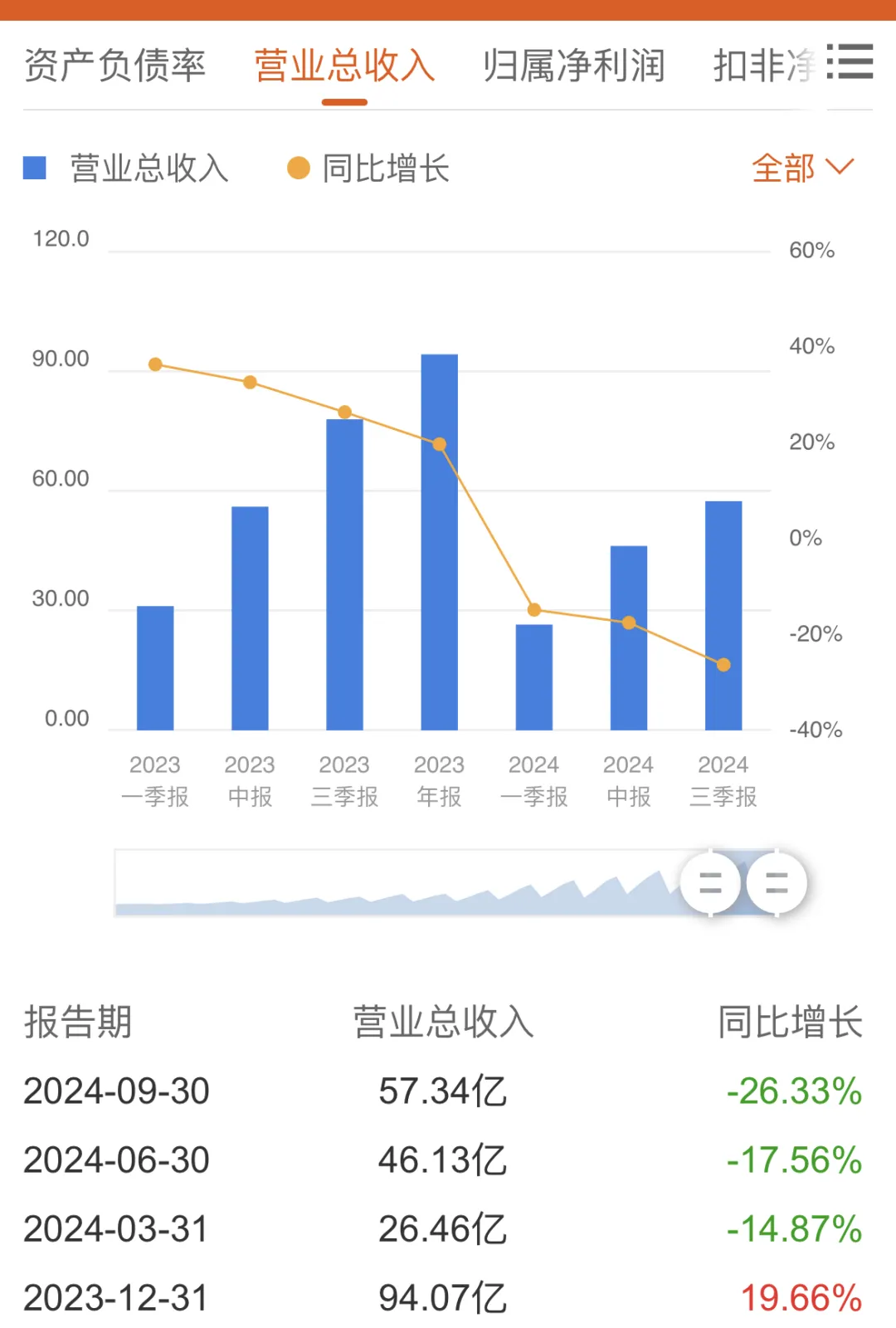

今年来,“降、再降、继续降”是公司业绩表现的写照。根据东方财富,单个季度来看,汤臣倍健的营收已经连续四个季度同比下滑,净利润则是连续五个季度同比下滑。

从现金流层面来看,截至第三季度末,公司经营活动产生的现金流量净额为3.41亿元,同比下降74.66%,公司表示主要系销售回款减少所致。

这样的业绩,汤臣倍健大概是没办法容忍的,从铺天盖地发布的提振投资者信心的文章就可以看得出。

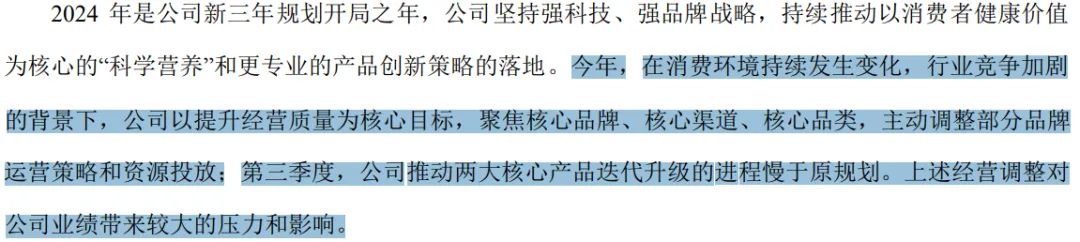

对于今年营收与净利润双双下滑,汤臣倍健解释称,与主动调整有关。据称,公司调整了部分品牌运营策略与资源投放,另外,两大核心产品的迭代升级进程也慢于原规划。

不过,业内则有不同的看法。有观点指出,公司线上线下销售思路不统一,这带来的问题包括了价格体系混乱、渠道维护能力变差等。在这样的背景下,经营难言健康。

此前,有汤臣倍健的经销商在社交平台上反映,线上产品价格甚至低于经销商进价,导致线下渠道利润严重受损。数据显示,汤臣倍健境内经销商数量从2020年末的1219家减少至2024年上半年的862家,减少近29.4%。

汤臣倍健二级市场表现如何呢?事实上,今年中报发布后,公司股价一度低到不足11元,和高峰期的34相比,缩水超六成。

2021年巅峰时期,汤臣倍健曾以超600亿元的市值,将康宝莱拉下王座,成为全球膳食营养补充剂(VDS)行业市值第一的企业。目前,汤臣倍健股价不到14元,市值236亿元。

2

年花11亿广告费仍被质疑品牌老化

大家都知道,保健品是门暴利生意。根据汤臣倍健今年发布的中报,旗下产品毛利率均在60%以上。然而,身处暴利行业的汤臣倍健,还是逃不出亏损的困境。

汤臣倍健让投资者印象深刻的一次跌倒,还要回溯到2019年,彼时汤臣倍健踩雷海外并购,受Life-SpaceGroupPtyLtd商誉及无形资产计提减值的影响,归属于上市公司股东的净利润为-3.56亿元,登陆资本市场十年后出现首度亏损。

当年披露年报时,汤臣倍健董事长梁允超首次公开向投资者们发表了一封以《拿着旧地图永远找不到新大陆》为题的信,分享了他本人对于行业的未来趋势、公司应对战略的洞察与思考。这份信,也让这位董事长“诗与远方”的才华展露在了投资者面前。他要给汤臣倍健指引激活的发展之路,这之后,公开信成为了汤臣倍健的固定戏码。

从公开信来看,梁允超或许早就嗅到了危险的气味。2023年年报披露后,汤臣倍健营收净利润双双两位数增长,但梁允超说,“没有任何自喜的理由。”

汤臣倍健的根本问题是什么?尽管走线上下结合的渠道布局策略,但汤臣倍健似乎并未能完全跟上节奏。

从渠道上来看,公司的线上渠道发展难言理想。汤臣倍健一直依赖线下,后者营收占比接近55%。2017年,汤臣倍健就提出了“电商品牌化”。这几年,线上渠道的营收占比也在增长,但根据蝉魔方数据,在2023年5月至2024年4月的抖音电商保健品TOP30品牌中,汤臣倍健未能进入前十名。

有媒体报道指出,据Early Data的数据,今年上半年中国VDS行业全域电商销售额623.5亿元,同比增长13.2%,增速对比去年明显放缓。其中,传统电商增速放缓,兴趣电商增长明显。而汤臣倍健的线上重点仍布局在京东、天猫,兴趣电商板块发力较慢。这是汤臣倍健业绩下降的原因之一。

另外,在汤臣倍健的营收结构中,主品牌汤臣倍健接近6成。但大众提及汤臣倍健,想到的永远只有蛋白粉、维生素等传统膳食营养补充剂,这反应出来的关键问题就是品牌老化,二品牌老化意味着要在这些领域继续进行激烈的产品同质化竞争。尽管公司一直高喊创新,但市场端的反应并未有根本性的变化。

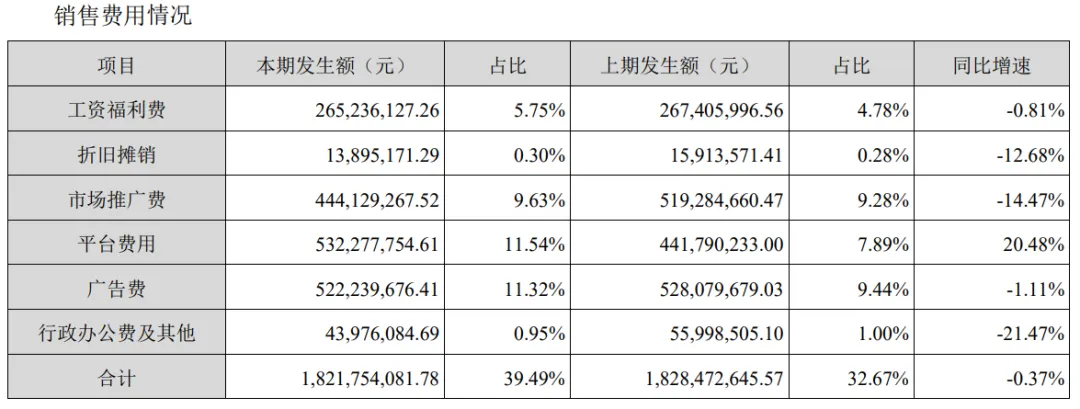

事实上,为了跟上年轻消费者的步伐,汤臣倍健在营销上一直很舍得。2024年前三季度,汤臣倍健的销售费用为24.27亿元。

今年上半年,汤臣倍健上半年销售费用18.22亿元,占总营收46.13亿元的39.50%。具体来看,汤臣倍健仅在广告宣发上就投入了5.22亿元,该费用支出主要为提高品牌知名度、增加综艺节目冠名及重点产品的资源投入,其中综艺投放1.31亿元,线上广告费2.04亿元,策划制作费及其他共1.87亿元。

2020年至2023年,汤臣倍健的销售费用分别为18.18亿元、24.78亿元、31.69亿元、38.59亿元,同比分别增长10.18%、36.3%、27.87%、21.77%。可谓一路水涨船高。

2023年,公司耗费在广告上的费用达11.13亿元。其中电视媒体广告 2.49 亿元,线上广告费 4.94 亿元,策划制作费及其他共 3.70 亿元。汤臣倍健表示,广告费同比增加,主要系为提高品牌知名度相关赛事宣传、综艺节目冠名及重 点产品的资源投入等所致。

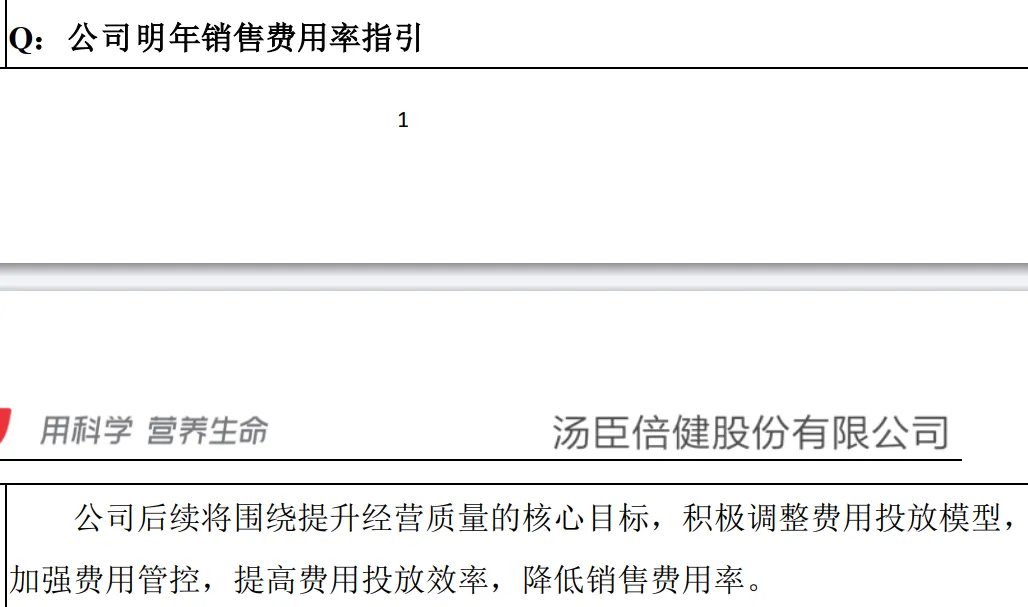

重金投向销售的效果似乎也一般。在今年9月6日的投资者关系活动中,汤臣倍健坦言,上半年公司销售费用转化不达预期,下半年公司将积极调整费用投放模型,全年销售费用率希望控制在45%以内。

而在最新的投资者交流回复中,汤臣倍健已经表态,要加强费用管控,提高费用投放效率,降低销售费用率。

今年4月11日举行的投资者交流会上,汤臣倍健为今年公司收入定下的增长目标是,同比去年实现个位数增长,原因一方面是去年高增长拉高了基数,另一方面是“今年压力和挑战较大”。

在前三季度营收下滑了26.33%的基础上,全年个位数增长要打上一个大大的问号。要知道,2023年的第四季度,汤臣倍健的营收已经是同比下滑的。

2022年初致辞中,梁允超曾提到,未来每隔两三年都能向市场推出一款由其研发的独创高科技含量重功能产品,能切切实实给消费者的健康带来增量价值。

向强科技企业转型的汤臣倍健,2020年至2023年的研发费用分别为1.4亿元、1.5亿元、1.58亿元、1.79亿元,还不到销售费用的零头。2023年前三季度,公司研发费用为1.16亿元,同比还略有下滑。

本文作者可以追加内容哦 !