点击下方卡片,关注大橘子事务所

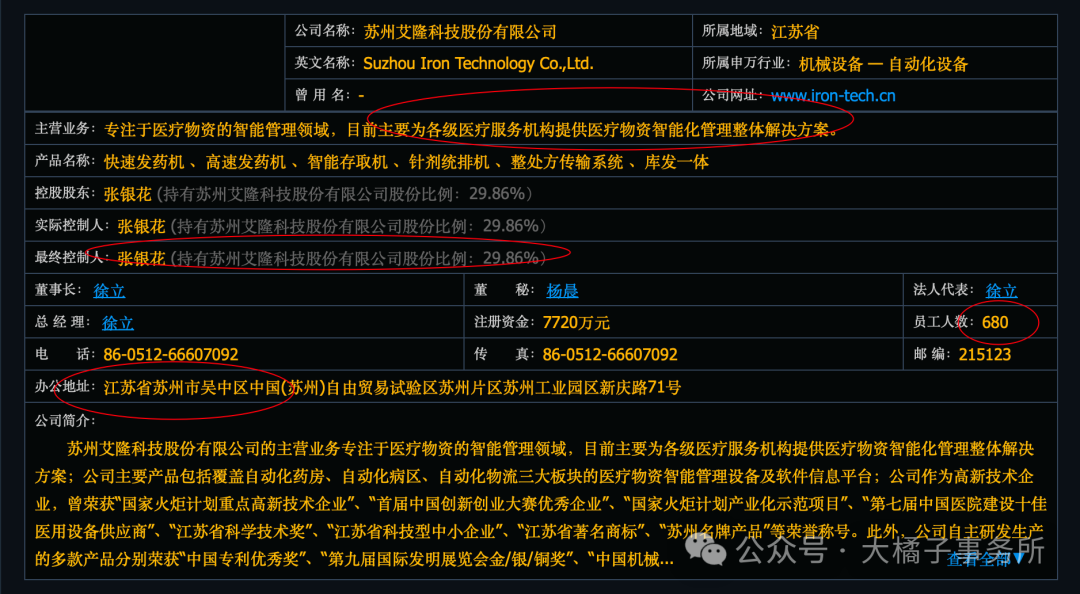

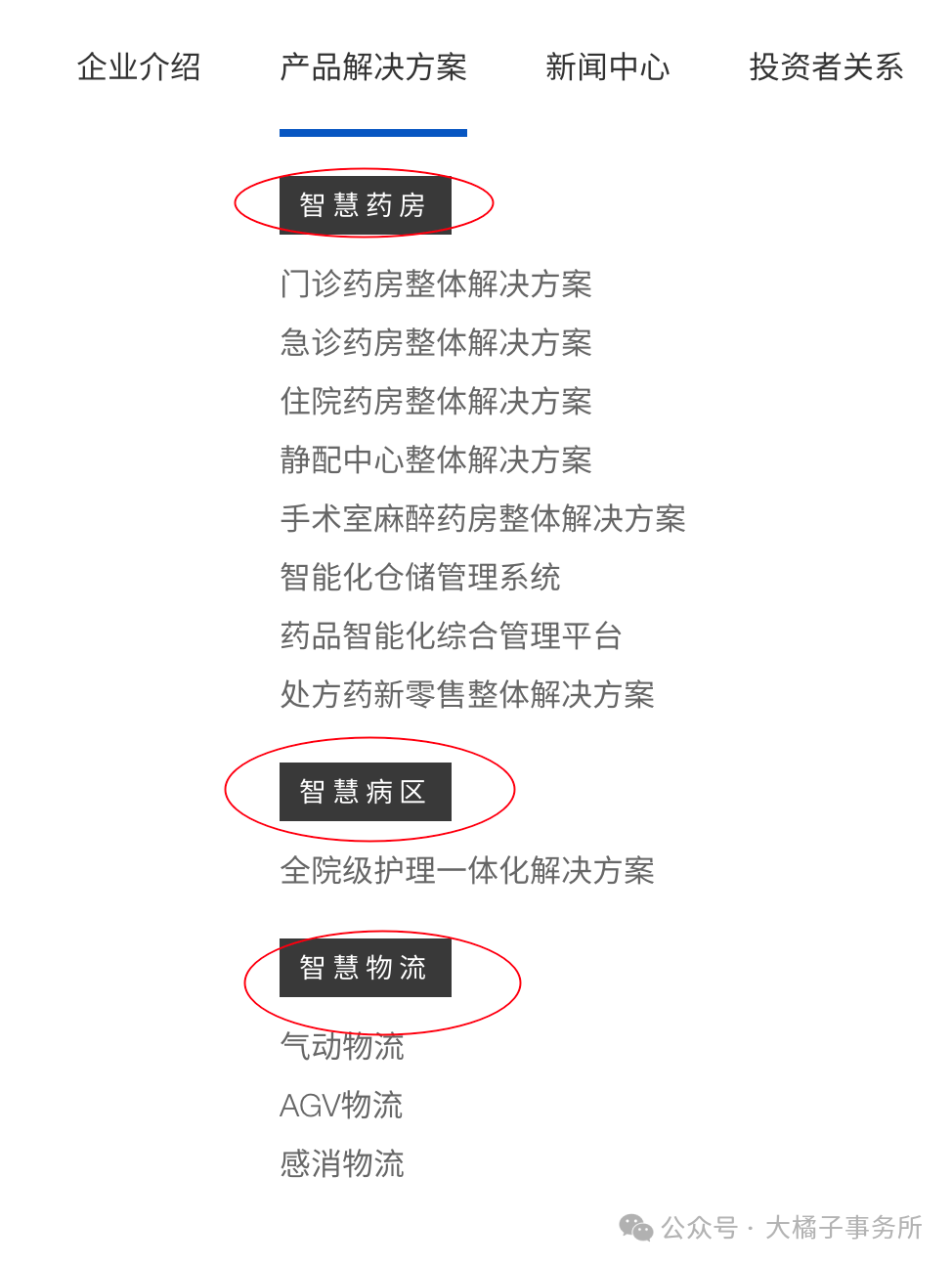

中国规模领先全智能物资管理系统及整体解决方案开发商和制造商。目前主要为各级医疗服务机构提供医疗物资智能化管理整体解决方案;公司主要产品包括覆盖自动化药房、自动化病区、自动化物流三大板块的医疗物资智能管理设备及软件信息平台。

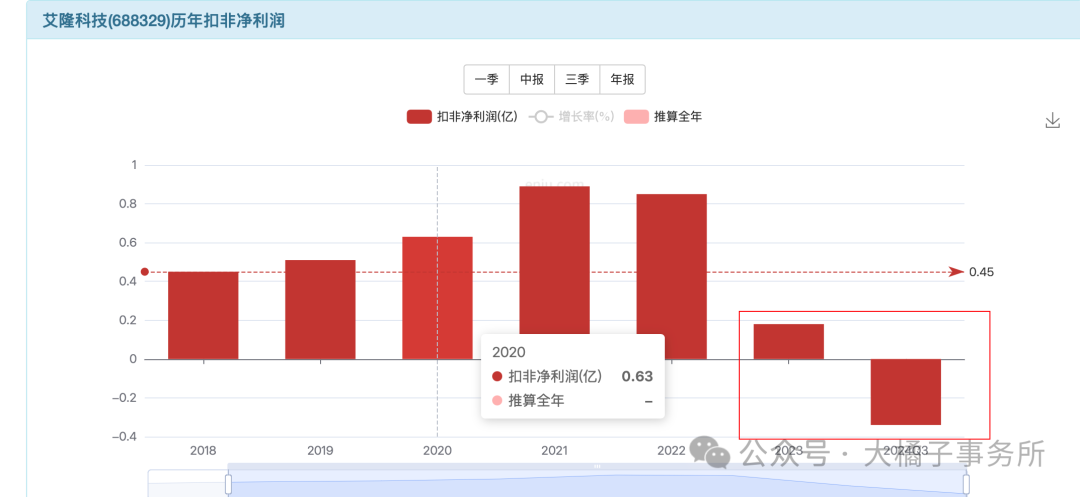

收入持续下滑:

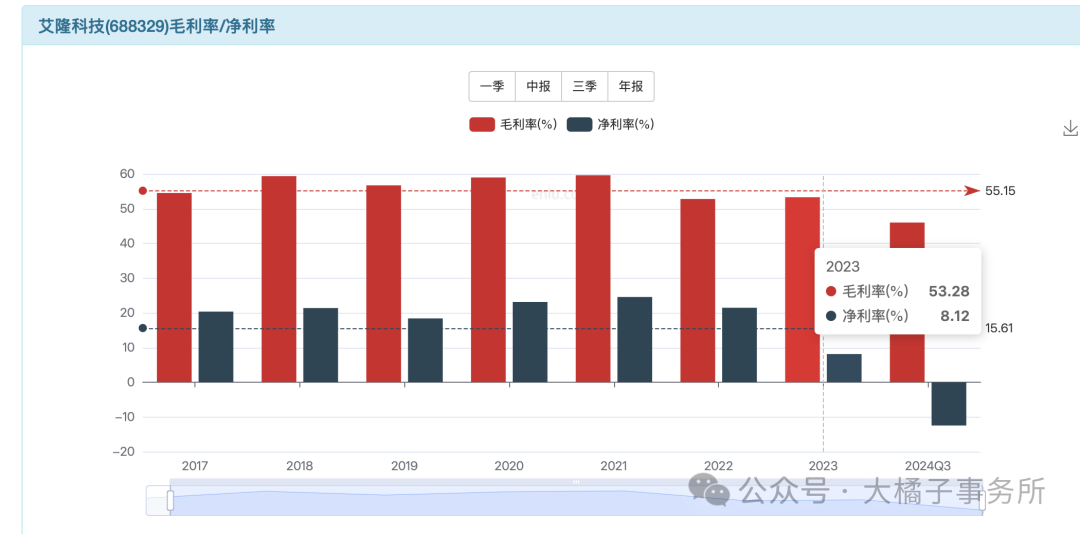

利润率当前很差,未来恢复看 50% 毛利率,8% 净利率。

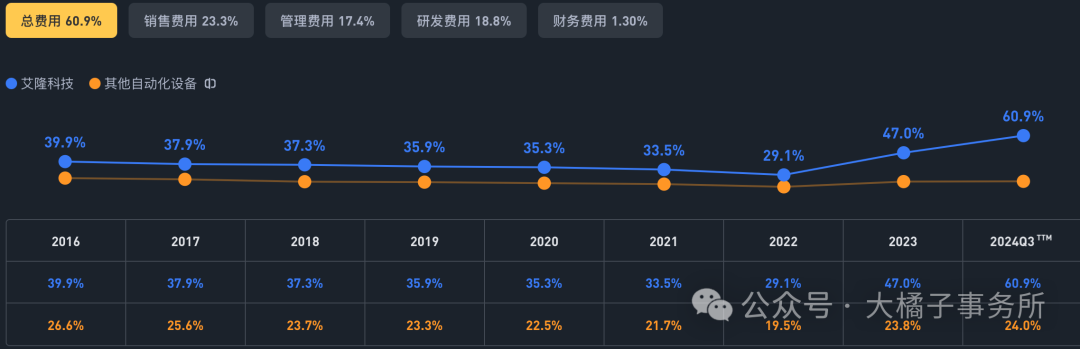

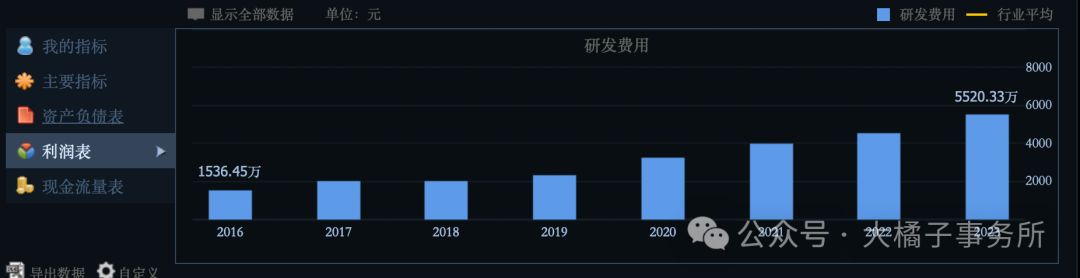

60% 费用率不断增长,研发 18%,5500 万。

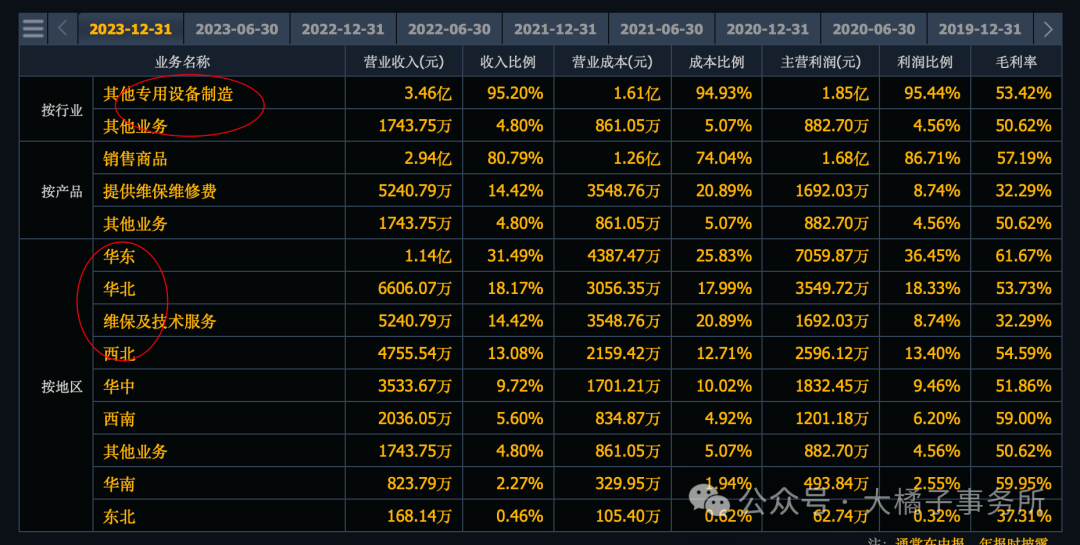

收入下滑,成本相比去年三季度保持不变 1.2 亿,50% 以上。

3 亿收入,10% 利润率也就是 3000 万利润。三费 20% 弹性是 6000 万,其实具备 5000 万上下的潜在利润能力。

20 倍估值,10 亿市值支撑。

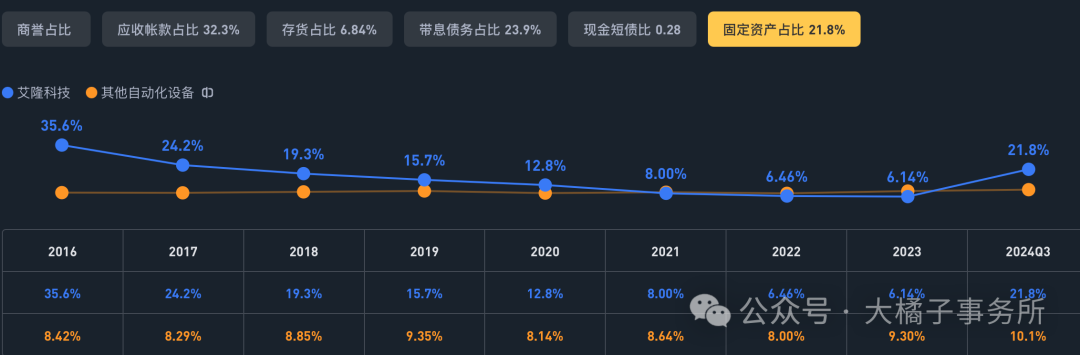

2.2 亿应收,9000 万预付,9000 万存货,2.2 亿现金。9000 万长期股权投资,接近 3 亿固定资产。

5.6 亿的总债务,2.2 亿借款,1.5 亿应付,1.2 亿合同。接近 4 亿是硬债务。

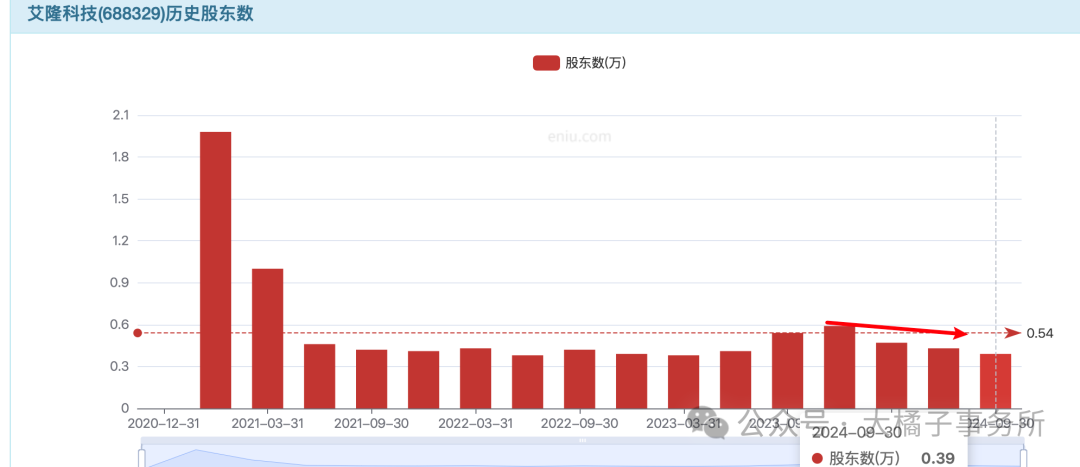

约 6 亿净资产,现金流很一般,大白条,产能是核心。商业模式差决定了要控制仓位,组合配置。

0.5 亿利润,8% roe,最多 1.5 pb 对应 9 亿市值。

9-10 亿市值,值得关注!足够小,底线价值清晰,是优势。3 亿收入保证,6-7 亿的所有者权益,科创医疗板块整体低位置。守正出奇即可!

医疗 ff,过去的时刻很难。未来困境反转,就是机会!不反转,顶多输点时间。有预期差!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

追加内容

本文作者可以追加内容哦 !