在国内营养保健品行业发展进入快车道之际,“保健品一哥”汤臣倍健(300146.SZ)的业绩却不断倒退。今年前三季度,汤臣倍健业绩大幅跳水,其中归母净利润出现“腰斩”。

尤其是第三季度表现更为惨淡,归母净利润由盈转亏。

证券之星注意到,经营数据不给力之下,汤臣倍健三大主营品牌收入均出现“萎缩”,其中主品牌“汤臣倍健”收入降幅近三成。与之相应的,汤臣倍健经营活动现金流也出现较大下降,而其执意推进近20亿元购买办公楼的行为也引来不小的争议。

Q3由盈转亏

汤臣倍健成立于1995年,在2010年头顶“保健品第一股”的光环登陆资本市场。欧睿数据显示,2023年中国维生素与膳食补充剂行业中汤臣倍健份额为10.4%,稳居第一位。

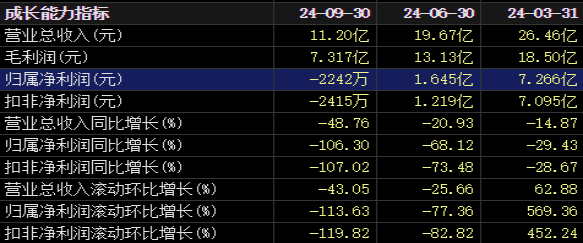

证券之星注意到,2024年来汤臣倍健开始出现增长疲软的迹象。今年前三季度,汤臣倍健实现营业收入约57.34亿元,同比下降26.33%;归母净利润8.69亿元,同比下降54.31%;扣非后净利润8.07亿元,同比下降55.11%。

汤臣倍健旗下有“汤臣倍健”“健力多”“lifespace”等多个品牌,产品覆盖蛋白粉、胶原蛋白、多种维生素等。不过,这三个主要品牌今年前三季度均表现不佳:主品牌“汤臣倍健”实现收入31.94亿元,同比下降29.2%;“健力多”实现收入6.98亿元,同比下降29.9%;“lifespace”国内产品实现收入2.71亿元,同比下降29.55%,境外LSG实现收入6.84亿元,同比下降 11.66%。

分渠道来看,线上线下渠道也都出现收入缩减。其中,线下渠道实现收入31.09亿元,同比下降29.08%;线上渠道实现收入25.86亿元,同比下降23.36%。

证券之星注意到,今年上半年汤臣倍健实现营业收入约46.13亿元,同比下降17.56%;归母净利润为8.91亿元,同比下降42.34%。这是近十年来,汤臣倍健交出最差的一份中报成绩单。到了第三季度,汤臣倍健的营收数据进一步下降,归母净利润更是出现负值,同比下滑106.3%。

日前,在2024 年三季度业绩投资者电话会上,汤臣倍健表示,今年,在消费环境持续发生变化,行业竞争加剧的背景下,公司以提升经营质量为核心目标,聚焦核心品牌、核心渠道、核心品类,主动调整部分品牌运营策略和资源投放;第三季度,公司推动两大核心产品迭代升级的进程慢于原规划。上述经营调整对公司业绩带来较大的压力和影响。

“分渠道来看,2024年前三季度药店渠道规模同比下降,线上渠道呈现双位数增长,其中兴趣电商引领线上增长,传统电商面临一定的增长压力,第三季度仍延续半年度趋势 ”,汤臣倍健如是说。

现金流承压下执意买楼

在业绩交流会上,汤臣倍健斥巨资买楼事宜也颇受关注。

2023年4月,彼时汤臣倍健公告称,为了提高运营效率,解决目前各经营单位设置分散、办公场所紧张的局面,提升对优秀人才的吸引力,拟通过购买不动产权及收购广报盈龙股权的形式,以意向总价18.3亿元的自有资金购置位于广州市黄埔区黄埔大道东918号的广报云汇商业办公楼及其相应的土地使用权,总计算容积率建筑面积56970平方米。

具体交易分两步实施:第一阶段向广报盈龙购买项目物业第18层(不包含1804单元)至22层共计51套房产单元;第二阶段购买广报盈龙100%的股权,进一步持有剩余物业。

今年9月,汤臣倍健披露的进展公告显示,2023年6月,可售物业交付,本次交易第一阶段已完成。因广报盈龙账面存在现金等运营资金及递延所得税资产,公司需要支付现金取得该部分资产,导致第二阶段支付金额增加,本次购买办公楼最终支出价款为19.56亿元。

对此,有投资者追问“购买办公楼对公司未来利润端的影响”?汤臣倍健表示,办公楼折旧预计对利润端产生一定影响,折旧金额预计每年约6000-7000万。

2024年上半年,汤臣倍健销售费用项下的租赁与物管费为292.52万元,管理费用项下的租赁及物管费为1562.76万元。按照前两项数据推算,全年的租赁及物管费不超过4000万元,远不及办公楼一年的折旧费。

值得一提的是,今年前三季度汤臣倍健经营活动现金流净额为3.41亿元,较去年同期下降74.66%,主要系本期销售回款减少所致。

面对业绩下滑和经营活动现金流的减少,多数上市公司会减少资本开支节衣缩食,但汤臣倍健执意花近20亿元买楼令人不解。(本文首发证券之星,作者|刘凤茹)

$汤臣倍健(SZ300146)$

本文作者可以追加内容哦 !