“天才少女”姜萍塌房了,最难受的是同为涟水县的酒企今世缘。

随着三季报的发布,今世缘可圈可点的业绩,因为业绩放缓不及多数券商预期;而讲究“缘文化”的今世缘,亦随着姜萍的成绩作弊,让此前的策划成为“孽缘”。

嗨牛财经搜索今世缘官网发现,已经对姜萍的相关信息进行了去痕,而此前今世缘在网上对姜萍的宣传,也已经很少搜到。

为何今世缘在争议焦灼时会抢姜萍的这波流量?或许今世缘在姜萍的身上看到了自己的影子——姜萍作为“小镇青年”,始终渴望走更广的世界;而今世缘作为区域酒企,也在全国化的目标中徘徊不前。

在当前白酒行业大洗牌的节点,今世缘或许比姜萍更需要一个逆天改命的剧本。

10月30日,今世缘发布2024年三季报。报告显示,其前三季度营业收入为99.41亿元,同比增长18.86%;归母净利润为30.86亿元,同比增长17.08%,不及多数券商预期。

在2023年业绩破百亿后,今世缘将2024年的业绩目标为总营收122亿元左右,净利润37亿元左右。从前三季度的表现看,如果今世缘想要顺利完成既定目标,仍有一定压力。

而今世缘遭遇的烦心事,还不止这一遭。

此前,江苏涟水县的17岁姜萍,因为在阿里巴巴全球数学竞赛组委会初赛成绩中,斩获了全球第12名的成绩,引起广泛关注。其老师王闰秋也参加该比赛获得第125名,两人成就了一段“师生佳话”。

姜萍的横空出世,也引发了网友的广泛争议,姜萍是否作弊成为这场争议的焦点。

当坊间对姜萍是否作弊在争论不休时,同为涟水县的企业今世缘,则迅速“站队”,第一时间策划“何其有缘,师生相遇。姜萍的领路人王闰秋老师”专访活动,并特意到学校表达感谢。

同时,今世缘还以此为契机,向涟水县高中教育发展基金再次捐赠了3000万元,为涟水教育事业作出更大贡献。

但后来,姜萍竞赛造假的消息在11月3日水落石出,证明其成绩是在老师的指导下完成的。蹭热点的今世缘,本来是想树立下企业的正面形象,没想到却成了一个笑料。

尽管今世缘悄悄的对上述策划进行了去痕,但互联网是有记忆的,这也给今世缘带来了一波黑红流量。

同为涟水县的同乡,今世缘之所以抢占“押宝”姜萍,或许也是在姜萍身上看到了自己的影子。

17岁的姜萍,在最初的采访中,也表达了自己想要上名校的愿望,而在成绩作弊中没有站出来澄清,或许也抱着一丝,能够走出困住她的“小镇青年”标签。

而今世缘何尝不是如此。虽然是上市公司,但今世缘的业绩在上市白酒企业中,不算突出,前三季度营收排名第七,与前一名的古井贡酒差距近百亿元。

在全国上市酒企的排名中,更是和同乡洋河不在一个档次。

如何走出增量?2019年,今世缘在年报中首次提出了差异化、高端化、全国化“三化方略”。尤其是全国化,几乎成为今世缘最大的希望。

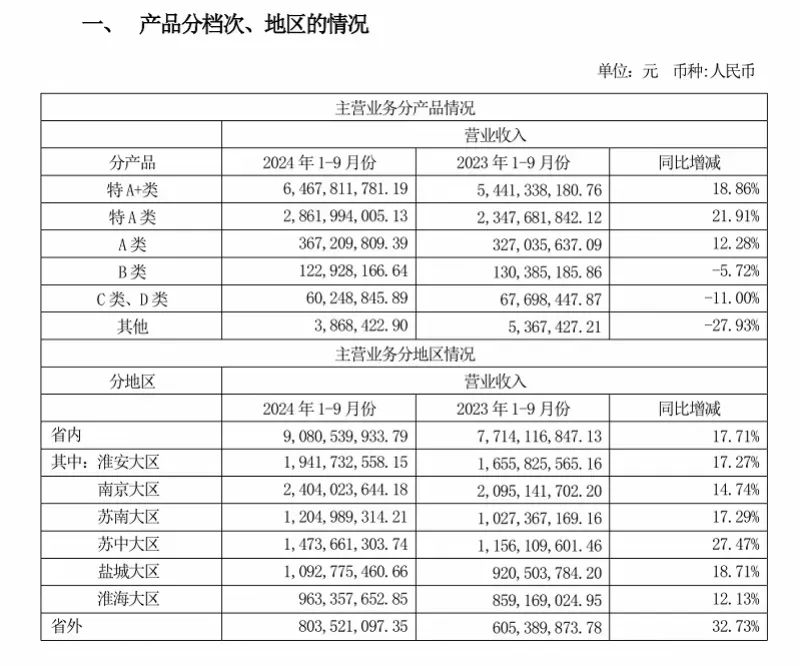

截至今年9月,今世缘在外省的经销商数量达到了605家,但报告期内增加124家,亦减少81家。较大的数据变动,可以看出其在省外市场的经销网络建设暂时不稳定,侧面也反映了无法让经销商们盈利。

而从销售分布看,今世缘的主要消费区域仍在江苏省,省内占比达到了约92%。

“从本质上,今世缘还是地产酒,通过自己的头部单品,抢夺的是洋河的腰部单品市场,相当于今世缘的上等马,对洋河的中等马。”营销策划专家孟志刚认为,这种品牌溢价的差异化竞争,变相也会强化本土消费者对洋河的高端心智。

尽管在的振荡期,这种竞争有所作用,但对于区域品牌来说,也加大了其走出江苏的难度。

和姜萍想要通过成绩来证明自己一样,今世缘也渴望得到第一。此前,国缘四开找到擅长定位第一的弗若斯特沙利文机构,拿下了“中国中度高端500元价格带白酒销量第一”,中度、高端、500元、白酒等一系列的限定词,反倒表现出今世缘的底气不足。

其贴上如此的“销量第一”,和姜萍的靠老师辅助获得优异成绩,又是何曾的相似。

2023年,江苏省白酒消费总额约为620亿元,其中洋河和今世缘两家本土上市酒企的销售额,就占据了将近300亿元,而茅台、五粮液、剑南春也在江苏省攻城略地。

可以说,如果今世缘再不打破走不出江苏的魔咒,可能正在无限逼近业绩“天花板”,而第三季度的放缓,亦是一个佐证。

经销商,或许是最先感受到即将到来的“寒意”。截至9月底,今世缘的合同负债总额为5.44亿元,较去年同期大幅减少了约58.5%,这一变化引发了外界对其未来发展路径及经销商信心状况的关注。

在白酒行业,合同负债是酒企业绩的一个重要参考指标,它显示了经销商对酒企提前打款的意愿。而今世缘合同负债的大幅下降,可能意味着经销商对未来的信心不足。

对于合同负债大降的原因,今世缘在三季报中称主要系季节性因素及公司收款政策变化导致。有业内人士分析,从2020年到2023年,今世缘三年净利润复合增速超过26%,“连续三年较高的增长之后,在当前消费疲软大环境下,投资者对公司能否保持较高增速抱有疑虑。” 为了从江苏“突围”,提高品牌影响力,今世缘以营销换销量,成为无奈之举——其广告投放遍布高铁、机场和高档商场店铺,同时,今世缘通过赞助演唱会和体育赛事,希望获得更大的曝光量。

有数据统计,2020年至2023年,今世缘销售费用从8.75亿元,增至21亿元。2024年上半年,其销售费用9.8亿元,其中广告宣传推广费占比达45%。

“早在2022年初,今世缘‘梭哈’了未来几年利润,拟投资约90.8亿元扩产能。按照官方规划的5年建设期来看,上述扩产项目2023年9月至2026年12月才逐步投产。”孟志刚认为,随着产能的释放,今世缘如果再不打开省外市场,也将面临产能过剩和库存过高等新问题。

本文作者可以追加内容哦 !