(9月9日发文观点)800亿上下的联影,值得多看几眼了,机会就快跌出来了。

1个多月一个多月市值就1000多亿了,有点快啊,继续更新。

细分领域的景气度不够,行业都这个熊样,正常。营收和净利润双降,本来就在预期里,没什么好惊的。

国内投标项目没增量,周期没到底,都得熬着,三季报信息量少,好在有一轮机构投资者尽调可以参考。

海外营收同比36%的增长,浓墨重彩的先提出来,侧面说明国内市场有多惨。

海外营收占比20%,提升空间大。从产品线上说,联影的设备本身单台的毛利是可靠的,海外营收规模想象力很大。

单独看三季度的研发费用4.9亿,去年同期4.8亿;销售费用4.9亿,去年同期4.3亿,费用合理,支出线性,目前还在强扩张阶段,对于销售费用的增长,只要不是异常的暴增,都具备合理性。

技术研发上,半年报我们说过CT滑环等零部件在努力破局,以及这次提到的磁共振加速器,与CT加速器会形成互补。解决70厘米磁共振孔径限制患者摆位,治疗单个患者需40分钟或更长时间,且需医生为每位患者重新校准的瓶颈。

产品120多款,远不够市场需求,而且现在的产品在高端这块算不上能打,国内要抢空间。有个数据,截至目前公司全球含国内出货31000台设备,这才哪到哪。

细分领域,放疗,穿刺手术等设备迭代,国内需求匹配。

新一代40层智能化质控CT系统uCT设备Orion投放市场,针对基层医疗体系的投入,虽然不是高端设备,但是对于未来沉淀基层院内客户有价值,现阶段国内替代商的覆盖率是重要的。

报告期日本破冰,大孔径1.5T磁共振系统uMR670,上半年法国市场也是首次突破。

肯尼亚,uMI 780订单,非洲地区的业务推进顺利,不要小看发展中国家的业务,我们的性价比优势可以极致发挥,有些地区的需求在次高端设备。一带一路的海外增量,未来会持续。

海外的预期是明牌,一步步跟进公司的经营数据就完事了,不多赘述。我们更多要看国内的盘子怎么抢。

据说9月份以后招标恢复明显,机构都关注4季度的装机量会不会上个台阶。公司反馈是,根据观察和招投标进展,当前设备更新计划在第三季度以来,已逐步在部分省市的各级医院展开,伴随采购意向的公示和招标流程的启动,预计今年第四季度到明年上半年末将有较大规模落地。

对应年报和一季报数据变化,这个会迟一些了,明年4月份才会体现,期间多关注招标公示的信息吧,可以推测进度。

长期来看,第三方数据显示,我国各级医疗机构的平均超龄设备比例较高,存量设备更新需求较大。考虑到该政策延续至2027年且今年为首年执行,未来政策的落地预计将更加细致。

国内这块,医疗设备采购和政策的关联度还是很高,好处在于跟踪便利,方便估算,总体上未来3-5年替代率上升空间可观。

5T设备市场化顺利,上海供货已入院,上半年获得FDA的510(k)许可,欧盟CE注册积极推进中。公司对5T设备订单有信心,预计也是在明年反映在营收上,美国和欧洲的注册都完成后,海外重点推出去。政策风险有可能带来一些意外,长期影响不大,本身就是增量,无所谓快慢。

前三季度,售后服务收入9.67亿,同比增长27%,其中国内市场增长超20%,海外市场增速超100%。售后服务和设备销量强逻辑关系,设备卖的多,后面服务收入继续上涨,售后服务做的好,对未来销售有促进。现阶段要盯住订单,多卖机子,高端低端中端都卖,多一台是一台。

低端设备出去,短期看营收帮助不大,但是意义在于培养客户习惯,以及磨合公司的服务响应能力。基层医疗单位和一带一路国家,目前用中低端设备多一些,但是5年后呢,10年后呢。

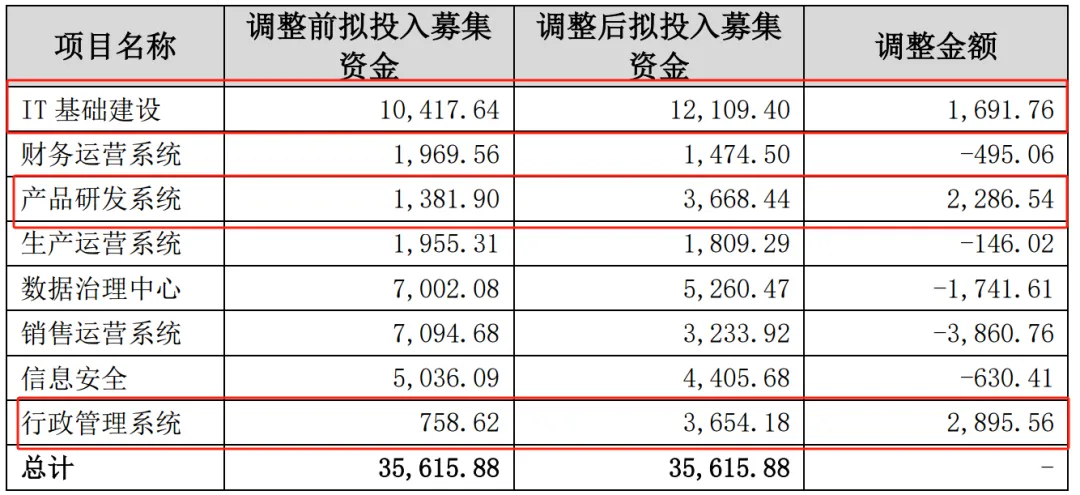

本期有个募投的调整,值得仔细看看。

募投资金调整的公告上看,7.5亿从武汉联影调整至联影医疗,武汉联影主要负责功率部件事业部的高压发生器、球管以及超声事业部的高端彩超及经济型彩超的研发,属于核心技术板块,所以从这里拨出资金,关注下。

7.5亿金额不大,且是在信息化项目内部做的调整,应该影响不大,不过就是有个疑问,千亿市值公司内部,7个多亿资金还要重新规划,到底是精打细算还是钱也紧张呢。

另外就是高端医疗影像设备产业化基金项目延期1年,这个不多说。

截至三季报,联影账上现金和交易性金融资产90亿,还有22个亿的合同负债,应付账款只有22亿,财务上没啥压力。

在这个市场上呆了十几年,现如今对公司治理和管理层质量,看的越来越重,本身都是小股东,控股大佬们要是想干点坏事,我们是真膈应。唯一能做的就是选股时严控道德风险,但凡有黑历史,一律拉黑。

希望联影在信披和公司治理上,不要让小股东们失望。$联影医疗(SH688271)$

本文作者可以追加内容哦 !