非小细胞肺癌(NSCLC)是最常见的肺癌类型,其治疗方案随着对肿瘤生物学理解的加深而不断进步。EGFR突变和ALK融合是两个重要的基因驱动因素,在NSCLC治疗中占据重要地位。本文基于摩熵咨询最新发布的《市场研究专题报告——非小细胞肺癌药物》部分内容,将重点分析EGFR和ALK突变的NSCLC诊断指南,以及相应药物的市场表现和竞争格局。

一、EGFR突变NSCLC的诊疗指南与市场竞争格局分析

EGFR突变作为NSCLC最常见的驱动基因突变,在中国NSCLC人群中,2016年复旦大学附属肿瘤医院团队在《Oncotarget》上发表了一项对1770例手术切除NSCLC样本(1305例为肺腺癌)的回顾性分析,数据显示中国EGFR突变在整体人群中占比为50.3%。EGFR-TKI的问世,极大地改善了EGFR突变NSCLC患者的生存预后。

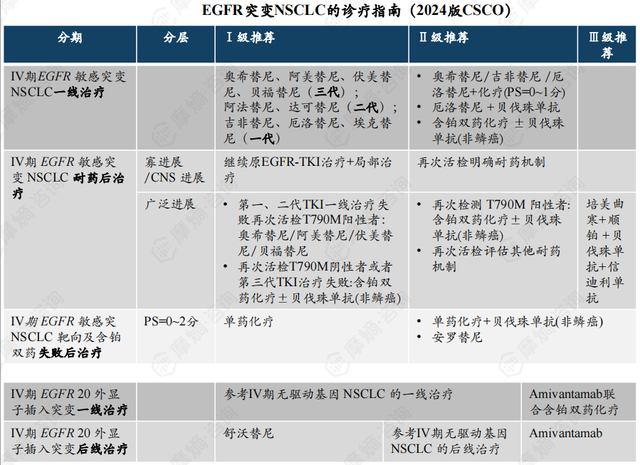

1. EGFR突变NSCLC的诊疗指南,首推一至三代EGFR-TKI抑制剂

EGFR突变作为非小细胞肺癌(NSCLC)最常见的基因驱动类型,其治疗策略已逐步向精准医疗转变。EGFR-TKI(酪氨酸激酶抑制剂)作为该领域的核心药物,经历了从第一代到第三代的快速发展。

在IV期EGFR敏感突变NSCLC的一线治疗当中,获得I级推荐的药物汇聚了EGFR-TKI的一、二、三代药。

(1)第一代EGFR-TKI:以阿斯利康的吉非替尼、罗氏的厄洛替尼、贝达药业的埃克替尼为代表药物,自2004年起相继上市,显著改善了EGFR突变NSCLC患者的预后。

(2)第二代EGFR-TKI:代表药物有阿法替尼、 达可替尼;尽管在2017-2019年间上市,但并未能撼动市场格局,主要因疗效与上市时间不具优势。

(3)第三代EGFR-TKI:以阿斯利康的奥西替尼为引领,自2017年上市以来,迅速成为市场主流,随后国产的阿美替尼(翰森制药)和伏美替尼(艾力斯)、贝福替尼(贝达药业)也相继发力,呈现出“三英战吕布”的竞争格局。

在IV期EGFR敏感突变NSCLC的一线治疗当中,获得II级推荐的药物都是EGFR-TKI联合用药,包括:奥希替尼/吉非替尼/厄洛替尼+化疗(JMIT、NEJ009研究)、厄洛替尼+贝伐珠单抗(NEJ026、CTONG1509研究)、含铂双药化疗贝伐珠单抗(非鳞癌)。

耐药问题一直是个魔咒,EGFR 外显子20 T790M就是耐药基因,目前针对该基因的药物也已上市,进一步丰富了EGFR突变NSCLC的治疗选择。

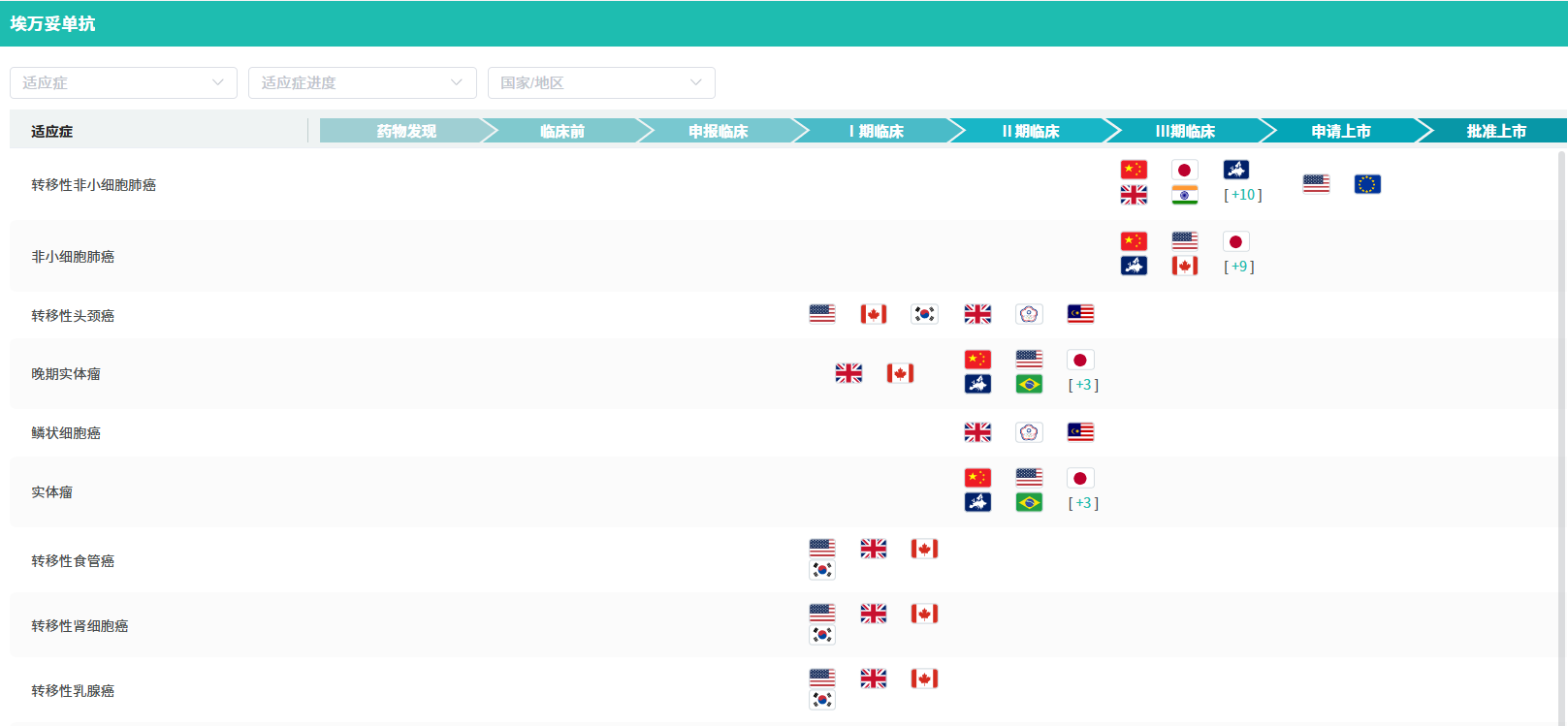

强生公司的Amivantamab(埃万妥单抗)是全球首款获批上市的 EGFR/cMET 双抗,2024年 3 月FDA批准用于一线 EGFR 外显子20 插入突变 NSCLC。目前,在国内处于申报上市阶段。

Amivantamab全球研发现状查询

迪哲医药的舒沃替尼片(DZD9008)于2023年8月在中国获批,用于EGFR 20号外显子插入突变的局部晚期或转移性NSCLC患者后线治疗。舒沃替尼是目前中国唯一针对EGFR exon20ins突变NSCLC的靶向药,填补了该领域近20年来的临床治疗空白。

2. 第三代EGFR-TKI抑制剂成为主流,2023年销售额近100亿元

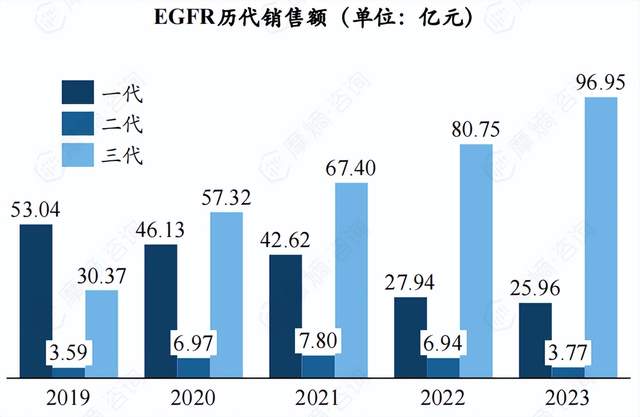

据摩熵医药数据库统计,在2018年之前,EGFR-TKI抑制剂市场主要由第一代产品主导,其中,作为国内自主研发的首个创新药——埃克替尼,更是凭借卓越表现,其销售峰值一度达到23亿元。然而,2019年后三个一代EGFR-TKI抑制剂的总体销售形势开始逆转,从53亿元高点逐渐下滑,至2023年已缩减至26亿元。

与此同时,第二代EGFR-TKI抑制剂虽然相继问世,但由于上市时机不佳及疗效上未能形成显著优势,其市场表现始终平平,未能有效接棒第一代产品的市场地位。

直至第三代EGFR-TKI抑制剂的崛起,彻底改变了这一市场格局。第三代产品以其优异的疗效和患者接受度,销售额一路高歌猛进,迅速成为市场主流,从2019年的30亿元稳步增长,至2023年销售额已逼近100亿元大关,不仅远超第一、二代产品的市场表现,更在NSCLC治疗领域树立了新的里程碑。

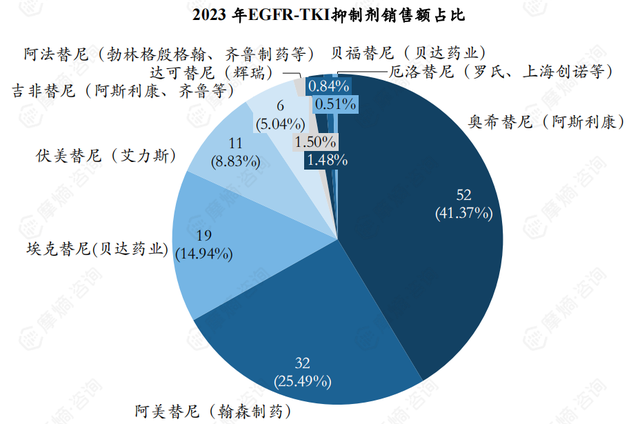

3. 第三代EGFR-TKI抑制剂占有率达76.5%,奥希替尼销售额一骑绝尘

2023年,EGFR-TKI抑制剂市场呈现出显著的第三代产品主导趋势,其合计市场占有率高达76.5%。在这一市场格局中,$阿斯利康(US ADR)(NASDAQ|AZN)$的奥西替尼以卓越的疗效和广泛的市场认可,稳居EGFR靶向药市场的榜首位置,其2023年国内销售额达52亿元,占据了整个EGFR-TKI抑制剂市场的41%,成为名副其实的领头羊。

排名第二的为$翰森制药(HK|03692)$的阿美替尼,2023年销售额达32亿元,占比25%。$贝达药业(SZ300558)$的埃克替尼,作为曾经的第一代EGFR-TKI抑制剂的佼佼者,虽然面对第三代产品的激烈竞争,但凭借其品牌影响力和持续的市场推广,仍保持了19亿元的销售额和15%的市场份额,位居第三。

艾力斯的伏美替尼则以11亿元的销售额和9%的市场份额排名第四,作为EGFR-TKI抑制剂市场的新生力量,其市场表现同样值得关注。

此外,贝达药业的另一款第三代产品贝福替尼,由于2023年刚刚上市,目前正处于市场导入阶段。尽管其市场份额尚未充分展现,但基于贝达药业在抗肿瘤药物领域的丰富经验和市场布局,贝福替尼未来有望实现快速放量,为EGFR-TKI抑制剂市场注入新的活力。

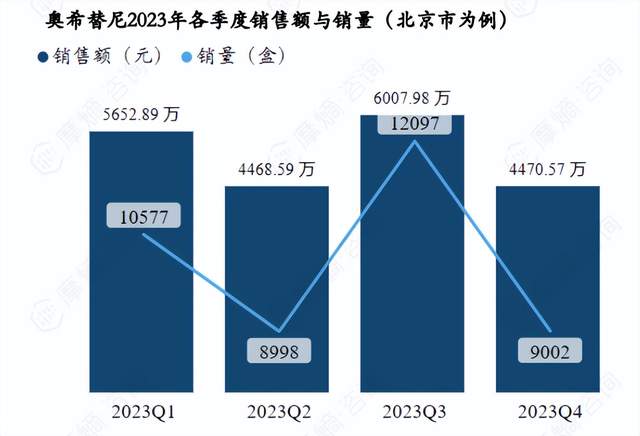

(1)奥希替尼各级医院市场分析(以北京市为例)

据摩熵医药药物流向数据显示,以北京市为例,奥希替尼2023年各个季度销售量和销售额如下图。

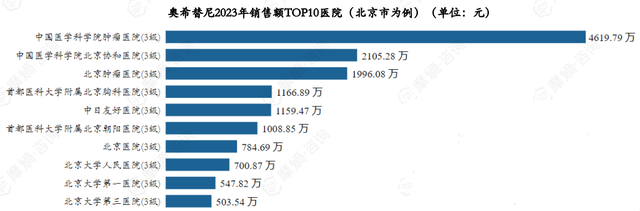

奥希替尼2023年销售额TOP3医院(北京市为例)分别为中国医学科学院肿瘤医院、北京协和医院、北京肿瘤医院。

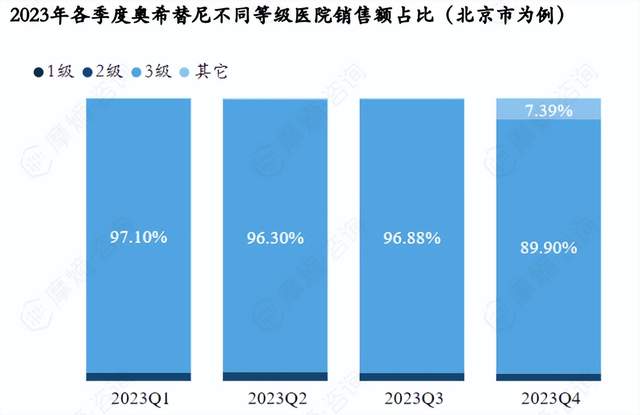

据摩熵医药药物流向数据显示,以北京市为例,奥希替尼2023年各个季度销售额主要在三级公立医院,如2023Q1占比达到97.1%,但这个占比呈下降趋势,到2023Q4占比为89.9%,其他医院比如私立医院等占比达到7.39%。

摩熵医疗数据,作为真实世界研究的坚实后盾,深度聚焦于特定需求场景,凭借一系列真实、合法、准确的数据资源,为医药行业提供了全方位、高价值的决策支持体系。这些数据资源基于多方来源并经过严格脱敏处理,涵盖了多城市全科室已发生的标准数据产品,能够更深入地挖掘市场竞争情况及变化趋势,帮助客户评估治疗领域及产品市场潜力,赋能药品多个关键环节,从而发现更多机会。

摩熵医药药物流向数据,是与全国各省市多家药品流通配送商合作,脱敏合规统计的药物在全国的流向数据,落地到具体医院,可覆盖全国三级医院3000+,二级医院10000+,一级和未定级医院75000+。

二、ALK突变NSCLC的诊疗指南与市场竞争格局分析

间变性淋巴瘤激酶(ALK)融合基因,在NSCLC中突变率只有3%-7%,更多见于年轻、女性、不吸烟的肺腺癌患者中,中国晚期NSCLC患者ALK融合基因阳性率为9.06%。

与其他类型的肺癌相比,携带ALK突变的患者在接受靶向治疗后通常有更好的生存率和生活质量,所以ALK突变也被称为NSCLC中的“钻石突变”。

1. ALK“钻石突变”,一线疗法推荐二代ALK抑制剂

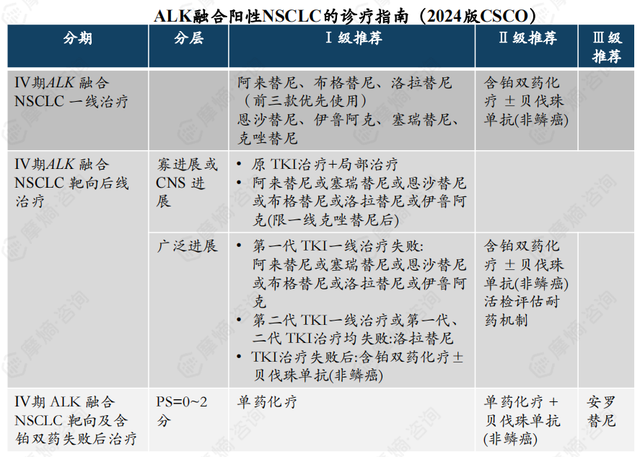

ALK抑制剂(ALK-TKI)通过抑制ALK融合蛋白磷酸化发挥抗肿瘤作用。以新一代ALK-TKI为代表的靶向治疗,显著改善ALK阳性NSCLC的生存,成为ALK阳性晚期NSCLC患者的治疗首选。2024版诊疗指南优先推荐阿来替尼、布格替尼、洛拉替尼等第二代ALK抑制剂作为Ⅳ期ALK融合NSCLC患者的一线治疗。

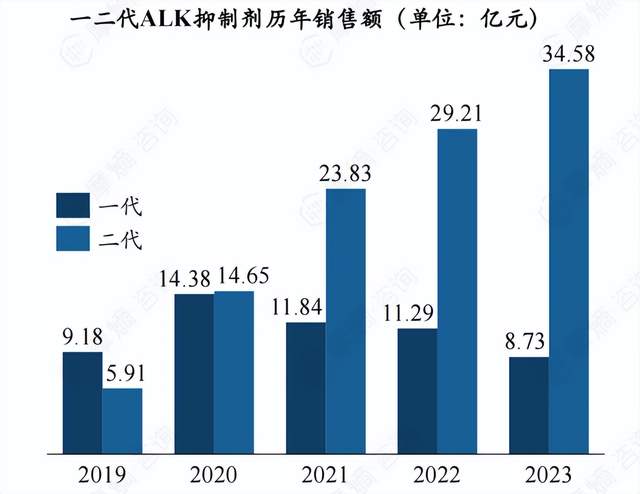

2. 2023年ALK抑制剂销售额达43亿元,二代产品逐渐取代一代

目前国内批准上市的ALK-TKI共计7款,包括:克唑替尼(Crizotinib)、塞瑞替尼(Ceritinib)、阿来替尼(Alectinib)、恩沙替尼(Ensartinib)、布格替尼(Brigatinib)、洛拉替尼(Lorlatinib)和伊鲁阿克(Iruplinalkib)。

第一代ALK抑制剂仅克唑替尼一款,于2013年在国内上市,2018年进入医保,在2020年销售额峰值达14亿元。在2018年至2023年间,第二代ALK抑制剂相继问世,目前市场上已有6款产品,其中包括4款进口药物与2款国产创新药物。

第二代产品近年来在市场上的表现亮眼,销售额实现了显著增长,从2019年的6亿元人民币激增至2023年的35亿元人民币,展现了强劲的市场潜力和治疗价值。

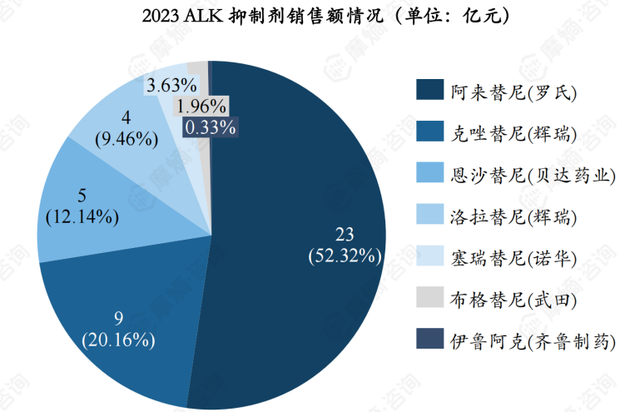

3. 第二代ALK抑制剂占据80%的市场份额,阿来替尼独占52%

2023年国内ALK抑制剂销售额情况,第二代产品合计占有率已达80%。市占率第一的为罗氏的阿来替尼,2018年获批上市,2023年销售额为23亿元,占比52%;排名第二的为辉瑞的克唑替尼,为第一代ALK抑制剂,销售额9亿元,占比20%;排名第三的贝达药业的恩沙替尼,销售额为5亿元,占比12%。

2023年,国内ALK抑制剂市场呈现出了明显的增长与结构变化。其中,第二代ALK抑制剂以其卓越的临床效果和市场需求,合计市场占有率已高达80%,成为市场的主导力量。

具体来看,市占率位居榜首的是罗氏的阿来替尼,2018年成功获批上市,2023年销售额飙升至23亿元,占据ALK抑制剂市场52%的份额。紧随其后的是辉瑞的克唑替尼,作为第一代ALK抑制剂的代表,尽管已有第二代产品涌现,但克唑替尼凭借其深厚的市场基础和稳定的疗效,依然保持着强劲的竞争力,2023年销售额达到9亿元人民币,市场占有率约为20%,稳居市场第二。

排名第三的是国产创新药贝达药业的恩沙替尼,凭借其独特的研发优势和良好的治疗效果,在市场上迅速崛起,2023年销售额达到5亿元人民币,市场占有率约为12%。

结语:

非小细胞肺癌的EGFR和ALK靶点治疗领域均呈现出精准医疗的趋势,随着新一代抑制剂的开发和上市,治疗效果得到了显著提升,同时也改变了市场格局。未来,这些治疗方案将继续发展和完善,为患者提供更多有效的治疗选择,以满足患者的需求。

<END>

本文作者可以追加内容哦 !