在讨论普通投资者的预期收益率该设为何值,是最恰当的?

要回答这个问题,应该先思考投资股市的回报来源于哪里?该如何提升?

在大涨后,聊聊我的观点这篇文章中,曾谈及预期收益的概念,是对未来投资回报的预估值,等同于常说的年化收益率。

其中也提到,“预期收益率,和投资计划、资产配置相辅相成。”

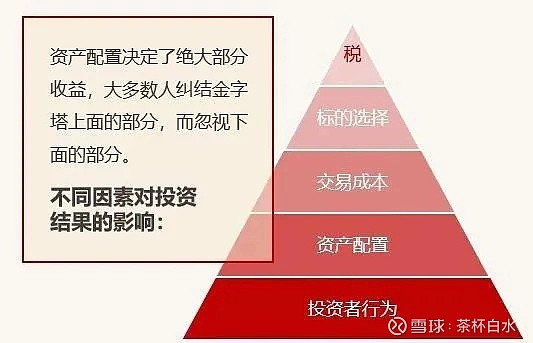

下图是影响投资业绩的一些因素,包括:投资者认知(行为)、资产配置、交易成本、标的选择和税收,呈现金字塔结构,越靠下的部分,影响越大。交易成本和税收会侵蚀投资者的收益,这是不可避免的,不做讨论。(图片来源于:@民工看市 )

本系列将通过四篇文章,探讨投资的核心要素:

从投资者认知起步,探讨股市回报来源于何处和常见指数的收益;继而分析标的选择,讨论如何提升预期收益率;第三篇关注资产配置,这决定了投资组合的整体预期收益和波动率;最后回归投资者行为,阐述笔者对当下市场的思考与应对。

GDP和上市公司的关系

GDP指国内生产总值,即一个国家或地区在一定时期内所生产的所有最终商品和服务的总价值,是衡量经济规模和产业结构发展的重要指标。GDP总量的增长,是企业和个人努力创造价值的过程。

在查阅相关资料时,价值投资者常常会说,“对于GDP的贡献,70%来源于企业,超过个体工商户和政府的贡献;上市公司属于企业的一部分,整体盈利要高于一般企业。”

要用数据精确衡量企业整体对GDP的贡献程度存在较大难度,这涉及复杂的经济关联和统计口径等问题。

我们可以知道的数据是,截至2023年底,我国企业大约有5800多万户,上市公司有5346户,约占0.01%,属于其中的佼佼者。

下图是近两年GDP总量和上市公司营业收入和增加值的关系。上市公司的营业收入反映了经济活动中的活跃度,占比在60%左右。由于统计对象和口径的不同,营业收入并不直接计入GDP总量,它没有去除中间成本和海外收入等。

上市公司对GDP的直接贡献可以通过其增加值来衡量。据统计,2022-2023年期间,A股上市公司的增加值约占GDP的15%

上市公司的增加值=净利润+职工薪酬+固定资产折旧+支付的各项税费-收到的税费返还≈营业收入-营业成本(GDP三种计算方法:收入法、生产法、支出法)

从上述数据可知,在'GDP→企业→上市公司'这条链条中,上市公司经过严格的准入筛选,虽然数量稀少,但代表了较高的企业质量和盈利水平。这些优质企业通过发行'股票'这一形式,为普通投资者提供了参与企业成长的重要投资渠道。

上市公司ROE与GDP增速的关系

我们已经知道,经济体系中存在从宏观到微观的'GDP→企业→上市公司'传导链条。从宏观角度看,GDP增长速度反映了全社会经济活动的整体表现;从微观层面看,这个增速近似代表了所有企业增长速度的平均水平。而作为企业中的优质群体,上市公司通常具有更强的竞争力和更高的增长潜力,这种成长性可以通过净资产收益率(ROE)来衡量。

净资产收益率(ROE),反映了企业利用股东投入资本创造利润的能力。其计算公式是净利润除以平均净资产。芒格的观点进一步印证了这一指标的重要性:一只股票的长期投资回报将不断接近其对应企业的净资产收益率,这是价值投资的重要理论基础。

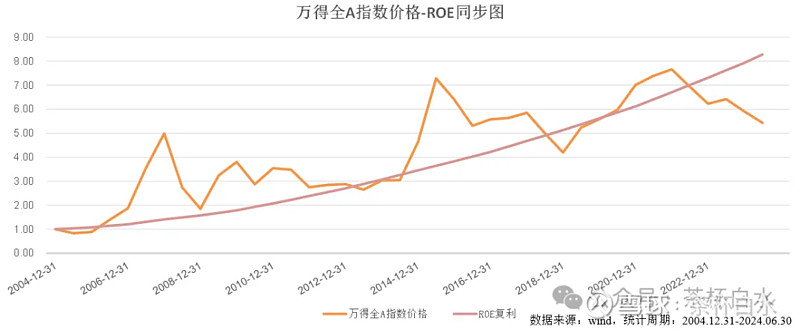

以万得全A指数(881001)为例,其由京沪深三地交易所的全部A股组成,按自由流通市值加权,可以反映全部上市公司的股票价格整体表现。

下图是2005年以来,万得全A指数价格-ROE同步图,说明指数的长期表现和ROE表现出高相关性,但指数的实际表现比ROE的波动率高不少,符合股市经典的“遛狗理论”。

长期来看,如果排除估值波动的影响,指数年化ROE可以视为投资者的潜在回报水平,这反映了上市公司群体创造价值的基本能力。

下图是,GDP增速与万得全A指数收益比较,可以得出,过去20年,GDP年化增速在7.52%,而万得全A指数则有着更高的增长速度,年化ROE增速为11.30%,对应的实际年化收益率是9.39%,两者之间与理论有所差别,这是因为,理论中的“长期”,忽略了估值变化。

而过去10年,ROE+估值变化率≠年化收益率,两者相差1.85%,其中的差别,笔者没有想通,需要依靠读者的聪明才智了![[鼓鼓掌]](https://gbres.dfcfw.com/Files/picture/20241108/8DAFE6FAAE5E9C092F070159F31A2CF5_w22h22.png "[鼓鼓掌]")

尽管可能存在其他影响因素,但数据仍清晰显示了GDP增速与ROE的正相关关系,这一基本规律反映了宏观经济与企业盈利能力的内在联系。

GDP增速和万得全A-ROE的关系大概在1.5-1.7倍,与万得全A年化收益率的关系大概在1.1-1.3倍左右。

未来的GDP增速

根据我国在2021年初发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,其中指出2035年远景目标是:人均国内生产总值达到中等发达国家水平。这是一个定性的标准,具体每年GDP增速目标会由两会给出。

根据经济学家测算,实现我国经济长期发展目标,需要在未来一段时期保持年均5%左右的增速。

这一增长水平预计对应着万得全A指数5-8%的年化收益率。

然而,要实现未来10年GDP年均5%的增长并非易事。人口加速老龄化导致劳动力总量下行,加之国际环境趋于复杂等诸多挑战,投资者仍可能面临收益率下行的情况,需要对此保持理性预期。

A股宽基指数历史表现回顾

下图是自2005年以来,常见指数的收益率统计,A股主要宽基的年化收益在8-10%,其中很大一部分收益来源于2005-2015期间的两轮牛市,对应GDP年化增速在10%,属于中国的高速发展阶段。

在2016年之后,A股各宽基的年化收益率在3-6%左右(会在之后的文章放出数据),相比之前,大幅下降,对应的GDP年化增速在5.3%左右。我国经济已由高速增长阶段转向高质量发展。

从数据来看,A股投资需要承受较大风险才能获取相对有限的回报,这意味着,年化20-30%的波动率对应6-8%的收益率。这是事实、也很令人痛心。

本文完。下一篇将聚焦标的选择,讨论如何提升预期收益率。

本篇文章涉及金融学的基础概念与逻辑推导,笔者虽然补充学习了相关知识,但仍有所欠缺,欢迎读者批评指正。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~

作者:茶杯白水本文作者可以追加内容哦 !