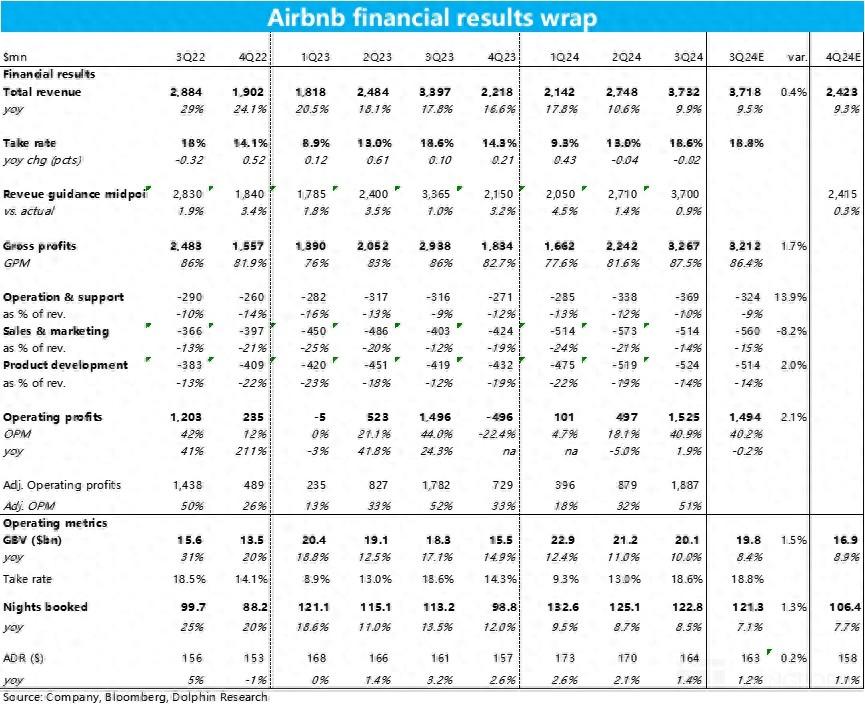

北京时间 11 月 8 日美股盘后,$爱彼迎.US Airbnb 公布了 2024 财年三季度财报,整体来看本季业绩各项指标普遍稍好于市场预期,但抛开预期差增长放缓、利润率下滑的困境并未扭转,详细要点如下:

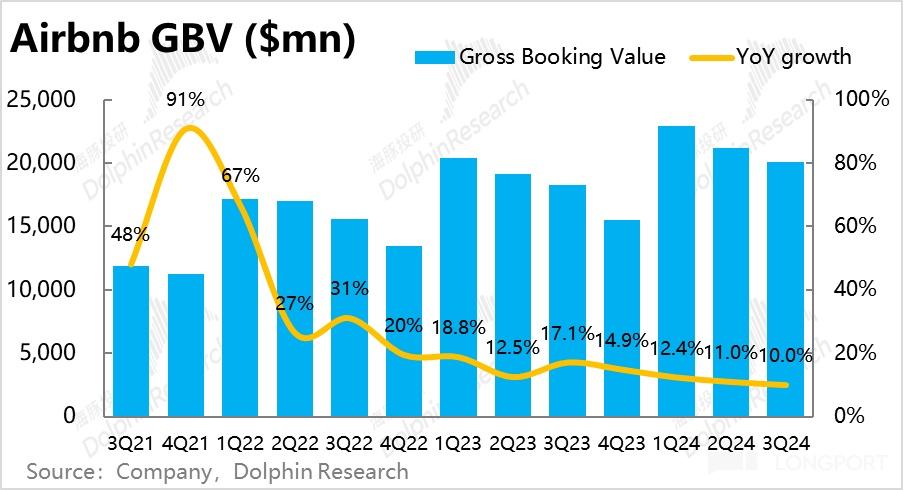

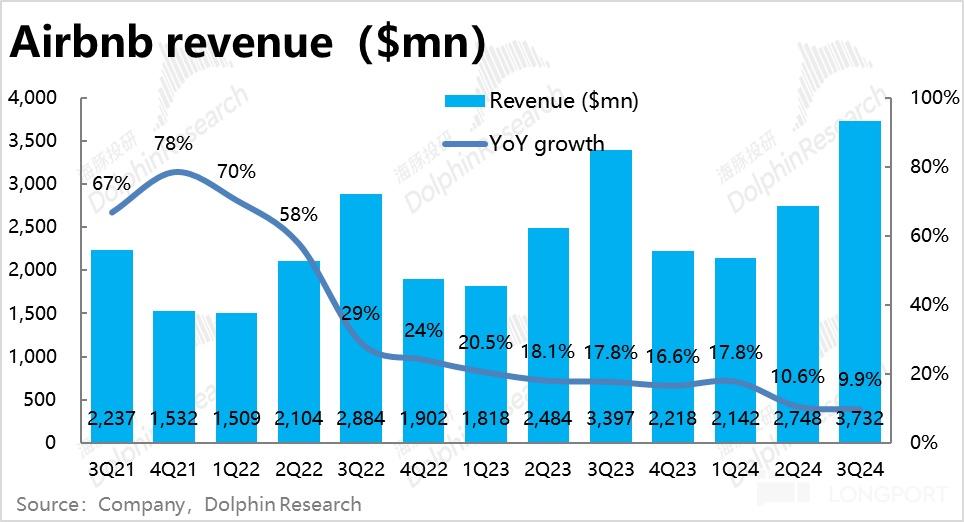

1、最关键的指标 -- 总预定金额(GBV)本季度约$201 亿,同比增速相比上季度再放缓了 1pct 到 10%,站在了个位数增速的边缘。虽比更保守的预期稍好,但增长持续放缓的趋势并未扭转。

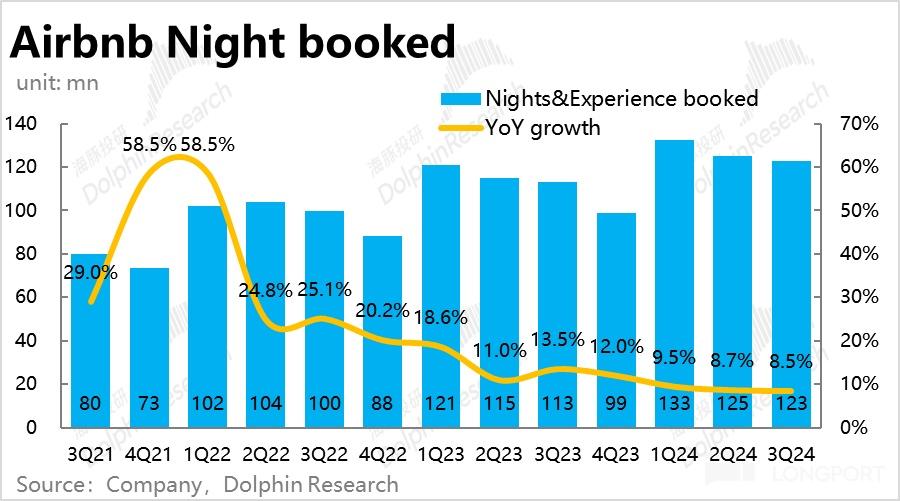

价量驱动因素上,本季爱彼迎总间夜预定量约 1.23 亿次,同比增速继续小幅放缓 0.2pct到 8.5%。相比市场更悲观预期的 7.1% 好出不少,但也依旧是放缓。价的层面,本季平均客单价达$164每晚,同比提升 1.4%,上季则为 2.1%。随着欧美旅游需求热度的降温,酒旅已不太有提价的能力。

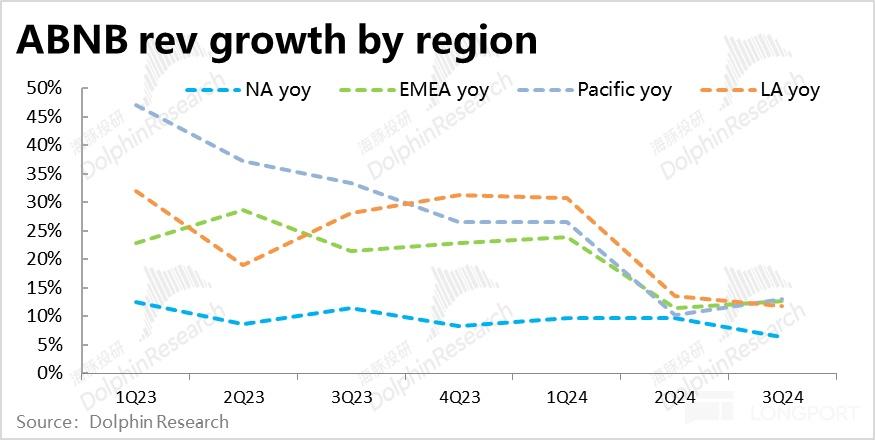

2、分地区看公司的业务增长,北美地区的营收增长了约 6%,较上季度的 9% 明显放缓。另外本季北美 ADR 增长了 3%,假设变现率大体持平,北美地区的订单量增速大概率仅为低个位数。

欧洲地区受益于奥林匹克的带动,间夜量的增长比上季度有所提速,收入增长了约 13%。

新兴的南美和亚太地区间夜量增速分别为 15% 和 19%,增速和上季度大体持平。但是两个地区的收入增速则分别为 11.8% 和 13%,跑输间夜量增长,由此可见这两个地区的变现率应当是下降的。

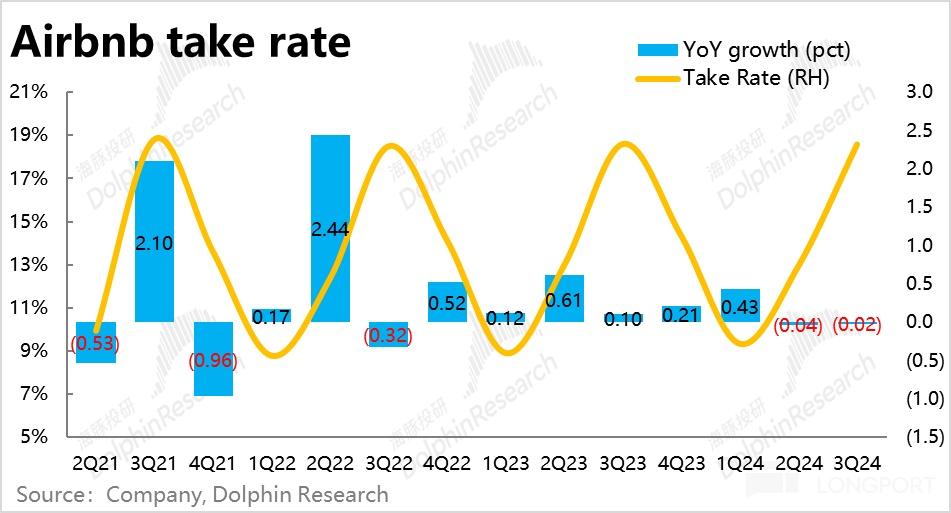

3、营收角度,由于本季变现率同比微降了 2bps,营收同比增速为 9.9%,环比降速 0.7pct,低于 GBV 增速,进入了个位数区间。 据公司解释,变现率略微下降是由于增加了用户服务上的投入,部分记入了收入的减项。

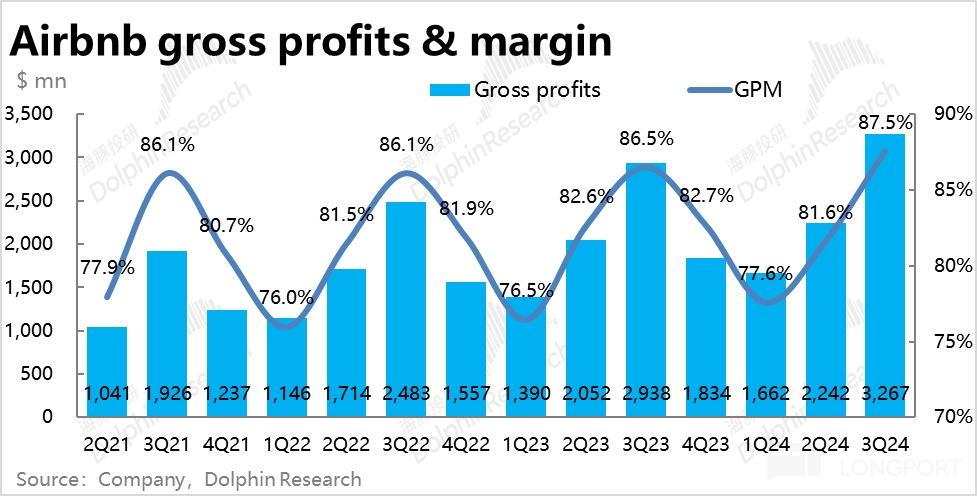

不过意外的是,本季毛利率却逆势同比走高了约 1pct,毛利润额约 32.7 亿,稍高于市场预期 1.7%。

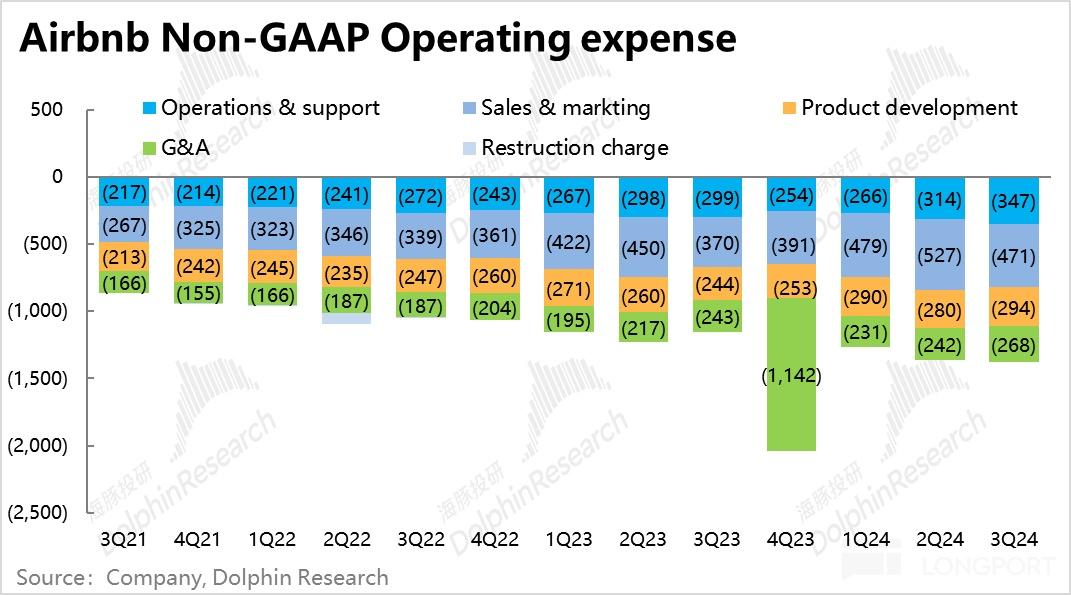

3、由于 2024 年以来公司管理层多次表示会增加投入力度,费用扩张压缩利润率是市场最关注的问题之一。按剔除股权激励的口径,除了管理费用同比增长约 10.3%和收入增速大体持平外,运营支持、产品研发、营销支出的同比增速在 16%~27% 之间,其中营销支出同比增长最为明显。

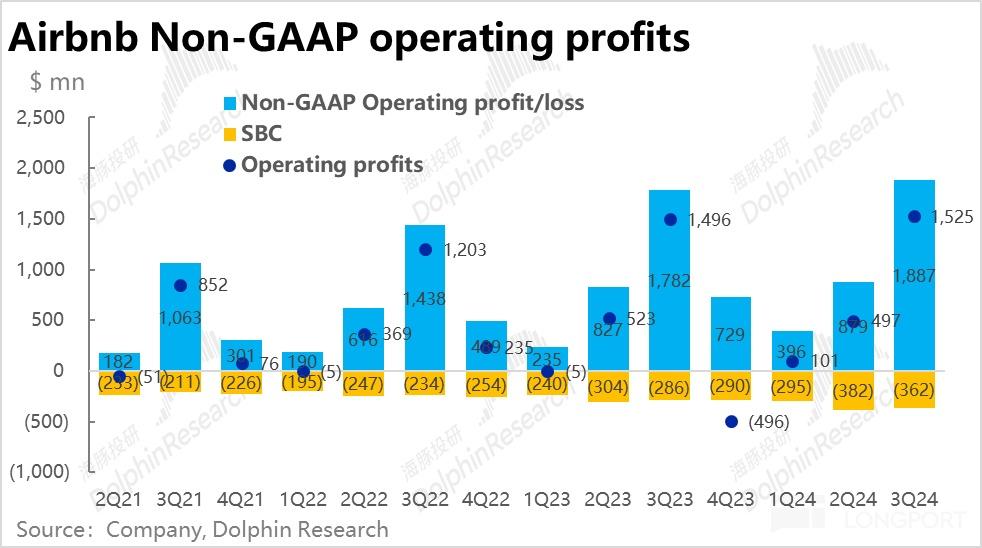

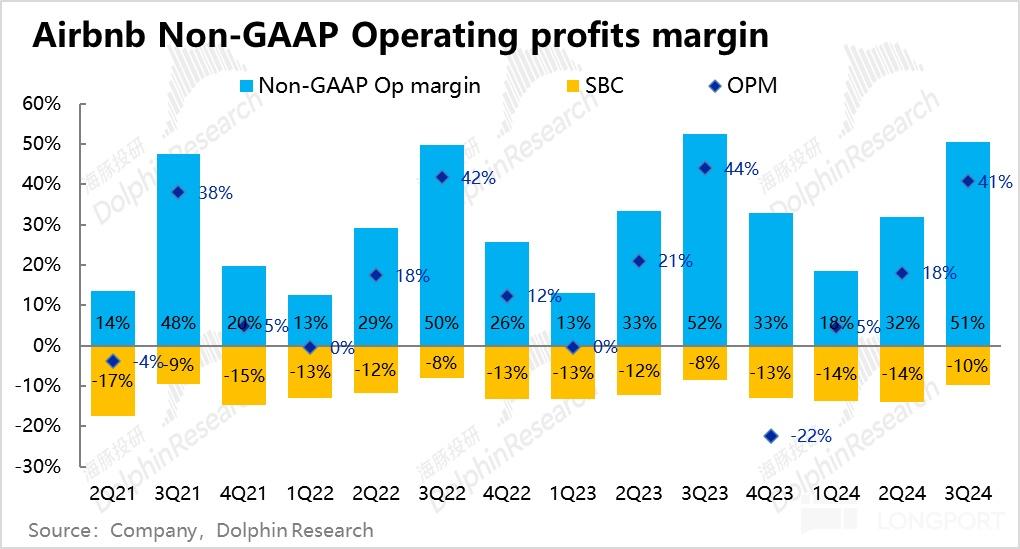

加上股权激励支出后,本季 Airbnb 整体的经营费用率合计为 46.7%,较去年同期增多了 4.3pct,明显压缩了公司的利润率。最终,经营利润为$15.3 亿,较去年同期仅仅增长了 2%。

4、对于 2024 年 4 季度,公司营收区间$23.9~24.4 亿,指引上限稍高于市场预期的 24.2 亿,偏中性。其他关键指标上,公司预期 4Q 的间夜单量增速环比本季(8.5%)会略有提速,但可能仍达不到双位数。客单价同比略有增长(但增长幅度环比是增是减没有明示)。利润端,调整后 EBITDA 利润率则会因营销和产品投入继续同比缩窄。

5、股东回报角度,本季度公司一共回购了价值约$11 亿的股票,全年截至前三季度累计回购了约$26 亿,年化后相当于 3.7% 的股东回报率。不过值得注意,公司本季度的经营现金流同样为 11 亿,因此后续想继续提高回购力度可能有压力。

海豚投研观点:

根据上文的分析,本季度 Airbnb 各项指标都比更保守的市场预期稍好,这点无需否认。但是越过预期差,从业绩自身的趋势我们可以看到:

1)增长层面,订单量、客单价和总订单额的增速都继续小幅下滑,增长放缓的趋势并未得到扭转。分地区来看,北美地区继续明显恶化,其他地区的营收增长也仅徘徊在略高于 10%,距离跌落到个位数增长的安全距离已然不高。可见 Airbnb 面临的增长压力在全球是普遍性的。

2)利润层面,因为费用支出的明显增加,导致变现率走低,费用率向上、利润率向下,导致公司的经营利润增速已两个季度在 0 增长左右徘徊,盈利的压力更加明显。而加大的投入,一方面是公司为了推广新业务和开拓新市场的主动选择,但另一方面大概率也反映了面临增长压力下的被迫选择。

以上两点结合在一起,增长趋缓、利润缩窄,可谓是双输的恶性局面。虽然下季度增长会有所改善,但利润率仍是承压收缩的状态。整体观感仍是偏负面的。

估值角度,虽然 Airbnb 目前的业绩趋势并不佳,但目前 Airbnb 的 EV/EBITDA 估值仍高于同行的 Booking 和 Expedia。若按 PE 估值来看,对应 25 年 GAAP 净利润仍有约 30x 的估值。可见估值仍不算便宜,海豚投研难以将其视作一个舒适的投资标的。

以下为详细解读:

一、表现稍好于预期,但核心业务指标增速继续趋缓

最关键的指标 -- 总预定金额(GBV)本季度约$201 亿,同比增速相比上季度再放缓了 1pct 到 10%,站到了个位数增速的边缘,虽比更保守的预期稍好,但增长持续放缓的趋势并未扭转。

价量角度分别来看,本季爱彼迎总间夜预定量约 1.23 亿次,同比增速继续小幅放缓 0.2pct到 8.5%,但相比市场更悲观的 7.1% 的增速预期还是好出不少。

价的层面,本季平均客单价达$164每晚,同比提升 1.4%,上季则为 2.1%。随着欧美旅游需求热度的降温,酒旅已不太有提价的支撑和动能。

分地区来看,公司披露北美地区的营收增长了约 6%,而 ADR 则增长了 3%,假设变现率大体持平,那么北美地区的订单量增速大概率仅为低个位数。爱彼迎也表示目前该地区的出游绝大部分都是由相对便宜的国内游构成。

欧洲地区则受益于奥林匹克的带动,间夜量的增长比上季度有所提速。由于同样的原因,ADR 也同比提升了 6%。结合欧洲地区收入增长了约 13%,订单量增速应当约为中高个位数。

新兴的南美和亚太地区间夜量增速分别为 15% 和 19%,增速和上季度大体持平。但是两个地区的收入增速则分别为 11.8% 和 13%,可见这两个地区的变现率有所下降。

二、变现率略降 & 收入增速滑入个位数

营收角度,由于本季变现率同比微降了 2bps,因此本季营收同比增速为 9.9%,环比降速 0.7pct,低于 GBV 增速,也正式进入了个位数区间。 据公司解释,变现率略微下降是由于增加了用户服务上的投入,部分记入了收入的减项。

虽然并未低于市场预期,但在 GBV 增长放缓,变现率也连续两个季度略微下降的共振下,收入增长放缓的势头仍相当 “顽固 “。

不过意外的是,本季毛利率却逆势同比走高了约 1pct,毛利润额约 32.7 亿,稍高于市场预期 1.7%。

三、高投入下,盈利持续被压缩

除了营收增长的放缓,市场最关注的另一个问题,即公司管理层多次表明的 2024 年公司的投入会明显增加。

实际来看,按剔除股权激励的口径,除了管理费用同比增长约 10.3% 和收入增速大体持平外,运营支持、产品研发、营销支出的同比增速在 16%~27% 之间,且营销支出同比增长最为明显。和管理层先前的宣言大体一致。

而加大的投入,一方面反映了公司为了推广新业务和开拓新市场的主动投入,另一方面大概率也反映了面临增长压力下的被迫选择。

加上股权激励支出后,本季 Airbnb 整体的经营费用率合计为 46.7%,较去年同期增多了 4.3pct,明显压缩了公司的利润率。最终 Airbnb 本季的经营利润为$15.3 亿,较去年同期仅仅增长了 2%。剔除股权激励后,经调整的经营利润为$18.9 亿,同比增长 5.9% 的,表现稍好些。

<正文完>

本文作者可以追加内容哦 !