11月7日,中晟高科(002778)发布关于转让中晟新材料科技(宜兴)有限公司100%股权的公告。公司于2024年9月19日在苏州市交易中心正式挂牌转让中晟新材的100%股权,挂牌期于2024年10月22日结束。此次交易共征集到1名符合条件的意向受让方,即苏州泷祥投资合伙企业(有限合伙),交易价格为4.57亿元。

根据公告,泷祥投资的普通合伙人东吴创投持有其20%的份额,而持有上市公司5%以上的股东许汉祥为泷祥投资的有限合伙人,持有80%的份额,因此本次交易构成关联交易。至公告披露日,交易双方尚未签署《产权交易合同》,后续将根据交易进展情况编制重大资产出售报告书并履行相关程序。

进军环保业务却未完成业绩对赌

中晟高科原名“高科石化”,于2016年1月上市,以润滑油业务为主营业务。2020年6月,中晟高科收购中晟环境70%股份,交易金额为6.31亿元,进军环保污水处理业务,与原有润滑油形成双主业运营。

数据显示,2018年、2019年和2020年一季度,中晟环境分别实现营业收入3.18亿元、4.86亿元和6416万元,实现净利润分别为7734万元、1.07亿元和1888万元。那时,中晟高科还信心满满地认为,中晟环境主营业务规模持续扩大,盈利能力不断提升,会呈现良好的发展势头。

收购公告称,截至评估基准日2019年12月31日,中晟环境净资产账面值为1.85亿元,评估后的股东全部权益价值为9.01亿元,评估增值7.16亿元,增值率386.03%。根据本次交易设置的业绩承诺,交易方承诺,中晟环境2020年至2022年经审计的扣除非经常性损益前后孰低的归母净利润数额分别不低于0.9亿元、1亿元、1.1亿元,且业绩承诺期累计实现净利润总额不低于3亿元。若未完成业绩承诺,将以现金方式承担补偿责任。

然而中晟高科高溢价收购的中晟环境,却未完成业绩对赌。2020年至2022年,中晟环境业绩承诺期累计实现净利润2.69亿元(扣非后孰低),交易方承担业绩补偿6522.72万元。过了承诺期之后,到了2023年,中晟环境的业绩表现更差。

剥离拖累业绩的润滑油业务

困境之下,中晟高科打起了润滑油资产的主意。

7月8日晚间,中晟高科发布重大资产出售预案,公司拟通过在苏州市公共资源交易中心公开挂牌的方式,转让公司所持有的中晟新材100%股权,拟以标的资产的评估结果4.57亿元作为首次挂牌价格。

中晟高科在公告中表示,近年来,公司润滑油业务受行业竞争激烈、基础油价格高企、行业增速较低等因素影响,持续亏损,且未有明显改善迹象。本次交易完成后,上市公司将退出润滑油生产业务,并保留环保业务。

公司解释称,随着车市的不断升温及国内润滑油市场消费能力的提升,国外各大润滑油品牌也纷纷抢占中国,中国石化、中国石油两大国有公司和地方民营润滑油企业相互竞争激烈,润滑油市场呈现供需两旺、竞争激烈的情况,俄乌冲突、巴以冲突等因素推高基础油等主要原材料价格,且受到宏观经济增速放缓以及公共卫生事件影响,下游需求亦出现下降,致使公司润滑油业务经营持续低效,毛利率已由上市前2015年度的16.70%下滑至2023年的1.21%。

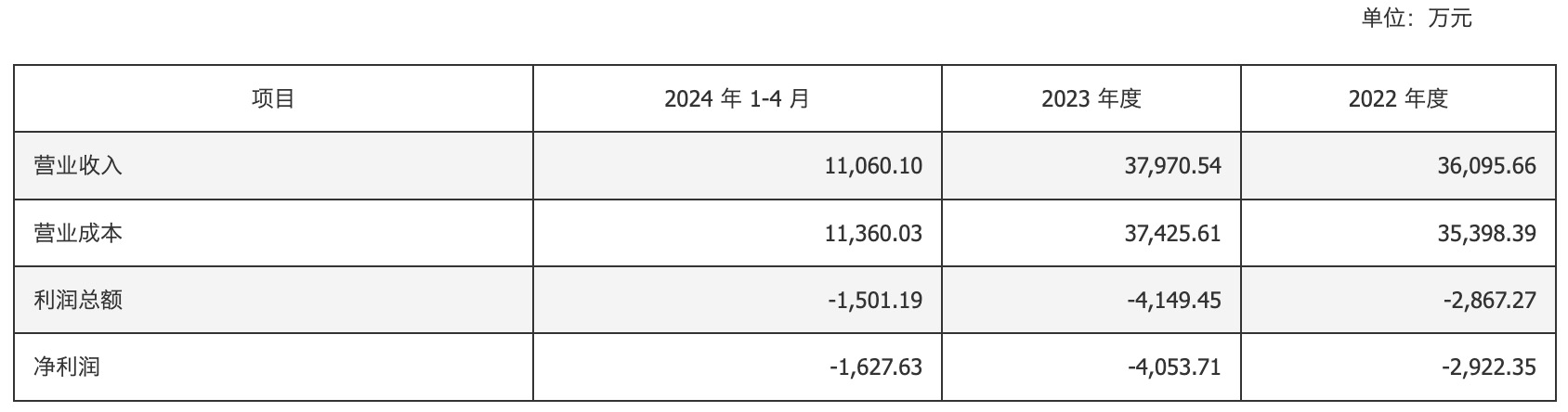

数据显示,中晟新材2022年、2023年分别实现营业收入3.61亿元、3.80亿元,净利润分别为-2922万元、-4054万元,持续亏损且幅度在加大。2024年1月至4月,中晟新材实现营业收入1.11亿元,净利润-1628万元,仍未有明显改善迹象,对上市公司整体经营业绩已持续造成大幅拖累与负担。

中晟高科表示,公司环保业务板块以污水处理设施委托运营业务为主,毛利率较高,但难以弥补润滑油业务产生的亏损。本次交易完成后,中晟新材将不再纳入上市公司合并报表范围,上市公司将通过出售资产回笼部分资金,聚焦于环保业务发展,预计将对上市公司未来盈利能力产生积极影响。

提升盈利能力不容乐观

出售润滑油业务后,中晟高科的盈利能力能提升吗?至少当前情况下不容乐观。

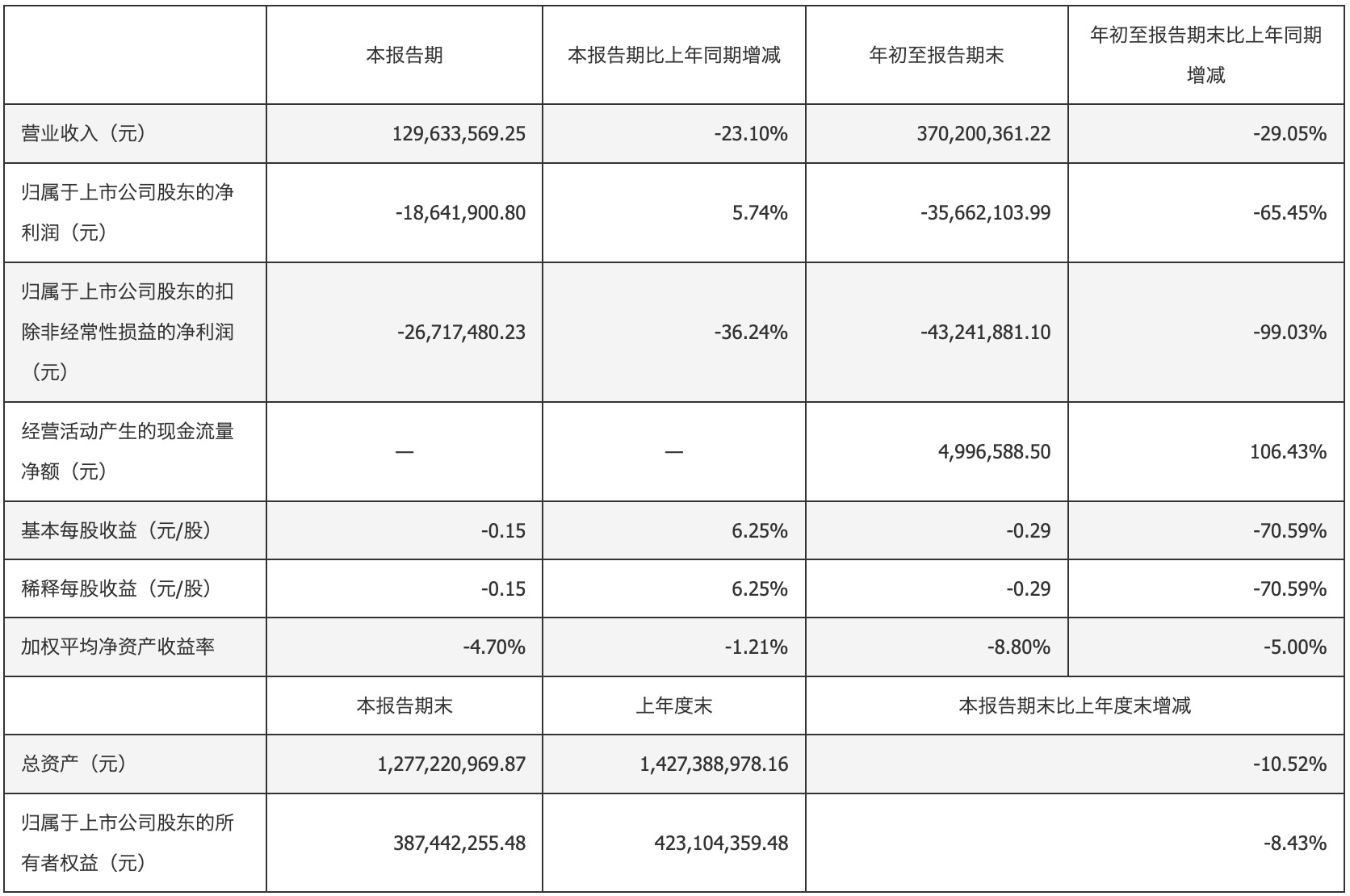

中晟高科最新发布的2024年三季报显示,公司前三季度净利润为-3566万元,扣非净利润为-4324万元,在不到三年的时间内净利润亏损超2亿元。

除亏损严重的润滑油业务外,另一主营业务环保业务的业绩也呈下滑趋势。中晟环境新增订单量下滑,环保收入减少,营业利润虽为正值,但同比下降,未能弥补润滑油业务产生的亏损。

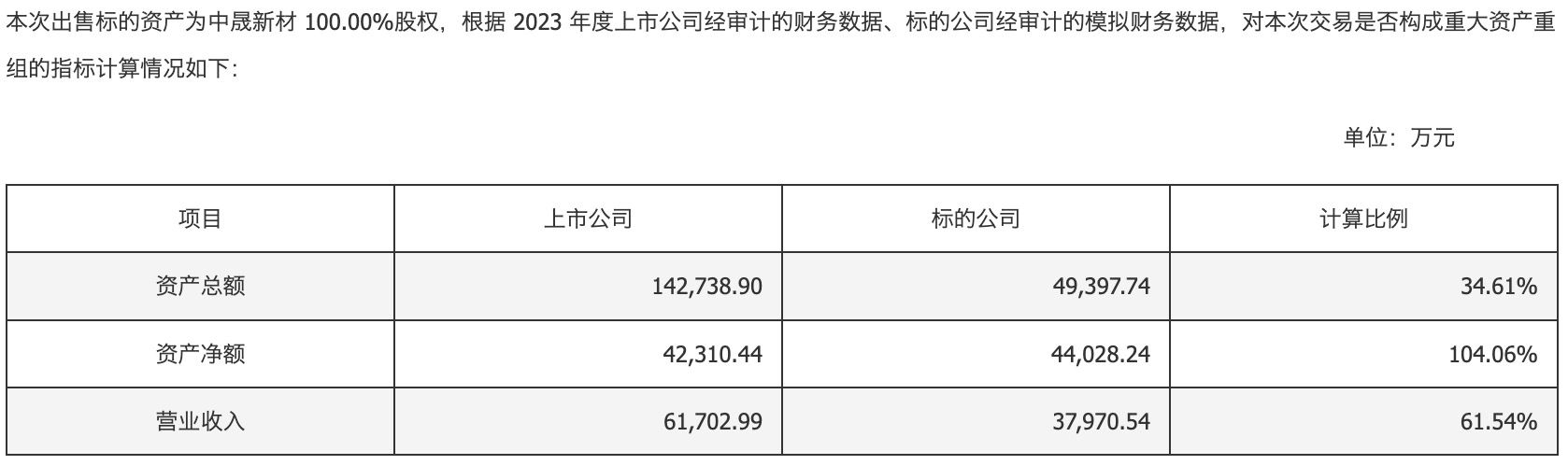

不仅如此,截至2023年底,中晟高科资产总额达14.27亿元,中晟新材达4.94亿元,占34.61%;中晟高科资产净额达4.23亿元,中晟新材净额达4.4亿元,占104.06%;当年中晟高科营业收入达6.17亿元,中晟新材营业收入达3.8亿元,占61.54%。这也意味着,出售中晟新材后,中晟高科将失去超一半的营收。

从润滑油行业的整体发展来看,尽管市场竞争激烈,但随着新能源汽车的兴起以及绿色环保政策的推行,高端润滑油产品的需求正在不断增加。而中晟高科的润滑油业务具备较强的技术优势,尤其是在环保产品的研发和市场布局方面,具有一定的领先地位。

显然,中晟高科面临“两难”。出售中晟新材后,虽会暂时减少亏损,但也会导致营业收入大降,并失去润滑油业务的潜在发展机遇,而剩下的环保板块收入也在减少,公司规模注定进一步萎缩。

本文作者可以追加内容哦 !