H各型号出货中,Mate、P系列等高端机型出货量最大,达到1000万台+。Mate60发布了一年,仅降价10%,堪称保值神器。

今年Mate70 更新芯片+纯血鸿蒙,一定会卖爆。

今年H非走量的折叠屏MateXT已经造就了一批翻倍股,如科森科技、凯盛科技。

随着出货量是MateXT4倍+的Mate70发布,相关公司很可能超越去年的Mate60的超级行情。

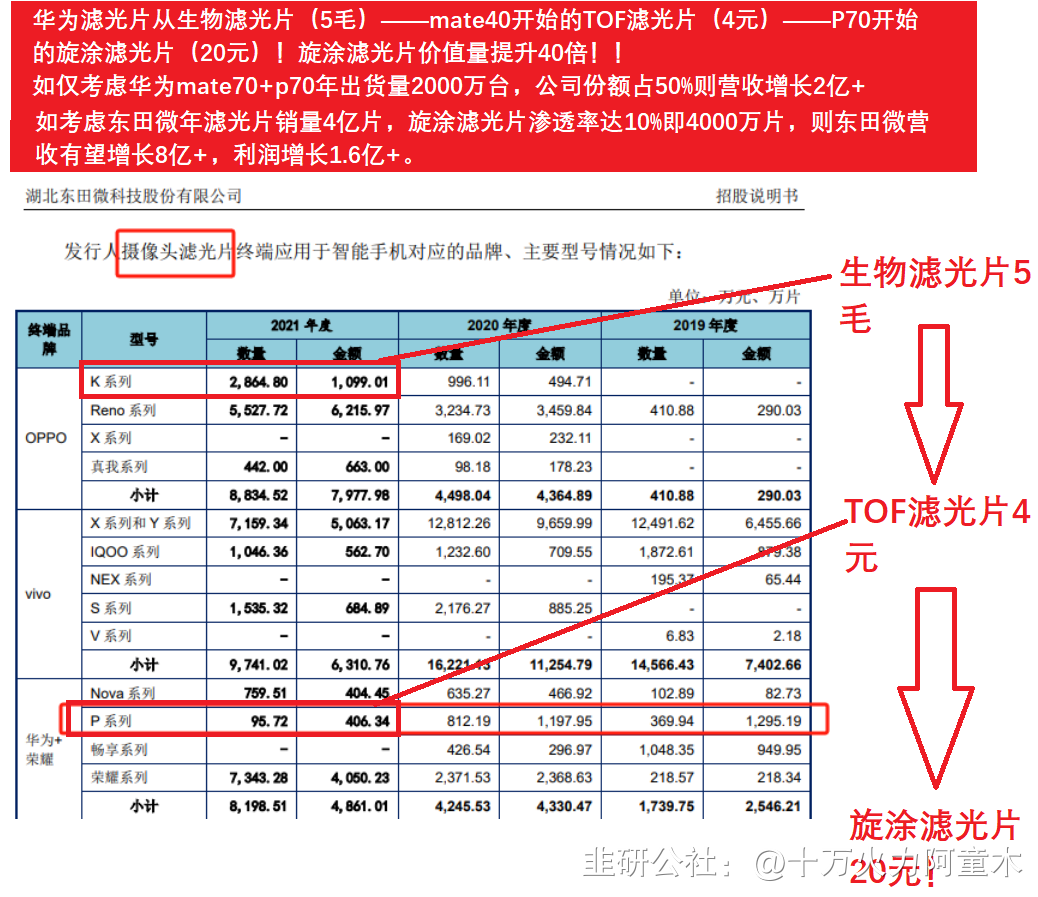

而在今年所有H产业链中,价值增量最大的即为东田微,旋涂滤光片价值量增量超40倍+。

H从P70开始引入旋涂滤光片,并且将在后续机型继续使用。

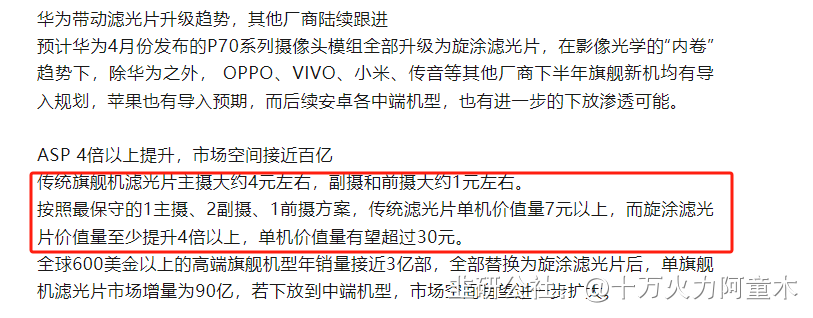

根据国内滤光片龙头公司资料显示,以传统旗舰机为原型,一般配置1主摄2副摄1前摄的方案,从成本计划考量,主摄为4元,其他摄像滤光片成本为1元,总成本为7元。但旋涂滤光片的价值至少要提升4倍以上,单机价值可超过30元。

二、H带动ov苹果跟进旋涂滤光片

机构调研信息显示,H带动滤光片升级趋势,其他厂商陆续跟进。预计H4月份发布的P70系列摄像头模组全部升级为旋涂滤光片,在影像光学的“内卷趋势下,除H之外, OPPO、VIVO、小米、传音等其他厂商下半年旗舰新机均有导入规划,苹果也有导入预期,而后续安卓各中端机型,也有进一步的下放渗透可能。

#重视Mate70摄像模组旋涂滤光片新增量#华为mate70摄像模组升级换代或成最大新增量#东田微301183两市唯二国产替代旋涂滤光片单机价值量提升超4-5倍(ASP5→25)业绩同比增长404%底部历史低位建议关注

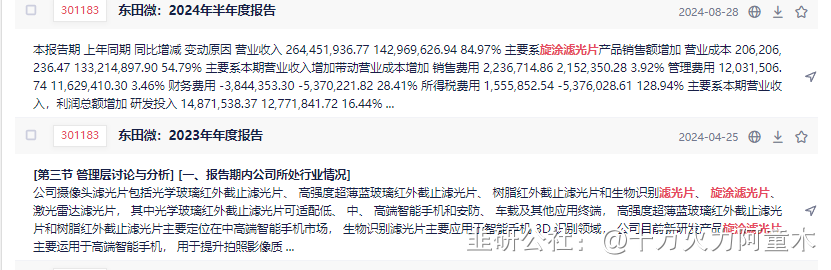

#事件:Mate70系列会用上一款5000万像素的国产超大底CMOS图像传感器。Mate70系列摄像头模组将延续P70配置将传统滤光片升级为旋涂滤光片,对比传统滤光片提升4倍以上,单机价值量将超20元。#东田微:旋涂滤光片新产品的应用有望开启产业变革之年。1,东田微因其独特的技术壁垒在旋涂滤光片上领先优势非常大。今年P70滤光片迎来技术创新,从传统丝印技术变为旋涂技术,价值量提升了4-5倍(传统ASP5元左右)单机价值量预计在20~25元,东田微占了50%的份额,市场预期今年将会是产业变革的起点!旋涂滤光片有望成为各大厂商全系列高端旗舰机型有望标配,而作为国产唯二厂商,大概率有50%左右会用东田微新技术的旋涂滤光片,目前东田微华为,小米、 OPPO、VIVO已实现供货,荣耀有导入预期,同时苹果与安卓也即将更新为旋涂滤光片,25年按各品牌高端手机1亿销量算保守估计将会对东田微净利贡献或达4-5亿增量,公司财务数据已初步提现,824年H1业绩已初步提现,营收增长85%,净利润增长404%。

主要看点:

1,华为在P70以及Mate系列的旗舰机型中将主摄和潜望式镜头升级为能进一步提升摄像质量的旋涂滤光片;

2,东田微(301183)公司获滤光叠层结构及带通滤光片专利。公司滤光片出货量业内第一,约占全球21%,旋涂红外截止滤光片目前行业内仅公司及水晶光电具备旋涂滤光片技术且能够实现量产;

3,旋涂滤光片的遮光效率比传统滤光片提高一倍以上,漏光率从5%降至1%左右;

4,传统旗舰机滤光片单机价值大概是4-5元左右,而旋涂滤光片的单机价值量提升到了18-25元左右;

5,目前东田微已经成为华为小米oppo三星vivo

摄像模组的主供应商,多年持续供应滤光片;

6,东田微非常有望旋涂滤光片市场50%的份额,国产替代唯二厂商;

7,25年按各品牌高端手机1亿销量算,旋涂滤光片4亿利润(20%净利),给80亿市值,光模块配套中际旭创,保守估计在1亿以上净利,给20亿市值,综合保守可看到100亿市值。

(来自)本文作者可以追加内容哦 !