一、概要

1、本周全国民航执行客运航班量超9.8万架次

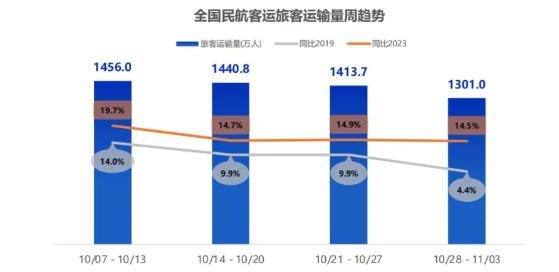

2、民航旅客量环比上周下降8.0%,同比2019年提升4.4%

3、国际航班量恢复至2019年的76.4%

4、TOP20航司中,9家航班量超2019年同期

5、3座千万级机场旅客量同比2023年负增长

6、环比上周,上海浦东减班超800班次

7、厦门高崎、海口美兰出入境航班量超2019年同期

8、本周TOP10城市线有3条环比正增长

9、商务线航班量同比2019年增长14.0%

10、本周全机队飞机利用率7.4小时/天,其中宽体机利用率8.1小时/天

11、本周千万级机场出港靠桥率在90%以上占比29.3%

二、重点数据

1、本周全国民航执行客运航班9.8万架次

2、民航旅客量环比上周下降8.0%,同比2019年上升4.4%,较23年上升14.5%

3、国际航班恢复至19年的76.4%

4、主要航司运营情况

TOP20航司,9家航班量超2019年同期

三、讨论

1、经营情况稳定恢复

10月旅客总量约较23年提升15%,航班量较23年提升7%,客座率有保证,同比23年会提升2个百分点左右;

票价约有10%左右的下降;

燃油价格约有10%的下降。

2、大型航司走势落后大盘,大概率会修复

大型航司近期走势均落后于大盘,国航约落后3-5个点,南航约落后5-8个点,东航落后10-13个点。

如果时间线拉得更长一些,落后大盘更多一些,两年落后大盘三五十个点。比如东方航空,目前大盘指数已经过了23年初的位置,当时东航股价在5.5以上,当前还在4元一线震荡。南方航空、国际航空也好不到哪里去。

未来随着经营的持续恢复,这种落后的情况大概率会修复。海航控股的业绩只是略略好一点就已经炒爆了,三大航空除了控股股东,流通盘其实不大,其修复只等一个契机。

对于吉祥航空、春秋航空,甚至华夏航空而言,近几年的走势基本同大盘,未来随着客源的恢复,相对大型航司,在竞争上反而处于劣势,炒作的可能性反而小了。

3、关注市场信息

有些信息,比如月度经营数据,对公司的基本面并没有长远的影响;但有些信息可能对公司的运营产生持久的影响,需要我们关注。11月8日,东方航空发了一串公告,最核心的其实只有两则:

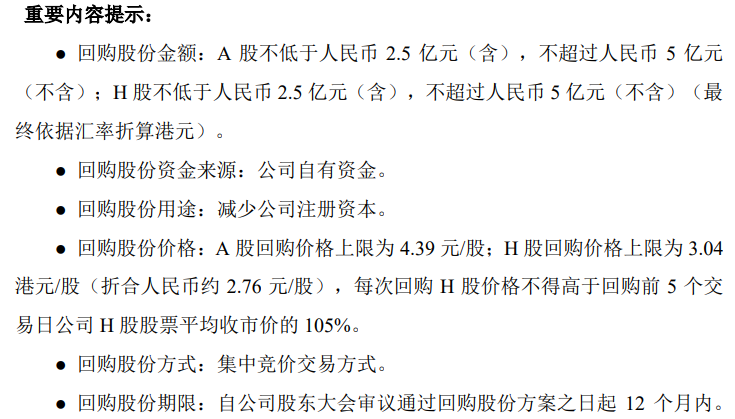

一则是回购股份10亿元,A股与H股各两亿元。对A股,尤其对H股是绝对的利好;由于东航港股股本只有约50亿股,5亿元可以买入港股2%的股份了;如果将大股东去除,可以买入港股流通盘的6-8%以上了,对股价应该会产生较大的拉动作用,并大概率会传导到A股。最差的结果也是股价想大幅下挫不容易,你抛给了公司的回购注销资金,想要以更低的价位拿回来不容易;对公司最熟悉的当然是公司自己,想做短差,你的对手盘不应该是公司自己。

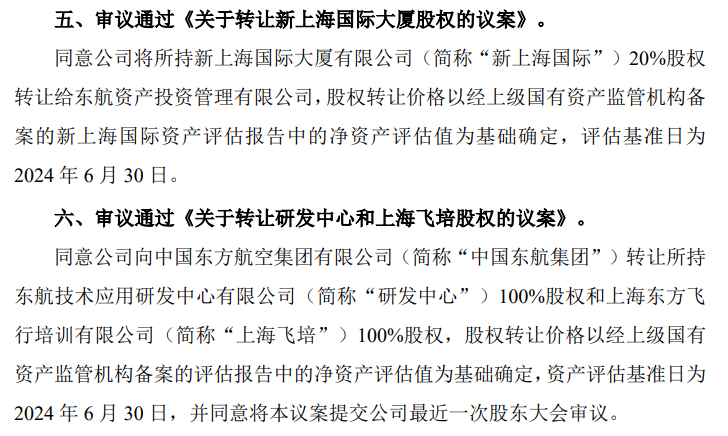

另一则是转让资产。东方航空转让“新上海国际大厦有限公司”20%股权、转让“东航技术应用研发中心有限公司”100%股权、转让“上海东方飞行培训有限公司”100%股权,三家公司注册资金近14亿元,净资产大概率会超过此值不少。“新上海国际”为地产项目,与主业关系不大;“研发中心、“上海飞培”并不产生直接的效益,是赔钱的主;通过将它们转换给母公司东航集团,不但可以一次性取得大额收益(估计在20-30亿元上下),每年还可节约大笔开销;这样东航极可能是三大航空24年能扭亏的唯一公司了。这些操作为东航25年及之后利润的增长奠定了基础。为何母公司甘愿当冤大头,接下包袱呢?俗话讲。“无利不起早”,原因其实很简单,母公司东航集团及关联公司持有东方航空60%以上的股份,花了几十亿买了包袱,只要东航股价涨10个点,什么都来了。这一通操作,会激发东航上涨的动力吗?老天也不知晓!因为股价的涨跌说到底还是资金驱动的,尤其是大资金驱动的,没有大资金的参与,大航空公司股价要涨并不容易。

谈到资金,我们得关注一下融资融券资金,下面是近20多天来融资融券操作东方航空的情况。

10月下旬以来,随着东方航空股价震荡上行,融资不断被偿还(10月21号以来融资减少了25%),融券亦不断被偿还(融资券减少了45%,具体如图)。从资金的态度,我们可进行如下分析:一是大型航司缺少市热钱(融资融券资金)的关注,短促上攻几无可能;二是近期的上攻是自有资金驱动的,而不是不稳定的融资驱动的,最活跃的融券资金也不再做空,市场情绪稳定。可以推测,如果没有大的意外情况,未来相当长时间,东方航空股价会在4元上下10个点内震荡是大概率的。

谈到资金,不得不提一提东航下周的大额解禁,24.95亿股,按当前市值超100亿元,均为控股股东东“航空集团”。如果是一串串小非,即便它的成本在4.3以上,被套了几年,实在要钱用,不难免会抛。东航集团会抛吗?门都没有!

$吉祥航空(SH603885)$$春秋航空(SH601021)$$华夏航空(SZ002928)$

本文作者可以追加内容哦 !