$常辅股份(SZ871396)$$北证50(SZ899050)$ $中核科技(SZ000777)$谈起核电,大家都觉得高大上。北证里就有一只纯正核电股,常辅股份(常州电站辅机股份有限公司)。票如其名,听起来是很平常,不知道干啥的,容易被忽略,但是认真分析,发现来头不小。是被遗忘雪藏的核电优质潜力股吗?而且还在北证里面,是稀缺品,值得期待。

1.深耕核电行业,底蕴积淀深厚。公司前身是国营常州电站设备辅机厂(常州市第二电机厂),始建于1979年,是我国阀门电动装置定点生产企业,2001年改制为有限责任公司,2017年4月在中小股转系统挂牌,2020年11月在新三板精选层晋层成功。公司坐落于沿海发达地区的江苏省武进国家高新区智能装备产业园。参与研制了我国第一代阀门电动装置,独立研制了我国第一代1E级(核级)阀门电动装置和三相交流异步电动机。公司实控人杜发平,持股29.6%左右;第二大股东为中核科技(央企中核集团控股子公司)持有8.76%。

2023年,营收规模2.38亿元左右,净利润3500多万元,其中,核电业务占比30%以上,其他产品还有智能产品、普通产品。综合毛利率40%,其中核电业务的毛利率去年47%。近几年的营收规模大致保持平稳增长,净利润水平则呈较快增长态势,即从2022、2023年、2024年前三季度,分别保持了 -20%、46.99%、42.72%的增速。主要得益于核电业务比重的提升,核电业务2022年比重仅13.3%,2023年达到29.2%,今年上半年为31.1%(三季报中无此数据,只讲了比去年同期比重提升)。

目前公司产品已应用于“江苏华电句容发 电厂二期扩建 3 号 4 号(2×1000MW 超超临界)机组”、“福建福清核电 5,6 号 机组(华龙一号),巴基斯坦卡拉奇核电 2,3 号机组(华龙一号)”、“CAP1400 核电项目 1,2 号机组(国和一号)”项目上,实现了一定规模的进口产品国产化替代。

2.核电行业加速发展,发展大有可为。2023 年 4 月 26 日,中国核能行业协会发布《中国核能发展报告(2023)》显示,预计 2030 年 前,我国在运核电装机规模有望成为世界第一,在世界核电产业格局中占据更加重要的地位。预计到 2035 年,我国核能发电量在总发电量的占比将达到 10%左右,相比 2022 年翻倍。根据《“十四五”现代能源体系规划》,到 2025 年我国核电运 行装机容量达 7000 万千瓦;中国核能行业协会预计到 2030 年我国核电在运装机容量达 1.2 亿千瓦。 预计 2023 年至 2025 年以及 “十五五”期间核电装机容量年均复合增长率 分别为 7.1%、11.4%,核电长期发展 空间可观。

目前,公司核电领域在研项目加快推进,比如,重水堆核级 阀门电动装 置的研制、华龙一号核 电机组核级三相交流异步电动机的 研制、核电厂非 1E 级阀门气动执行机构的 研制、堆芯中子通 量测量电动 阀门的研究,大都完成设计和样机的试制,个别已经供货。这几个在研项目的储备,很关键,关乎未来竞争力。

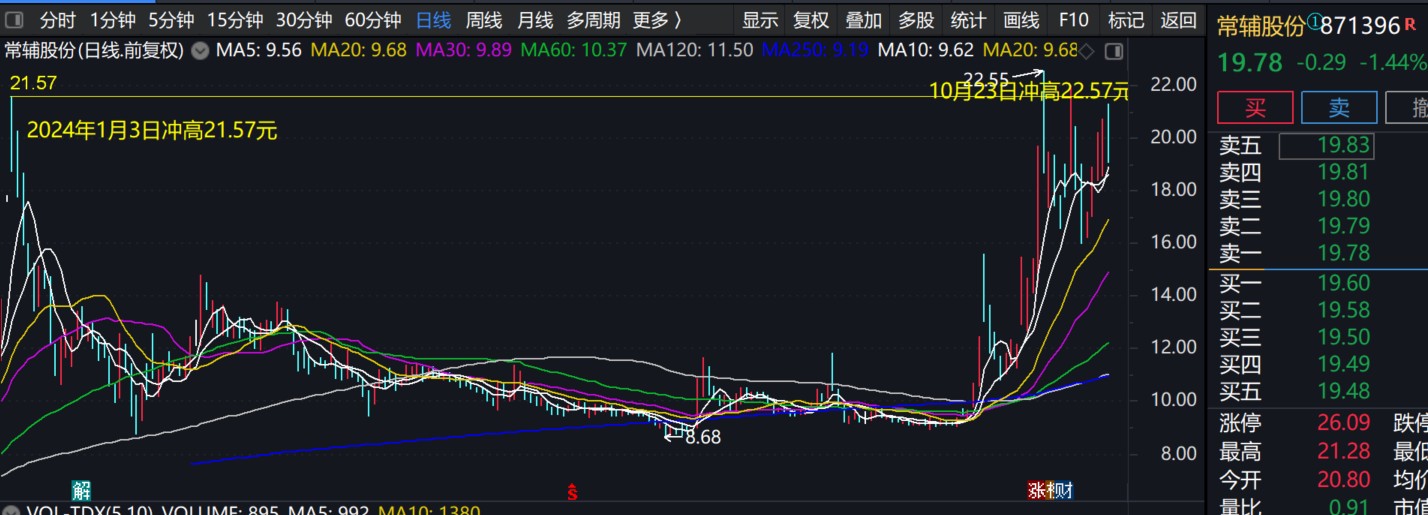

3.前期表现一般,具备补涨空间。作为一家总股本5900万、流通盘4200万的具有成长性的核电概念上市公司,目前股价19.78元、不到20元,总市值仅为11.8亿元,动态市盈率35.4倍。大致水平:在北证256只股票中,股价目前排第117名高(中游),总市值排在倒数29名,动态市盈率从低到高排在倒数第73名。市场给出的整体估值是偏低的。相较于中国广核(市值2091亿元)、中国核电(市值1903亿元)、中核科技(71亿元)等相比,简直就是毛毛雨。其实,最具可比性的公司,就是中核科技。

上表看,常辅的投资价值,是要超过中核科技的,但是两家公司股票价格相当。按追平中核科技的动态市盈率46倍测算,假如常辅全年业绩预计0.7元每股,常辅的股价应该到33元左右。这还不考虑它的小盘炒作溢价、北交所股票稀缺溢价等因素。

如果按照公司市值提升到20-30亿元看,也就是中核科技的1/3~1/2测算,常辅股票的价格大致33—50元区间。

时间原因,暂时分析到这里。一家之见,供参考。投资有风险,入市需谨慎,还是要提醒一下!

本文作者可以追加内容哦 !