$中信证券(SH600030)$$中国神华(SH601088)$$中国船舶(SH600150)$

2018年初至2022年4月份,舵手用的交易策略是:大盘买点+板块买点+龙头股买点。

买点级别都是日线级别,当然也会结合周线趋势和30分钟节奏。

就是大盘日线形成买点的时候,

舵手选择日线是上涨结构买点位置的行业板块,

然后在这些行业板块里选择处在上涨结构买点位置的大盘行业龙头股。

比如大盘日线图2019年1月4日2440点至2019年9月16日的走势。

这段走势舵手处理成一个上涨结构a+A+b。

2019年1月4日2440点附近是日线缠论1买,

2019年5月27日附近是日线缠论2买,

2019年8月5日附近是日线缠论4买。

我们看一下券商板块这段时间的日线走势。

券商板块日线图2018年10月19日至2019年9月16日,

舵手处理成一个上涨结构a+A+b+B+c。

券商板块比大盘见底早,比大盘强势。

大盘2019年1月4日见底的时候,券商板块日线已经是上涨结构了。

大盘日线缠论1买区域,对应的是券商板块中枢A完成类买点区域,

也就是图里的第一个缠论4买。

大盘日线缠论2买对应的是券商板块缠论3买,

大盘日线缠论4买对应的是中枢B完成类买点,也就是图里第二个缠论4买。

我们看一下券商板块行业龙头中信证券当时的趋势、结构和位置。

中信证券日线图2018.10.19日至2019.9.16日,

舵手处理成一个上涨结构a+A+b+B+c。

中信证券与券商板块结构、趋势、位置是一样的。

当时,大盘形成1买、2买、4买的时候,

如果选择券商板块行业龙头股中信证券操作,

买点买,日线上涨一笔结束就走,然后等待新的买点买,之后都有获利机会。

我们看一下最近的大盘走势,

大盘日线以2024年9月18日2689点为分析基点,

舵手处理成一个上涨结构a+A+b。

9月18日附近2800点以下是缠论1买区域,

10月18日附近3200点以下是缠论2买区域。

我们还是以券商板块为例子。

券商板块日线图以2024.7.9日为分界线,

前面是下跌结构,后面是上涨结构a+A+b。

2024年7月9日附近是缠论1买,

2024年9月18日附近是缠论2买,对应大盘的缠论1买。

2024年10月18日附近是缠论3买,也可以处理成2买3买重合类买点,对应大盘缠论2买。

我们再看一下券商板块行业龙头股中信证券的走势。

中信证券日线图以2024.4.15日为分界线,

前面是下跌结构,后面是上涨结构a+A+b+B+c。

大盘日线缠论1买对应中信证券日线缠论4买,

大盘日线缠论2买对应中信证券日线缠论3买。

这次在买点的行业板块和行业龙头股比较多,舵手就不一一列举了。

这个交易策略以缠论技术为主,其实挺好用,

舵手在2019年、2020年、2021年就是靠这个操作模式获利的。

为什么2022年4月之后就不用了呢?

因为2022年1月份判断错误,大盘趋势由涨转跌,三四月份经历大跌,整体亏了20%。

舵手2024年11月7日周四的文章里详细阐述了这个错误:2024年舵手犯的3个错误。

舵手痛定思痛,改变了交易策略。

大盘买点+板块买点+龙头股买点这个交易模式有3个明显的缺点:

1、刻舟求剑。

这个交易策略基本上以技术为主,

参考维度比较单一,视野范围也比较窄,

为了避免选到垃圾股,避免踩雷,舵手一般都不碰小盘股,而是选择板块里盘子比较大,业绩比较好的行业龙头股。

即便如此,其他基本面、消息面、政策面、公司面参考的都很少。

难免容易刻舟求剑。

这是技术为主的操作模式无法回避的缺点。

2、大盘环境差的时候可能失效。

这种交易模式非常依赖大盘环境。

如果大盘是下跌结构或者是熊市,这个交易模式就不适合用了,应该选择空仓休息。

如果我们不顾大盘环境,只要板块有买点就买板块里有买点的行业龙头股,

可能会把以前赚来的利润又慢慢亏回去。

3、需要对大盘日线走势有非常准确的判断。

不光是大盘,也包括板块和个股。

这要求有非常高的技术分析水平。

2022年1月份,舵手就是因为对大盘走势判断错误,才导致亏损的。

任何交易策略都有优点和缺点,

这个交易策略需要我们在大盘下跌结构或者熊市的情况下保持空仓。

还要求我们对大盘日线买卖点有一个准确的判断。

当时舵手就问自己,对大盘买卖点能做出准确的判断吗?

舵手自以为能,但是事实是有时候能,有时候不能。

如果判断大盘走下跌结构,或者身处熊市,能做到空仓吗?

缠论创始人从2001年至2005年空仓4年,因为这4年是熊市。

大盘从2021.2.18日3731点也持续下跌了3年,也应该空仓,

能做到空仓吗?

很显然,舵手做不到。

所以暂时弃用。

等大盘环境好起来了再说吧。

那段时间舵手一直思考一个问题:难道就没有一种策略能抵御大盘的下跌吗?

还真让舵手找到了,就是强周期行业上升阶段。

2022年4月份至今,舵手一直用的交易策略就是强周期。

无论宏观经济处于什么阶段,大盘环境怎么样,总有处在上升周期的行业。

只要这个行业处在周期上升阶段,对于这个行业来讲就是牛市。

这个交易策略对于大盘环境的依赖程度大大降低。

周期行业处在上升阶段的时候,可以抵御大盘下跌和熊市,保持独立的上涨趋势。

大盘2021年2月18日3731点以后,持续下跌了三年,

这三年也有处在上升阶段的强周期行业,比如煤炭和石油。

大盘周线图:

大盘周线图2021.2.18日3731点至2024.9.18日2689点,

舵手处理成一个下跌结构a+A+b+B+c。

这个下跌结构持续了3年半。

煤炭板块周线图:

煤炭板块周线图以2020.3.20日为分析基点,

舵手处理成一个上涨结构a+A+b+B+c。

2021.2.18日是大盘下跌的高点, 而对于煤炭板块来说,则是上涨结构中枢A构筑阶段,缠论4买位置。

涨了4年半了, 目前煤炭板块周线走势还是上涨结构。

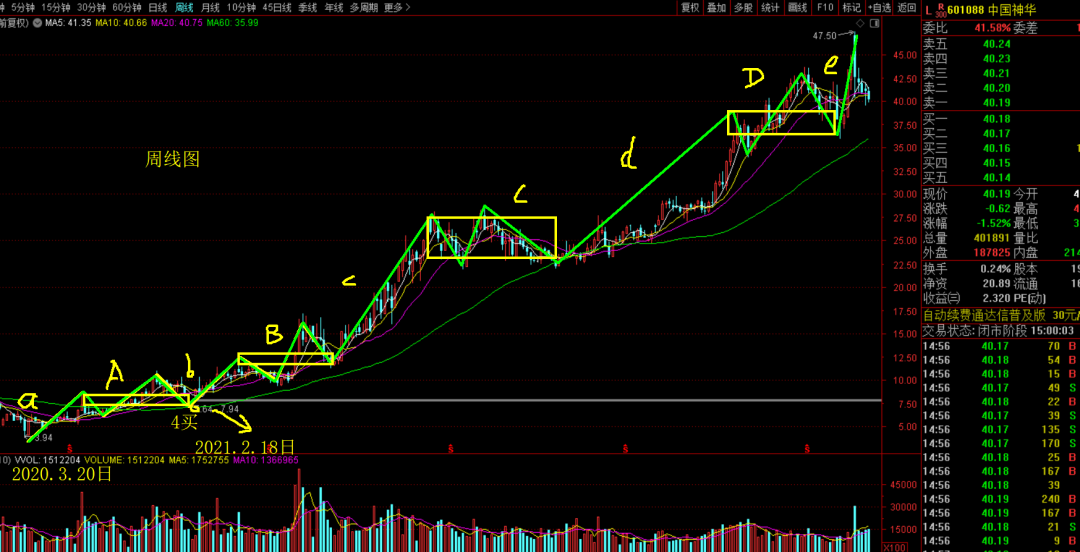

煤炭板块行业龙头股中国神华周线图:

中国神华周线图以2020.3.20日3.94元为分析基点,

舵手处理成一个上涨结构a+A+b+B+c+C+d+D+e。

目前已经4个上涨中枢了,依然是上涨趋势,

涨了4年半,10倍涨幅。

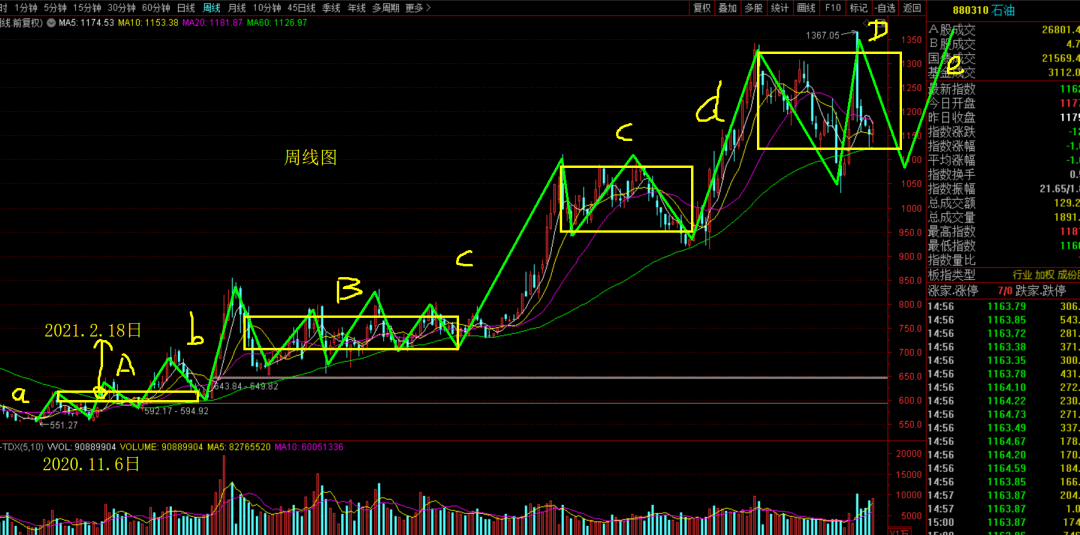

石油板块周线图:

石油板块周线图以2020.11.6日为分析基点,

舵手处理成一个上涨结构a+A+b+B+c+C+d+D+e。

大盘2021.2.18日3731点开始往下跌的时候,石油板块处在上涨结构中枢A构筑阶段。

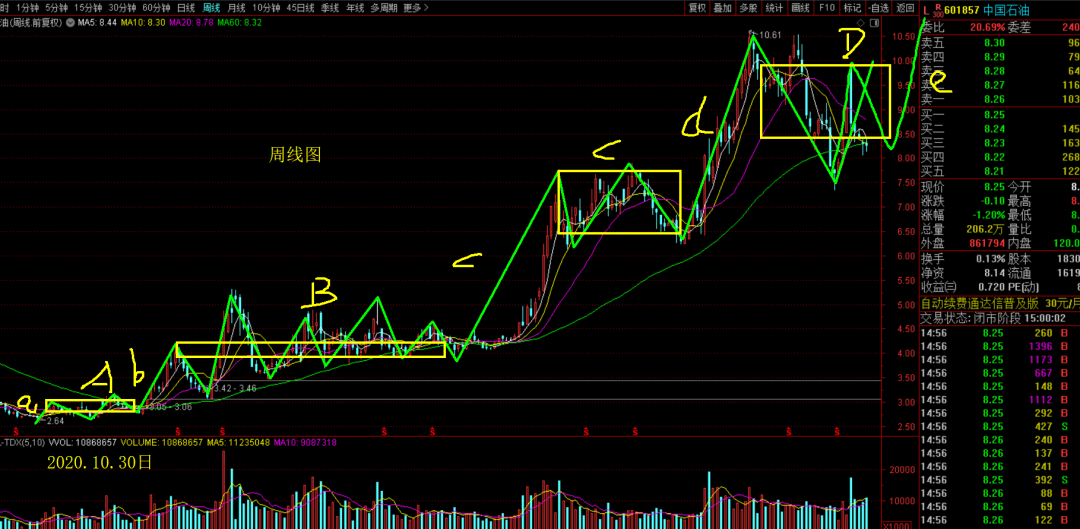

石油板块行业龙头股中国石油周线图:

中国石油周线图以2020.10.30日为分析基点,

舵手处理成一个上涨结构a+A+b+B+c+C+d+D+e。

目前涨了4年了,依然是上涨趋势,涨幅300%。

强周期行业分为4个阶段:上升阶段、繁荣阶段、下行阶段、盘底阶段。

周期下行阶段能跌到我们怀疑人生,比如房地产、光伏、锂矿这几年就处于周线下行阶段,都跌成什么样子了,简直是惨目忍睹。

周期盘底阶段墨迹又漫长,比如海运行业2020年之前,造船行业2022年之前,好多年都处在周期底部。

在周期下行阶段和盘底阶段,行业内大部分企业都会死掉或者退出。

在周期上升阶段和繁荣阶段,也能涨到我们怀疑人生,涨幅可以达到十几倍,甚至几十倍。

周期越强的行业,下行阶段跌的越厉害,上升阶段涨的也越厉害。

基钦周期是强周期最短的周期,一般四五年左右一个周期,也叫库存周期、产能周期,比如猪周期、光伏、锂矿。

朱格拉周期,十年左右一个周期,也叫固定资产投资周期,A股十年一个完整的牛熊轮回就属于这类周期。

康波周期,60年左右的长周期,也叫生命周期,也有的叫技术革命周期,这60年里面又嵌套着三个20年的周期。

强周期策略的优点就是,无论大盘环境如何,只要行业处于上升阶段就是行业牛市。

如果周期牛叠加市场市,会更牛。

无论大盘是熊市还是牛市,

若能吃到强周期上升阶段主升浪鱼身部分,即便是中枢震荡阶段不做任何短差,也能获得超额收益。

强周期策略的缺点也是非常突出的。

大盘下跌结构的时候,我们持有强周期上升阶段的个股会觉得非常棒,

因为别的股票都在喋喋不休,我们持有的股票却是震荡上行。

但是,如果大盘变成上涨结构了,强周期上升阶段的个股依然会保持自己的节奏。

大盘上涨它可能在墨迹、调整、甚至下跌。

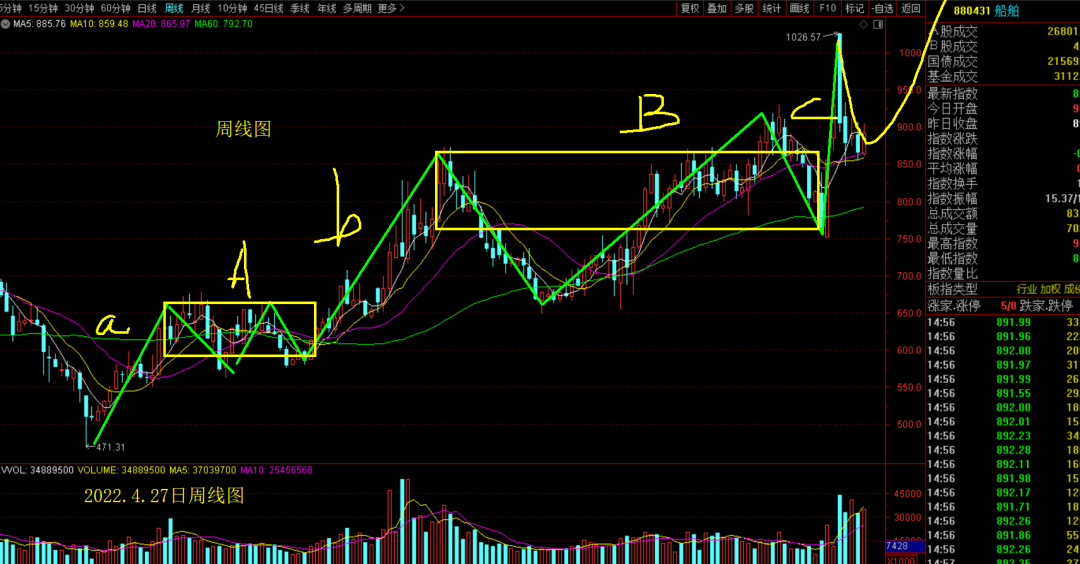

比如船舶2022年4月27日进入周期上升阶段。

大盘2022.4.27日2863点至2024.9.18日2689点,

这两年半的时间里,大盘是持续走低的,

而船舶板块则是持续上涨的,上涨结构独立且强势。

大盘日线2024.9.18日2689点以来,开启了明显的上涨结构,

大盘日线图:

船舶板块日线图:

大盘日线都快到10月8日前高位置了,船舶板块还在2买区域墨迹,比9月18日位置略微高一点,涨势落后于大盘。

当大盘上涨, 别的板块都在涨的时候,强周期上升阶段的个股处在调整阶段的时候,我们可能会怀疑、吐槽,甚至骂街了。

除了与大盘走势对比之外,强周期股在上涨阶段,中枢震荡的幅度可能很大,百分之三四十很常见,中枢盘整的时间可能很长,一年半载时有发生。

这些都是强周期策略的缺点。

大盘上涨结构或者牛市阶段,我们用大盘买点+板块买点+龙头股买点这个交易模式,大盘走下跌结构或者熊市的时候,我们就采用强周期策略。

这样行不行?

理论上可行,只是实操的时候行不行就不一定了。

可能卖了强周期的筹码,买入其他上涨结构买点的个股,赚了一把回来,强周期还在买点位置。

捡了芝麻又捡西瓜。

也可能卖了强周期的筹码,买入其他上涨结构的个股,结果买入的不涨,卖掉的强周期涨起来了,那边丢了强周期的筹码,这边也没有赚到钱。

西瓜也丢了,芝麻也没有捡到。

我们可以选择两个策略结合着用,也可以选择其一,

但是我们无论怎么选择,都有无可回避的缺点,苛求完美容易走向极端。

优点和缺点就像硬币的正反面。

大成若缺,过于追求完美可能会走向事物的反面,接受固有的缺点,反而能维持大成。

用其优点,接受缺点。

可能是更好的方式。

亏损是交易的一部分,等待也是交易的一部分。

无论我们怎么努力改进,都不可能不亏,也不可能不等。

既然如此,接受多好。

这样等待的时候,就不是煎熬了,而是闲庭信步。

想透这一点,才能做到手里有股,心里无股。

不然涨也担心 ,跌也担心,不涨不跌也担心,整天盯着账户盈亏和个股涨跌。

强周期策略明显比以前的交易模式难度要大,

因为大盘买点+板块买点+龙头股买点以技术为主,

而且强周期策略研究的重点是周期、行业、政策,技术分析和公司基本面分析也很重要,但已经不是重点了。

这需要我们跳出舒适区,拓展能力圈。

有人说,我们只能赚我们认知范围之内的钱。

没错。

如果我们赚不到钱,不正说明我们认知水平太低,认知范围太小吗?

能力圈、认知圈本来就不是用来固守的,而是用来拓展的。

造船行业则属于20年一轮回的强周期。

这波周期的起点是2022年4月份。

一般而言,造成周期会比海运周期晚个一两年。

因为只有航运公司赚钱了才会大批量的下订单造新船。

而且大型船舶的建造周期又比较长。

航运公司赚钱以后,造船厂接的订单虽然很多,但是要看到业绩和利润率的提升,还需要两三年的时间。

造船板块周线图:

造船板块周线图以2022.4.27日为分析基点,

舵手处理成一个上涨结构a+A+b+B+c。

目前处在周线缠论3买位置。

有的朋友说,最低点在2018.10.19日,为什么分析起点是2022.4.27日呢?

2018.10.19日是周期判断阶段市场最低点,

技术解析的时候可以作为分析基点。

但是如果说这里船舶周期上升阶段的起点则是2022.4.27日。

主流船厂的订单普遍排到2028年以后,

新船订单价格不断新高,

造船厂的利润率不断攀升,

目前属于强周期上升阶段,离繁荣的顶部阶段还远着呢,

无论是上涨时间还是上涨空间,都不够。

船舶已经中枢震荡8个月,很多人觉得行情已经结束了。

这主要是因为不了解强周期行业的特点,只看技术面。

这个阶段技术走势不重要,最重要的是筹码。

这个阶段的操作重点依然是:守住筹码、过滤震荡。

造船周期是20年一遇的强周期,比煤炭、石油、金融行业的周期都要长的多。

牛市熊市也就10年一个周期轮回,船舶周期是20年,

理论上,船舶周期的高点应该能轻松超过牛市周期的高点。

煤炭、海运都轻松超过了2015年牛市的高点,石油板块也会超过2015年牛市高点,只是还需要点时间。

船舶2015.5.26日的高点71元不是行业周期造就的,而是市场牛市造就的。

船舶这次周期繁荣阶段高点至少会超过这个高点。

这已经是最保守的估计了。

如果这个高点都到不了,就是舵手错了。

舵手不得不踏上新的探索之路。

路漫漫其修远兮、吾将上下而求索。

本文作者可以追加内容哦 !