$沪深300(SH000300)$ 尽管化债是利好,但和刺激无关,不要被带偏了。本次会议政策低于此前小作文传言的“6万亿化债,4万亿房地产收储,2万亿刺激消费。”

一、隐形债务背景

地方隐性债的主体是城投,所以也称为城投债,但其背后的兜底者和背书者则是地方政府。城投债发端于2009年。在2009年之前,地方城市是没法借债融资,不能单独发行债券,也不能直接向银行借钱。但在当时的全球金融危机之下,地方城市经济发展受困,需要宏观货币政策宽松,举债来发展。这种背景下,中央松了口子。支持地方政府设立国有融资平台(城投企业),然后以融资平台的名义发行债券、向银行贷款。也即地方城市成立一个城投公司,由政府背书,以公司名义发债借贷。口子一松,地方城投公司在中国大地上如雨后春笋般拔地而起,到2022年年底全国有3000多家城投公司。官方昨天公布的最新数据是,全国地方隐性债务14.3万亿,通过这次化债后,到2028年将降至2.3万亿。地方政府隐形债务压力大,已经严重影响地方政府的运营。

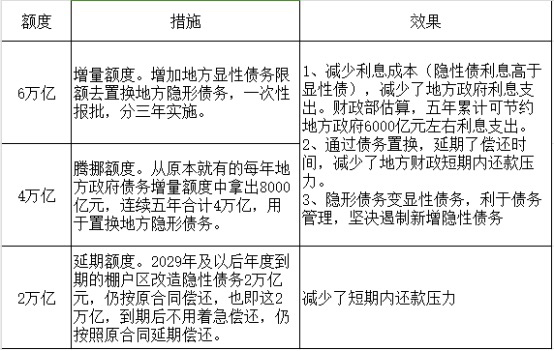

二、12万亿债务如何置换的?

三、债务置换的好处?

1、将地方政府原本用来化债的资源腾出来,用于促进发展、改善民生。

2、将地方政府受制于化债压力的政策空间腾出来,可以更大力度支持投资和消费、科技创新等,促进经济平稳增长和结构调整。

3、将原本用于化债化险的时间精力腾出来,更多投入到谋划和推动高质量发展中去。

4、还可以改善金融资产质量,增强信贷投放能力,利好实体经济。

四、对经济和股市的影响?

通过改善地方政府的财务状况,再促进发展,改善民生,这是个相对长链条的过程,利好经济发展,但效果上和直接发消费券或给老百姓发钱相比,不是立竿见影的效果。

对股市的影响,从政策本身上低于小作文的预期。但下周股市如何演绎未可知,股市短期价格影响因素太多,何况在n多自媒体鼓吹12万的“刺激”政策下。

注意:债务置换只是减少当前还款压力,滞后偿还,并没有消失。未来就是用时间换空间。经济发展才是硬道理,经济发展,财政创收,才有钱还债。通货膨胀是大概率,有利于各类资产价格上涨。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。据此操作,风险自担。全网:岩子之路,欢迎广大投友多多探讨。

本文作者可以追加内容哦 !